21 ans de prélèvements obligatoires, ou l’ogre insatiable du modèle social

Les statistiques de l’INSEE mettent en évidence le sens de l’évolution des prélèvements obligatoires, disponibles depuis l’année 1995, et fournies en euros constants. Globalement, on remarque que l’évolution de ces prélèvements a été nettement plus rapide que celle du PIB : en 2015, ils ont atteint 66 milliards de plus que s'ils avaient augmenté comme le PIB. Ce qui n’a pas empêché que pendant le même temps la dette publique (c’est-à-dire la partie des dépenses publiques non couverte par les ressources publiques) est passée de 55,5% à presque 100% du même PIB (plus presque 1.500 milliards)…

Les statistiques montrent encore par le détail, du moins en grandes masses, l’évolution des prélèvements, et on note un grand contraste : la TVA, les impôts sur le revenu et les impôts sur les produits et la production ont augmenté moins que le PIB, mais les prélèvements pesant sur les revenus du travail, à charge des entreprises comme des salariés, ont bondi (+ 746% pour la CSG et autres prélèvements). C’est l’ogre du modèle social (736 milliards en 2014) qui mange ses propres enfants dans l’indifférence générale, et notamment celle des candidats à la Présidentielle, tant le sujet est tabou.

Evolution des prélèvements obligatoires par grandes masses, à PIB inchangé

| En milliards d’euros | En % | |||

|---|---|---|---|---|---|

| 1995 | 2002 | 2011 | 2015 | 2015/1995 |

PIB | 1.225 | 1.594 | 2.057 | 2.181 | +78% |

TVA | 89,4 | 110,4 | 140,6 | 151,3 | +69% |

Impôts sur les produits* | 51,8 | 64,6 | 82,3 | 69,1 | +86% |

Impôts sur les salaires et main d’œuvre** | 13,4 | 16,6 | 28,4 | 34,9 | +260% |

Impôts sur la production | 37 | 46,4 | 58,1 | 54,9 | +75% |

Dont Taxe professionnelle | 17,7 | 18,5 | 0 | 0 | - |

Dont CFE + CVAE | 0 | 0 | 16,9 | 19,4 | +10%*** |

Dont Taxe foncière | 12,1 | 16,4 | 27,3 | 31,6 | +261% |

Dont C3S | 1,8 | 3,2 | 5,3 | 4,4 | +244% |

Impôts sur le revenu | 84,1 | 161,8 | 202,1 | 223,9 | +266% |

Dont CSG + CRDS + autres prélèvements sociaux | 14,9 | 69,8 | 98,8 | 111,1 | +746% |

Dont IRPP | 42,6 | 45,6 | 50,8 | 70,2 | +68% |

Dont IS + IFA + CSB + 3% dividendes | 22,5 | 41 | 43,3 | 34,2 | +52% |

Cotisations sociales effectifs | 221,7 | 250,3 | 336,6 | 370,1 | +67% |

Taxe d’habitation | 8,3 | 9,4 | 15,9 | 18,3 | +220% |

ISF | 1,3 | 2,4 | 4,3 | 5,2 | +400% |

Impôts sur le capital | 4,3 | 7,2 | 10,3 | 12,3 | +286% |

Ensemble des PO | 510,8 | 668 | 876,7 | 975,4 | +91% |

Montant des PO en 2015 s’ils avaient augmenté comme le PIB | 909 |

| |||

L’évolution des prélèvements obligatoires peut être due à plusieurs facteurs : modification de taux, de la définition de l’assiette, nouvelles taxes, évolution économique de l’assiette. Les statistiques de l’INSEE permettent de neutraliser le dernier facteur, à savoir de mesurer comment ont évolué les grandes masses de prélèvements du fait du changement de la législation, indépendamment donc de l’évolution économique, elle-même mesurée par le PIB. Quoi qu’il en soit du caractère approximatif de la signification de ce rapport[1], les chiffres auxquels on aboutit sont quand même parlants comme on va le voir.

Il est facile de calculer l’évolution du PIB entre 1995 et 2015. L’augmentation ressort à 78% sur les vingt et une années concernées. Par comparaison avec ce pourcentage, le tableau qui suit indique par grandes masses comment les prélèvements obligatoires ont évolué, donc essentiellement sous l’effet de la législation.

*dont la TICPE (26,3 Mds en 2015), la taxe sur les tabacs (12,2 Mds), les droits d’enregistrement (11,6) la taxe sur les conventions d’assurance (9,3) et sur les boissons (4,5).

**dont la taxe sur les salaires (13,2), le versement transport (7,8) et le forfait social (5).

***comparé à la taxe professionnelle, que ces taxes ont remplacée.

Commentaires

- En premier lieu, on constate que par comparaison avec une augmentation de 78% du PIB en euros courants, les prélèvements obligatoires se sont accrus quant à eux de 91%. Si ces derniers n’avaient augmenté que dans la même proportion que le PIB, en 2015 ils auraient été inférieurs de plus de 66 milliards à ce qu’ils ont été dans les faits. Et pendant le même temps la dette publique, qui reflète l’addition des déficits publics annuels, représentait, avec 663,5 milliards, 55,5% du PIB, à comparer à un pourcentage se rapprochant des 100% du PIB avec 2.148 milliards en 2016[2]. Pour la seule année 2015, cela signifie que, malgré un surplus de 66,4 milliards de prélèvements obligatoires à PIB constant, le déficit a encore atteint 77,4 milliards. Ces chiffres suffisent à montrer que la France ne peut pas se passer d’efforts importants pour baisser les dépenses publiques, et ce d’autant plus que la baisse des prélèvements obligatoires s’impose elle aussi pour ne pas étouffer le pouvoir d’achat des Français en même temps que l’économie de la nation.

- Quant à la répartition des augmentations par type d’impôt, il saute aux yeux que cinq des grandes masses d’impôts ont augmenté dans des proportions moindres que le PIB : la TVA, l’impôt sur le revenu des personnes physiques, l’impôt sur les sociétés, les impôts sur les produits et les impôts sur la production.

En revanche, toutes les augmentations se sont reportées que les revenus du travail et, à un degré plus faible, sur les charges des entreprises : L’ensemble CSG-CRDS et autres prélèvements sociaux a augmenté de 746% ! Et encore ne s’agit-il pas de petites sommes, puisque l’on passe de 14,9 à 111,1 milliards. Pour couvrir les mêmes dépenses, à savoir celles de la protection sociale largement entendue[3], on note aussi que les impôts sur les salaires et la main-d’œuvre ont augmenté de 260% sur la période, en passant de 13,4 à 34,9 milliards. Soit au total 117,7 milliards en plus.

- L’ISF mérite une mention particulière, avec une augmentation de 400%. Voici ce que déclarait François Mitterrand dans sa lettre aux Français en 1988 : « Je prévois, enfin, le retour dans notre législation de l'impôt sur les grandes fortunes. Ainsi le bénéfice d'un impôt sur le capital ne sera-t-il pas laissé à la Suisse, à l'Allemagne fédérale, aux Pays-Bas et à l'Autriche ! Il sera bon de ne pas élargir le champ des foyers assujettis à cet impôt et d'intégrer l'inflation dans le calcul de l'abattement à la base. Il frappera donc, comme en 1985, quelque 100.000 personnes, les plus riches, son produit servant à financer une large part du revenu minimum d'insertion que recevront les nouveaux pauvres ». Depuis, il n’y a plus nulle part un impôt comparable à notre ISF, et le nombre d’assujettis avoisinait 350.000 en 2015…Quant à l’intégration de l’inflation, elle n’a pas été réalisée chaque année, et surtout les taux n’ont pas été modifiés alors que le rendement des capitaux taxés a fondu comme neige au soleil.

- Enfin, on remarque la forte augmentation (entre 200 et 300%) de la taxe foncière, de la taxe d’habitation et des impôts sur le capital.

En résumé, c’est la protection sociale qui absorbe la plus grande partie des ressources françaises, en particulier pour le paiement des retraites. Et ce sont les revenus du travail, avec la CSG du côté des salariés, et les cotisations et charges du côté des employeurs, qui sont essentiellement mis à contribution. Cela se fait au détriment des missions régaliennes de l’Etat.

On ne remarque guère de préoccupation à ce sujet chez les candidats à la Présidentielle. Le modèle social est tabou, on a pu le noter à propos du programme de François Fillon, contraint de mettre un sérieux bémol à ses propositions. Selon les candidats, c’est la suppression du CICE, réforme qui a le plus donné d’oxygène aux entreprises, qui est de règle, ou le retour à la retraite à 60 ans, ou encore l’élargissement du spectre des soins remboursés. Le programme d’Emmanuel Macron comprend une augmentation de la CSG, une nouvelle fois mise à contribution et dont l’assiette serait élargie pour atteindre davantage les revenus du capital. En revanche, la contribution de l’IRPP et de la TVA (sauf chez François Fillon) continuent à baisser relativement à leur part dans le PIB. On n’est pas près de voir réfléchir à un avenir crédible du modèle social, et de connaître le rééquilibrage des prélèvements obligatoires.

[1] On peut certes objecter que les prélèvements obligatoires n’entretiennent pas nécessairement tous un rapport significatif avec le PIB. Par exemple l’évolution de l’ISF peut plus légitimement être reliée à l’enrichissement des contribuables ou encore à l’évolution de la valeur des biens taxés qu’à l’évolution du PIB. Néanmoins, le rapport reste significatif pour la plupart des grandes postes : TVA, prélèvements assis sur la production, sur les salaires, etc.

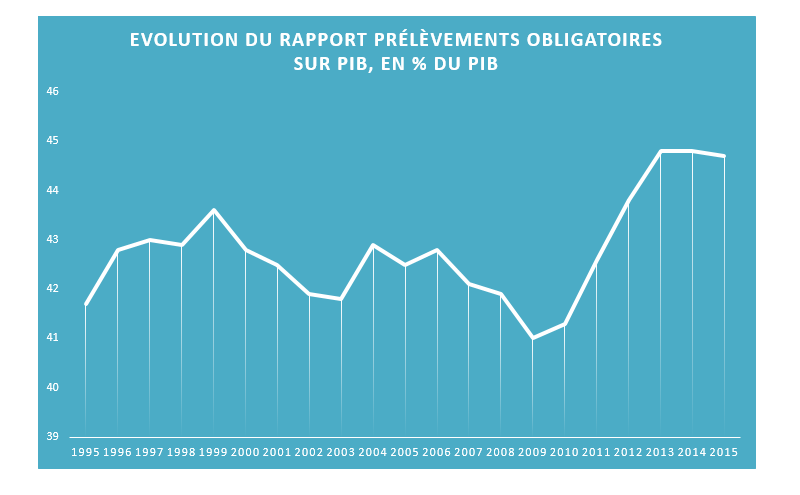

[2] On rappelle que les dépenses publiques ont atteint 57,2% du PIB en 2016, les prélèvements ne les couvrant qu’à hauteur de 44,8% de ce même PIB.

[3] Pendant la période considérée, les dépenses de protection sociale ont augmenté d’environ 5% du PIB, pour atteindre 32,2% de ce PIB avec 736,5 milliards en 2014, dernière année disponible.