17 milliards de fraudes à la TVA, où sont les priorités du gouvernement ?

17 milliards d’euros en 2012, c’est l’annonce choc révélée par Le Parisien à partir d’un rapport resté confidentiel de la DGFIP (plus précisément rédigé par le service de la gestion fiscale de la DGFiP) et transmis à la DNLF (Direction nationale de lutte contre la fraude). Un montant qui explose par rapport aux évaluations précédentes (10 à 12 milliards d’euros), et qui rapproche ce chiffre de celui qui avait été livré par un récent rapport d’évaluation diligenté par la Commission européenne de septembre 2014 2012 update Report to the study to quantify and analyse the VAT gap in the EU-27 member states, qui avait évalué la fraude à la TVA en France à 25,583 milliards d’euros en 2012 (p.29). La raison de cette réévaluation substantielle de calcul ? Un changement de méthodologie statistique, permettant de « mieux prendre en compte les fraudes de grande ampleur ». En réalité, avec une stagnation des contrôles fiscaux en matière de TVA (3 milliards d’euros), on découvre une lacune évidente de stratégie du contrôle fiscal. Une lacune qui s’explique, nous dit le CPO (conseil des prélèvements obligatoires) par l’intermédiaire de son rapport particulier n°5, avant tout par une insuffisante culture du Datamining (de l’exploitation algorithmique automatique des données fiscales), ainsi que par une synergie insuffisamment aboutie entre la DGFiP et les douanes (DGDDI) toutes deux en charge du contrôle et de l’encaissement de la TVA. Des méthodes à réformer d’urgence !

Le Datamining toujours en déploiement à la DGFiP

Nous avons eu l’occasion à de nombreuses reprises de fustiger la lenteur de la France[1] dans la mise en place de TAD (traitements automatisés de données[2]) et en particulier dans les traitements permettant d’émettre des modélisations et des visualisations des comportements frauduleux « afin de mener des actions de prévention, de recherche, de constatation ou de poursuite de manquements fiscaux [3]». Et pour cause, la CNIL a longtemps fait figure d’épouvantail en matière de traitements automatisés des données comportant des données personnelles. Résultat, deux traitements statistiques prédictifs sont encore aujourd’hui en cours de déploiement l’un à la DGFiP et l’autre à la DGDDI portés tous deux par des cellules dédiées :

- À la DGFiP le progiciel de lutte contre la fraude dénommé (CFVR) pour « ciblage de la fraude et valorisation des requêtes » a passé la phase des tests expérimentaux (arrêté du 21 février 2014). Le rapport particulier n°5 du CPO relatif à la gestion de l’impôt et de la fraude à la TVA (qui n’engage que son auteur) de M. Jérome DIAN, met en exergue que le projet est désormais placé en phase semi-opérationnelle (pour la partie du traitement relatif au secteur professionnel) et en phase semi-expérimentale (pour une durée d’un an) pour la partie du traitement relative aux personnes physiques en lien avec une entreprise (concernée) (en vertu de l’arrêté du 16 juillet 2015). L’équipe en charge du projet est composée de seulement 9 personnes (informaticiens de la DGFiP, spécialisés en développement et bases de données ; des experts métiers (pour dégager les anomalies et définir des recoupements et des conjonctions ; des statisticiens pour les modélisations[4]). Le développement du traitement CFVR est réalisé purement en interne, sans utiliser l’expertise des spécialistes reconnus du secteur : SAS en Belgique, IBM ou Cap Gemini comme au Royaume-Uni pour le ciblage des dirigeants d’entreprises.

- Du côté de la DGDDI, il s’agit du traitement SARC (pour service d’analyse de risque et ciblage). La cellule de préfiguration n’est composée que d’un seul agent (!). Par contre, elle se sert du concours de prestataires extérieurs à travers notamment l’usage de l’outil SPSS Modeler d’IBM.

Si le rapporteur particulier met en exergue que la CNIL est par nature hostile à tout recoupement général des fichiers[5], il faudra cependant expliciter comment ces deux dispositifs permettront à la DGFiP et à la DGDDI de mieux collaborer ensemble avec pour cela la mise en place d’indicateurs quantifiés permettant de mesurer l’amélioration de la qualité des contrôles fiscaux effectués sur cette base. Rappelons que par ailleurs une « task force TVA » a été créée en mars 2014 sous l’égide de la DGFiP, associant les services de la police judiciaire (BNEE (brigade national d’enquêtes économiques), BNRDF (brigade nationale de répression de la délinquance fiscale)), DGCCRF, Tracfin, DGDDI, la douane judiciaire (SNDJ), la gendarmerie nationale et la chancellerie.

Des rendements faibles en matière de contrôle fiscal

Bien évidemment aucun bilan de ces rapprochements n’est aujourd’hui disponible, qu’il s’agisse des traitements eux-mêmes, dont les rapports d’expérimentation n’ont pas encore été livrés[6], ni bien entendu le bilan de la task force TVA. Mais le retard pris est significatif et le potentiel fiscal d’un meilleur ciblage prédictif des fraudeurs à la TVA n’a en réalité pas été correctement anticipé par le ministère des finances. C’est d’autant plus curieux que la fraude à la TVA est une fraude au rendement particulièrement élevé (17 milliards sur 140,7 milliards pour 2012[7]), soit 12,08% (contre 16% selon l’évaluation de la Commission). Or en 2016 la fraude devrait avoir elle-même substantiellement augmenté étant donné son « industrialisation » notamment via les carrousels à TVA et le balbutiement des moyens avancés de lutte ou de coopération inter-service, alors que le produit de la TVA collecté aurait augmenté en 4 ans de 10,8% pour atteindre 155,9 milliards d’euros[8].

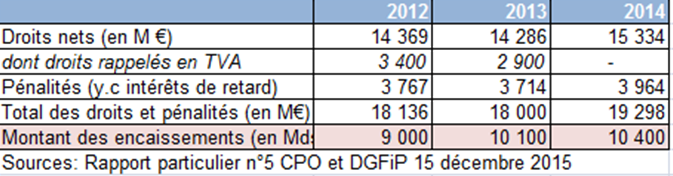

Les derniers chiffres publiés par la DGFiP en décembre 2015 relatifs au contrôle fiscal montrent une grande fixité de l’ensemble des rendements[9] ces dernières années :

Si les sommes encaissées progressent parallèlement aux droits nets notifiés, ces dernières sont relativement faibles. De 9 milliards en 2012 elles passent à 10,4 milliards en 2014 (les pénalités y.c intérêts de retard, mais hors amendes pénales s’appréciant de seulement 197 millions d’euros, tandis que les droits nets progressaient de 1 milliard d’euros environ), soit une augmentation de 15% en 3 ans, mais qui est due essentiellement aux sommes récupérées sur les rapatriements fiscaux issus du STDR[10].

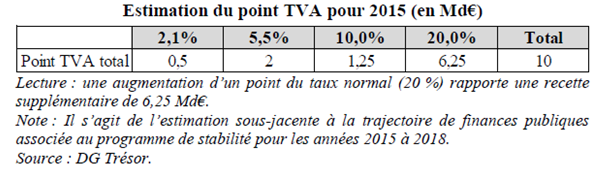

Dit autrement, une logique sélective de contrôle à fort effet de rendement devrait prioriser la lutte contre la fraude à la TVA afin de dynamiser les recettes fiscales de façon pérenne. Le gisement est important et éviterait des arbitrages publics impactant les consommateurs. Songeons par exemple que 17 milliards d’euros de fraude à la TVA en moins, cela pourrait représenter l’équivalent en points de TVA (total) 2015 supplémentaires d'environ 1,7 point, ou une augmentation de 2 points du taux marginal (passage de 20% à 22%) et une augmentation du taux réduit de 5,5% à 7,75% par exemple[11]. Sans pour autant occasionner les effets récessifs induits par une telle augmentation en chiffrage dynamique. Mais si Michel Sapin cet été avait beau jeu d’affirmer « Nous allons désormais lancer le data mining sur la fraude fiscale », on constate qu’il est aujourd’hui patent que les écarts entre les paroles et les actes sont malheureusement toujours aussi flagrants tout comme le retard accumulé par rapport à nos voisins européens (les Belges se sont lancés dans ces outils dès le début des années 2000[12]).

Une lutte technologique contre la fraude à la TVA plus aboutie aurait pu nous permettre alternativement une réduction de déficit de pratiquement un point de PIB supplémentaire, ou une baisse volontaire des P.O d’un même montant, ce qui n’est pas mince étant donné qu’il s’agit précisément du tiers de l’effort porté par l’Allemagne en matière de niveau de taxation entre 2000 et 2005 (-3 points de P.O/PIB) dans le cadre de sa « réforme fiscale 2000 ». Ajoutons enfin qu’il serait bon d’anticiper dans le cadre d’une coopération renforcée en matière de lutte contre la fraude à la TVA entre la DGFiP et la DGDDI, une interconnexion ponctuelle ou à tout le moins un croisement possible des signalements effectués entre l’application CFVR et SARC, voire un certain partage de données (notamment s’agissant des sociétés importatrices ou exportatrices par exemple vis-à-vis des structures sociétaires et des personnes dûment identifiées sur le territoire national, etc.), afin d’éviter un nouveau cloisonnement des données préjudiciable à une démarche anti-fraude globale à la TVA [13]. Une démarche qui ne va pas de soi puisque la DGFiP conserve une culture du « logiciel développé en interne », de solutions ad hoc et de la « maîtrise absolue des données[14] », contre une approche plus ouverte de la DGDDI… une attitude plus idéologique que pragmatique qui visiblement nous coûte cher en matière de stratégie du contrôle fiscal et d’efficacité budgétaire.

[1] Voir en particulier nos deux notes en date du 15 mai 2014 Big Data : en matière de contrôle fiscal la France va devoir mettre les bouchées doubles, ainsi qu’en date du 9 janvier 2015 où nous faisions une synthèse en matière de traitement de la fraude fiscale et sociale : Fraude fiscale et sociale : l’urgence d’un vrai datamining.

[2] La liste des TADCP (traitements automatiques des données à caractère personnel) est disponible sur légifrance à l’adresse suivante : http://www.legifrance.com/affichSarde.do?reprise=true&fastReqId=1654054945&idSarde=SARDOBJT000018389428&page=1

[3] Voir en particulier le dernier arrêté en date du 16 juillet 2015 modifiant l’arrêté du 21 février 2014 portant création par la direction générale des finances publiques d’un outil de lutte contre la fraude dénommé « ciblage de la fraude et valorisation des requêtes. »

[4] Mais comme nous y invite le rapport particulier du CPO il s’agit du côté de pôle statistique d’un unique statisticien détaché de l’INSEE et d’un titulaire d’un master spécialisé (sans doute contractuel). Voir rapport particulier du CPO p.88.

[5] Et également au ciblage des individus déterminés, mais pas à l’amélioration du caractère prédictif des traitements automatisés en matière de fraude fiscale, voir la décision n°2015-186 CNIL du 25 juillet 2015 http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000031239894 pour suivre l’ensemble des décisions CNIL sur les traitements automatisés des données personnelles, voir http://www.legifrance.gouv.fr/affichSarde.do?reprise=true&page=1&idSarde=SARDOBJT000028457518&ordre=null&nature=null&g=ls

[6] Voir par exemple la question encore pendante du député Lionel TARDY sur le sujet, http://questions.assemblee-nationale.fr/q14/14-52706QE.htm

[7] Voir le rapport Taxation trends in european union 2014, publié par la Commission européenne, http://ec.europa.eu/eurostat/documents/3217494/5786841/KS-DU-14-001-EN.PDF/7bec4a16-f111-4386-a4b4-8f1087be1063?version=1.0; précisons que les montants affichés sont des montants de TVA brute et non de TVA nette.

[8] Une progression linéaire à législation pratiquement inchangée (pour tenir compte de la stagnation du montant des redressements affichés en matière de TVA, 3 milliards d’euros), à moins que l’on ne tienne compte à législation différente d’une sophistication de la fraude, pourrait atteindre +1,8 milliard d’euros à 18,8 milliards d’euros en 2016.

[9] Voir en particulier, dossier de presse, lutter ensemble contre la fraude et l’évasion fiscale, mardi 15 décembre 2016, http://proxy-pubminefi.diffusion.finances.gouv.fr/pub/document/18/20224.pdf

[10] Voir pour cela l’article de Raphael LEGENDRE paru dans l’Opinion du 23 juin 2015, Data mining la nouvelle arme de Bercy contre la fraude fiscale, http://www.lopinion.fr/23-juin-2015/data-mining-nouvelle-arme-bercy-contre-fraude-fiscale-25518

[11] Suivant le tableau fourni par le CPO, p.255 du rapport principal (décembre 2015) :

[12] Le modèle belge de l’ISI (inspection spéciale des impôts) a d’ailleurs été importé en Grèce dans le cadre de la modernisation de la lutte contre la fraude fiscale dans ce pays, voir http://www.rtbf.be/info/dossier/la-grece-en-pleine-tempete-financiere/detail_fraude-la-belgique-aide-la-grece-a-lutter-contre-les-carrousels-tva?id=9063432, ainsi qu’une nouvelle démarche de lutte intégrée avec l’ensemble du Bénélux http://www.benelux.int/files/4313/9176/9412/FiscaleFraude_fr.pdf

[13] Alternativement il pourrait être suivi, comme le propose le rapporteur, d'une démarche consistant à transférer à la DGFiP tout le traitement du recouvrement de la TVA, y compris s’agissant des activités propres à la DGDDI (hors entreprises importatrices titulaires d’une procédure de domiciliation unique), ce qui supposerait la mise en place d’un service commun, ou d’un changement de périmètre de la DGFiP et de la DGDDI (voir rapport particulier n°5 p.19-20).

[14] http://www.silicon.fr/lutte-contre-fraude-france-solutions-analytiques-sas-120334.html