Spéculation sur les matières premières : des conséquences limitées sur les prix agricoles

Quand Philippe Chalmin écrit : « Disons-le tout net, la spéculation – dans sa dimension financière - n'a joué qu'un rôle secondaire dans cette crise, contrairement à ce qu'affirment certains. Objectivement, nous disposons de toutes les études académiques nécessaires pour démontrer que la spéculation ne joue qu'un rôle secondaire dans l'envolée des cours », il semble logique de l'écouter. D'autant plus qu'il n'est pas le seul expert sur les matières premières à l'affirmer. La spéculation sur les prix agricoles n'est pas seule responsable de la hausse des cours.

Spécialiste du marché des matières premières, Philippe Chalmin est Professeur des universités à Paris Dauphine. Il coordonne chaque année la publication du rapport Cyclope (Cycles et orientations des produits et des échanges) sur les marchés mondiaux, une étude complète sur l'état et les perspectives des marchés mondiaux de matières premières.

François Bourguignon, directeur de l'Ecole d'économie de Paris, ex-économiste en chef et premier vice-président de la Banque mondiale à Washington, est du même avis : « Cette hausse a été parfois attribuée à la spéculation et à la présence croissante d'acteurs financiers sur les marchés à terme agricoles (…) Les études disponibles semblent cependant rejeter l'hypothèse que l'afflux de ces fonds aurait provoqué une hausse significative des cours. »

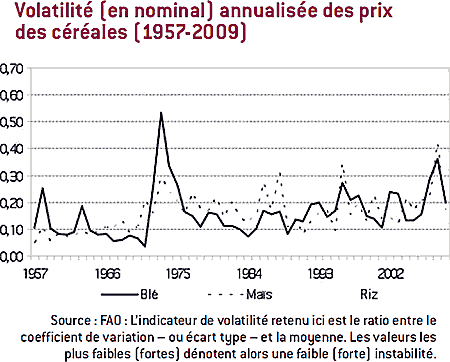

Le Conseil d'Analyse Stratégique français (ex-Commissariat au Plan) dépend du Premier ministre. Il vient justement de publier en janvier 2011 un rapport sur le sujet de la « Volatilité des prix des matières premières ». Ses positions sont très prudentes. Il conclut que le rôle des spéculateurs sur l'instabilité des marchés n'est pas avéré mais recommande néanmoins de les contrôler : "Cette causalité est d'ailleurs loin d'être vérifiée, néanmoins davantage de contrôle contribuera à améliorer leur transparence". Cette étude contient un diagramme qui montre que la volatilité existait bien avant les dérivés (ci-dessous).

La Commission Européenne a aussi fait préparer un rapport sur ce même sujet (ci-dessous) qui aboutit aux mêmes conclusions :

- TACKLING THE CHALLENGES IN COMMODITY MARKETS AND ON RAW MATERIALS

« A ce point, il y a peu d'évidence que le process de formation des prix sur les marchés des matières premières ait changé dans les années récentes avec l'importance croissante des marchés de dérivés. Des études empiriques ne montrent aucune évidence systématique de corrélation entre la forte augmentation dans les positions des fonds et les prix des futures des matières premières. De la même façon, tandis qu'il existe une forte corrélation entre les positions sur les marchés de dérivé et les prix spot (instantanés), il n'existe pas de preuve décisive sur la causalité entre la spéculation sur les marchés de dérivés et une volatilité excessive et des augmentations de prix sur les marchés physiques sous-ajacents ». (traduction iFRAP du texte anglais ci-dessous [1])

Une version édulcorée de ce rapport a été publiée la semaine suivante pour des raisons politiques, mais c'est bien la première qui reflétait l'avis des experts chargés de l'étude. Prudemment, la nouvelle version dit qu'il y a doute, faute de données.

En résumé, ni les études théoriques ni les études empiriques portant sur des périodes passées ne montrent d'influence significative de la spéculation sur les prix. Il est évident par contre que les spéculateurs se portent sur des produits dont les prix fluctuent : par définition, personne ne spécule quand les prix semblent durablement fixes. C'était le cas quand le cours de l'or était fixe en Dollar, mais les choses rigides ne durent pas.

Agriculteurs, industriels et distributeurs spéculateurs

La tendance actuelle des responsables politiques français est curieusement de critiquer la spéculation et d'encourager la conclusion de contrats de moyen terme entre agriculteurs, industriels et distributeurs. En fixant à l'avance des quantités et des prix, ces trois professions sont en réalité invitées à spéculer elles-mêmes sur ce que seront les besoins et les prix dans les années à venir. Il est à noter que les consommateurs ne sont pas consultés sur ces décisions qui les concernent au premier chef. On peut se demander quelle sera leur réaction si des écarts notables de prix se produisent avec les pays étrangers. Les négociations entre ces trois partenaires contraints seront très difficiles. Il est probable que les plus dynamiques, ceux qui surveillent déjà les cours de leurs produits comme le blé sur Internet, regretteront leur liberté perdue et ne resteront pas dans un système administré. Les producteurs de produits "spéciaux", renommés, originaux ou de haute qualité (AOC, bio …) non plus.

La spéculation est risquée mais utile

En 2010, en France, personne n'ose malheureusement plus dire que la spéculation est risquée pour les intervenants - il y a autant de perdants que de gagnants - mais qu'en aidant les acteurs à anticiper les problèmes à venir, et donc en les encourageant à consommer moins, à consommer autre chose et à produire plus, elle tend à réduire les fluctuations des prix des matières agricoles. A condition bien sûr qu'aucun acteur ou cartel ou État ne puisse accaparer une partie substantielle du marché, comme cela a été le cas pour le pétrole dans les années 1970.

Le problème de l'alimentation et des prix agricoles est très sérieux pour la France et encore plus pour le reste du monde. Faire de la spéculation le bouc émissaire est commode, mais il est très peu probable qu'une solution soit trouvée au défi alimentaire en se trompant de diagnostic.

[1] « At this stage, there is little evidence that the price formation process on commodity markets has changed in recent years with the growing importance of derivative market. Empirical studies do not find any systematic evidence of a correlation between the substential increase in index fund positions and commodity futures prices. Similarly, while there is a strong correlation between positions on derivative markets and spot prices, there is no conclusive evidence on the causality between speculation in derivative markets and excessive volatility and prices increases in the underlying physical markets ».