Le système suédois de retraites par points

Dans les années 1990, la Suède connaît une crise économique très grave : chute du PIB, chômage à des niveaux records, déficit budgétaire insoutenable dépassant les 11 %. Les pouvoirs publics prennent alors conscience de la nécessité de retrouver un budget à l'équilibre, voire en excédent. Le Gouvernement s'engage notamment dans une réforme complète du système de retraite. Il aura fallu 20 ans de travail et de négociations pour passer d'un système analogue au nôtre, structurellement déficitaire et incapable d'assurer l'avenir des pensions, au nouveau, à la fois plus juste et dégageant des excédents.

1. Un modèle de conduite du changement

La réforme des retraites trouve son origine dans un rapport rendu public en 1990. Il fait la synthèse des travaux d'une commission, officiant de 1984 à 1990, composée de politiques et de membres des syndicats et organisations patronales au titre de leur expertise. Malheureusement, à sa sortie, le rapport est très mal accueilli par l'opinion publique. Une nouvelle commission est donc créée, composée exclusivement de politiques. Les grandes lignes d'orientation de la réforme, rendues publiques en 1994, remportent l'accord de 5 partis sur les 7. Les députés travaillent alors pendant quatre années afin de mettre au point les détails d'une réforme qu'ils votent en 1998 pour une entrée en application à partir de 2001. Preuve du consensus remporté par la réforme, la puissante Confédération générale du travail (LO), comprenant 1 831 000 adhérents (27 % de la population active) a reconnu que ce nouveau système de retraites était plus équitable que l'ancien !

Le principe de comptes notionnelsLa différence entre le système contributif de comptes notionnels et de répartition à la française est ténue mais capitale : le compte notionnel est un compte « virtuel » permettant de calculer la contribution réelle d'un salarié tout au long de sa vie. En fonction de ce calcul, ce sont les cotisations des actifs qui servent à payer les pensions des retraités. La notion de « solidarité intergénérationnelle » est conservée, mais chaque individu sait, dès le départ, que sa pension sera proportionnelle au travail qu'il aura fourni toute sa vie.

Il faut cependant noter deux singularités

qui différencient à l'époque

la Suède de la France et qui ont

facilité cette transformation :

![]() la Suède disposait de réserves

importantes accumulées par l'ancien

système de retraite (de l'ordre

du tiers du PIB qui est de 240 Mds

d'euros). Ce qui est loin d'être le cas

en France où les caisses sont quasi vides

et où l'on continue d'accueillir

des bénéficiaires de régimes spéciaux

avec des soultes insuffisantes ;

la Suède disposait de réserves

importantes accumulées par l'ancien

système de retraite (de l'ordre

du tiers du PIB qui est de 240 Mds

d'euros). Ce qui est loin d'être le cas

en France où les caisses sont quasi vides

et où l'on continue d'accueillir

des bénéficiaires de régimes spéciaux

avec des soultes insuffisantes ;

![]() les dirigeants suédois ont privilégié

une gestion rigoureuse des

finances publiques, ce qui a permis

de réduire le niveau de la dette, de

la charge des intérêts et ainsi de

dégager des marges de manœuvre

pour financer les engagements

intergénérationnels.

les dirigeants suédois ont privilégié

une gestion rigoureuse des

finances publiques, ce qui a permis

de réduire le niveau de la dette, de

la charge des intérêts et ainsi de

dégager des marges de manœuvre

pour financer les engagements

intergénérationnels.

2. Un système financièrement fiable, transparent et équitable

L'ancien système ressemblait un

peu à notre système actuel avec :

![]() une retraite de base forfaitaire distributive

appelée « Folk Pension ».

Ce fonds « FP » était financé par

des cotisations sociales et par des

transferts budgétaires ;

une retraite de base forfaitaire distributive

appelée « Folk Pension ».

Ce fonds « FP » était financé par

des cotisations sociales et par des

transferts budgétaires ;

![]() un régime complémentaire contributif,

appelé ATP, avec un âge normal de départ à la retraite fixé à 65 ans

et des aménagements possibles entre

60 ans et 70 ans. Ce régime ATP était

basé sur la répartition.

Comme le nôtre, ce système allait

droit dans le mur. Il fallait donc

passer à un système remplissant

trois conditions : la poursuite de

l'équilibre financier sur le long

terme, être intégralement contributif

(voir encadré), être transparent

quant aux parts relevant du

système de cotisations et celles

relevant de l'assurance.

un régime complémentaire contributif,

appelé ATP, avec un âge normal de départ à la retraite fixé à 65 ans

et des aménagements possibles entre

60 ans et 70 ans. Ce régime ATP était

basé sur la répartition.

Comme le nôtre, ce système allait

droit dans le mur. Il fallait donc

passer à un système remplissant

trois conditions : la poursuite de

l'équilibre financier sur le long

terme, être intégralement contributif

(voir encadré), être transparent

quant aux parts relevant du

système de cotisations et celles

relevant de l'assurance.

Le nouveau système adopté, le

« Notional Defined Contribution »

ou NDC est un système hybride

entre répartition et capitalisation

s'organisant ainsi :

![]() un régime par répartition à cotisations

prédéfinies fonctionnant selon

un principe de compte notionnel

par des cotisations sociales égales

à 16 % du salaire brut. Il n'y a pas

d'accumulation financière pour

provisionner les engagements

futurs ;

un régime par répartition à cotisations

prédéfinies fonctionnant selon

un principe de compte notionnel

par des cotisations sociales égales

à 16 % du salaire brut. Il n'y a pas

d'accumulation financière pour

provisionner les engagements

futurs ;

![]() un régime par capitalisation, lui

aussi individuel, abondé par des

cotisations sociales de 2,5 % du

salaire dans des fonds de capitalisation

agréés choisis par chaque

individu ;

un régime par capitalisation, lui

aussi individuel, abondé par des

cotisations sociales de 2,5 % du

salaire dans des fonds de capitalisation

agréés choisis par chaque

individu ;

![]() un départ à la carte à partir de

61 ans ;

un départ à la carte à partir de

61 ans ;

![]() le montant des pensions est solidaire

entre les pensionnés, mais

aussi et surtout, en parfaite adéquation

avec la croissance du pays.

En d'autres termes, si la croissance

baisse, le niveau des pensions baisse

et vice-versa, assorti d'un volet

financier « tampon » pour lisser les

variations au cours des années.

La pension annuelle est ainsi calculée

au moment du départ à la

retraite et est fonction de la classe

d'âge et de l'espérance de vie

associée. Les salariés suédois sont

également libres de travailler plus

longtemps, accumulant ainsi des

cotisations qui leur permettent de

choisir une retraite « à la carte »,

tenant compte du travail fourni

tout au long de leur vie. Le système

de revalorisation est fonction de

la croissance et de l'équilibre des

comptes de retraite. Ce nouveau

système est donc transparent, chacun

reçoit en fonction de ce qu'il

a cotisé pendant sa vie active. En

France, le système fonctionne en

flux tendu. Le montant des pensions

est fixé par l'État et le montant

des cotisations est ajusté pour

la population active qui paye pour

les retraites en fonction de l'évolution

de la démographie.

le montant des pensions est solidaire

entre les pensionnés, mais

aussi et surtout, en parfaite adéquation

avec la croissance du pays.

En d'autres termes, si la croissance

baisse, le niveau des pensions baisse

et vice-versa, assorti d'un volet

financier « tampon » pour lisser les

variations au cours des années.

La pension annuelle est ainsi calculée

au moment du départ à la

retraite et est fonction de la classe

d'âge et de l'espérance de vie

associée. Les salariés suédois sont

également libres de travailler plus

longtemps, accumulant ainsi des

cotisations qui leur permettent de

choisir une retraite « à la carte »,

tenant compte du travail fourni

tout au long de leur vie. Le système

de revalorisation est fonction de

la croissance et de l'équilibre des

comptes de retraite. Ce nouveau

système est donc transparent, chacun

reçoit en fonction de ce qu'il

a cotisé pendant sa vie active. En

France, le système fonctionne en

flux tendu. Le montant des pensions

est fixé par l'État et le montant

des cotisations est ajusté pour

la population active qui paye pour

les retraites en fonction de l'évolution

de la démographie.

3. Une réforme au bénéfice de tous

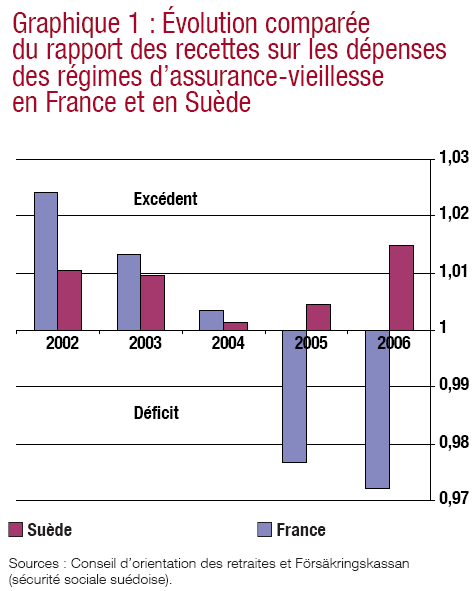

D'après l'Insee, la part des dépenses de pensions rapportée au PIB est moindre en Suède (12,6 %) qu'en France (13,1 %). Mais le plus important, dans le nouveau système suédois, reste que l'assurance- vieillesse est désormais durablement à l'équilibre, comme le montre le graphique 1.

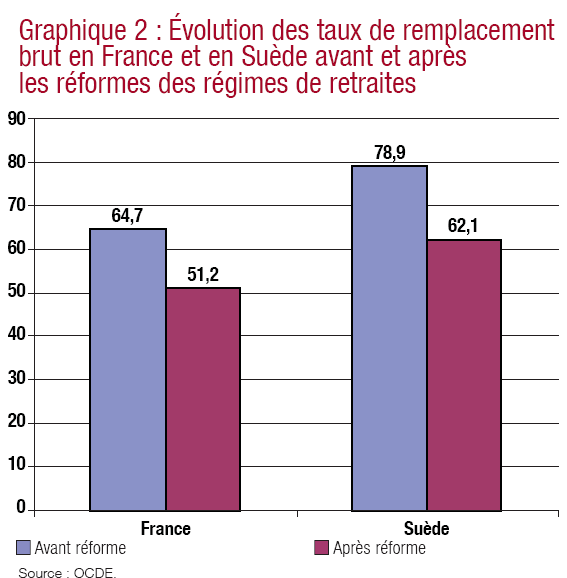

Les mauvaises langues pourraient rétorquer que cette réforme s'est faite au détriment du niveau de vie des Suédois, puisque les taux de remplacement (montant de la pension rapporté au salaire moyen de référence) ont fortement baissé, en passant de près de 80 % à 62 %. On rétorquera que les réformes Fillon ont eu des conséquences analogues sur les taux de remplacements en France (voir graphique 2).

L'apport d'une comparaison entre nos deux pays nous démontre pourtant, qu'avec le nouveau système, les Suédois gardent un niveau de vie très légèrement supérieur à celui des Français. Très socialisée, avec un taux de prélèvement obligatoire supérieur au nôtre, la Suède affiche des statistiques, en terme de revenu moyen, analogues aux nôtres, comme le montre le tableau 2. Néanmoins il convient, in fine, de s'intéresser aux pensions moyennes nettes, c'est-à-dire à ce que touchent réellement les retraités suédois par rapport aux retraités français.

| Taux de replacement brut | Taux de remplacement net | |||||

| En % du salaire moyen | 50 | 100 | 200 | 50 | 100 | 200 |

| France | 63,8 | 51,2 | 44,7 | 78,4 | 63,1 | 55,4 |

| Suède | 79,1 | 62,1 | 66,3 | 81,4 | 64 | 73,9 |

| Lecture : Un salarié français, qui gagnait 100 % du salaire moyen pendant sa vie active, touchera une pension de retraite égale à 63,1 % de son ancien salaire net (soit 51,2 % de son ancien salaire brut). Source : OCDE, 2007. | ||||||

L'analyse des données du tableau 1 nous permet tout d'abord de nous apercevoir que les taux de remplacement, c'est-à-dire, le rapport entre la pension de retraite perçue (nette de tout prélèvement) et le dernier salaire net ou brut, sont plus élevés en Suède qu'en France. Les statistiques des revenus, en parité de pouvoir d'achat des monnaies (pour corriger le coût de la vie des différents pays) montrent que le revenu moyen suédois est très proche du revenu français, autour de 24 000 euros net par an (voir tableau 2).

| Salaire moyen brut | Salaire moyen net | |

| France | 34 186 € | 24 241 € |

| Suède | 35 594 € | 24 601 € |

| Europe (15) | 36 976 € | 25 411 € |

| Source : OCDE, 2006. | ||

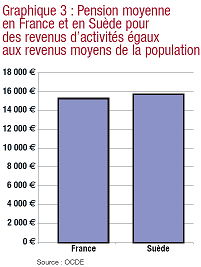

En multipliant ce salaire moyen par le taux de remplacement, on obtient un revenu à la retraite légèrement supérieur chez nos voisins du nord (graphique 3).

À la fois plus juste dans ses fondements, plus rentable pour la Nation et plus généreux pour les individus, le système suédois semble une réussite qui devrait mettre au moins d'accord l'ensemble de la classe politique française.

4. Conclusion

Pour que cette réforme soit mise en place en Suède, il a fallu près de vingt ans. C'est long, mais elle est acceptée par tout le monde, ce qui est un gage de stabilité. L'excédent tourne aux environs de 2 % l'an, et ce, quelle que soit la tendance politique. Le système est de loin bien plus équitable que le nôtre, puisque les pensions sont calculées au prorata des cotisations versées, au même taux pour toute la population (18,5 %, pour les personnes du secteur privé comme pour les fonctionnaires). Les réformes et aménagements de notre régime de retraite général se suivent et se ressemblent quant à leurs résultats. Les lois de 1993 et 2003 étaient censées régler le problème de fi nancement pour quelques années, mais les résultats ne sont pas là. La loi de 2003, dite loi Fillon, n'a pas pu empêcher le creusement du défi cit du régime général faisant passer le solde positif de 1 milliard d'euros en 2003 à un solde négatif attendu en 2008 de près de 6 milliards d'euros. En regard du système suédois, le récent passage de la durée de cotisation à 41 ans d'ici à 2012 semble plus une mesure de sauvegarde du système (en 2012, l'espérance de vie aura augmenté d'1 an) qu'une véritable réforme. Vu les réactions des syndicats français suite à son adoption en mai, on peut se demander s'ils ne souhaitent pas conduire le système français droit dans le mur.