Système de retraites universel : rien avant 2025

On en sait un peu plus sur le système universel de retraites voulu par Emmanuel Macron pendant la campagne et que le haut-commissaire à la réforme des retraites (HCRR), Jean-Paul Delevoye, a présenté aux partenaires sociaux hier et dévoilé à la presse.

Sur le papier, ce nouveau système de retraites qui devrait démarrer en 2025 apporte de réelles avancées en termes de lisibilité et d'équité. Mais on peut quand même nourrir certaines craintes quand on constate qu'il n'est pas prévu de toucher officiellement à l'âge de la retraite, ni de faire des économies alors que notre système est l'un des plus couteux des pays comparables avec 15% du PIB consacrés aux retraites.

Le gouvernement ne le dit pas mais il s’appuie sur les retraites complémentaires qui, par un mécanisme de bonus-malus mis en place dès 2019, va pousser les salariés du privé à partir à la retraite à 63 ans. Et le bénéfice est double car la mesure équilibre les comptes Arrco-Agirc mais aussi ceux de la Cnav gérés par le gouvernement qui pourtant n’aura pas eu le courage d’agir, encore moins pour exiger le même changement pour les agents de la fonction publique.

Comment comprendre, dès lors, que le gouvernement n'applique pas aussi un bonus/malus pour inciter les agents publics à partir à 63 ans ?

Le constat

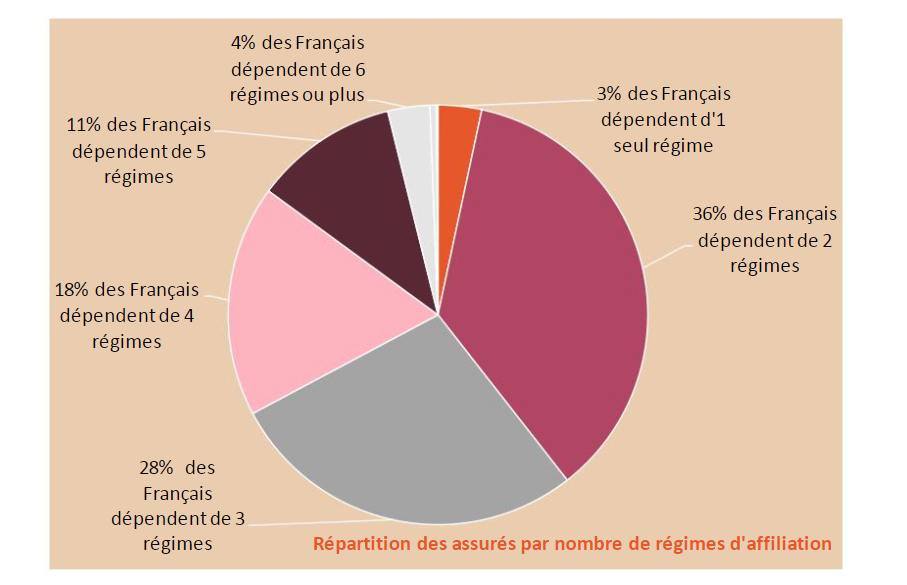

Notre système est complexe, illisible, à bout de souffle, injuste. La confiance des actifs et notamment des jeunes générations à l’égard du système de retraites est sapée puisqu’ils sont 1 sur 2 à penser qu’il y a un risque de faillite des retraites. A l’appui de ses dires, le HCRR a publié deux graphiques très parlants, le premier sur le nombre de polypensionnés où il apparaît que seuls 3% des Français ne dépendent que d’1 seul régime de retraite.

Et pour cause, les salariés du privé sont tous au moins soumis à deux régimes : la Cnav et l’Arrco, et même l’AgircMême si ces deux derniers régimes vont fusionner l’an prochain s’ils sont cadres. Idem dans la fonction publique, où de très nombreux fonctionnaires ont connu la Cnav et l’Ircantec avant d’être titularisés et dépendu du service des retraites de l’Etat ou de la caisse nationale de retraite des agents des collectivités locales (qui gèrent également les agents hospitaliers publics).

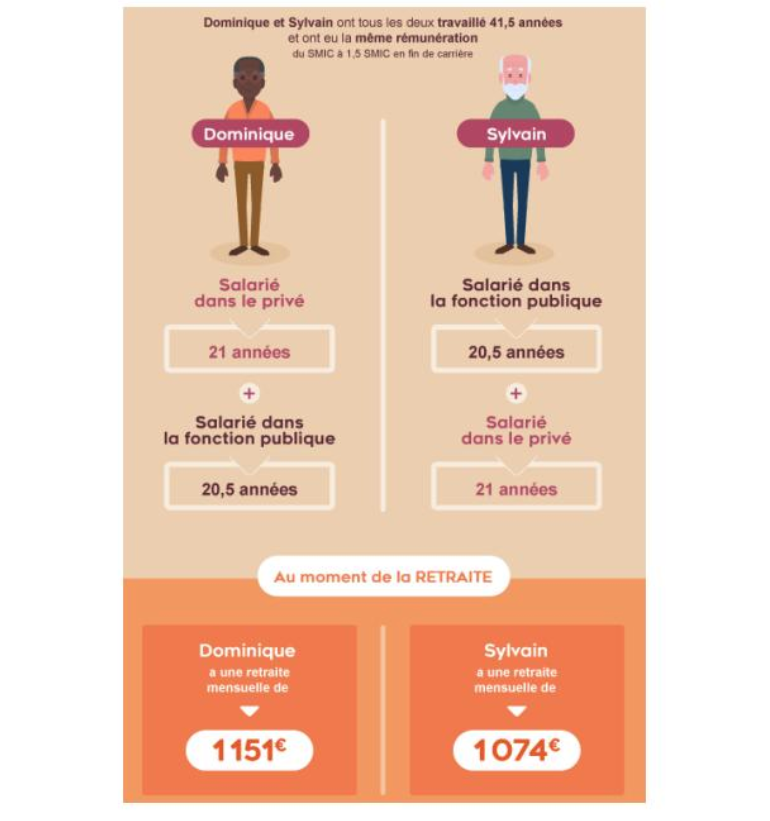

Conséquence de cette superposition de régimes, des règles de calcul incompréhensibles et injustes :

Note : Pour une carrière et un salaire identique, un assuré qui a fait le début de sa carrière dans le privé, puis fini dans le public aura une retraite inférieure à celui qui a commencé sa carrière dans le public, puis fini dans le privé. Ceci est dû aux modes de calcul du montant de la retraite qui diffèrent selon les régimes.

Le HCRR en a profité pour livrer un rappel historique en forme de mise en garde : le régime général de retraite mis en place au lendemain de la guerre n’a jamais vu le jour en raison de l’attachement de certaines professions à leurs régimes et de leur volonté de conserver une retraite à de meilleures conditions. Et de citer en exemple les agriculteurs qui représentaient près de la moitié de la population active. Aujourd’hui, ils ne représentent plus que 3% de la population active et leur régime est financé à 85% par la solidarité. JP Delevoye aurait pu citer aussi les régimes de la fonction publique ou les régimes spéciaux… Des exemples du passé qui militent pour un vrai régime universel. Il a en tout cas insisté sur l’imprévisibilité des mutations économiques : numérique, intelligence artificielle, etc. qui rendent dangereux tout régime catégoriel.

Les principes actés du futur régime

- Ce sera un régime unique ce qui signifie la fin des 42 régimes (tous les régimes obligatoires) ;

- Ce sera un système par répartition, en points, sur toute la carrière avec un seul mode de calcul selon la formule « 1 euro cotisé rapporte les mêmes droits » ;

- L’assiette de cotisation est fixée à 3 fois le plafond de la sécurité sociale (10.000 euros environ) ;

- Le taux de cotisation devrait être proche du niveau actuel, soit 28%. Ces règles seront les mêmes pour tous mais les indépendants bénéficieront d’un régime de cotisation adapté ;

- L’âge légal reste fixé à 62 ans ;

- L’architecture du système sera un étage contributif et un étage non contributif qui mutualisera les solidarités. Cela permettra plus de solidarité et une meilleure traçabilité des droits. Cet étage sera financé par l’impôt ;

- Il y aura une convergence des mécanismes de solidarité, dispositifs familiaux ou de prises en compte des périodes de chômage ;

- Il y aura toujours un système de retraite minimum et de pension de réversion. Des points seront accordés pour chaque enfant, dès le premier enfant ;

- Le nouveau système ne concernera pas les actuels retraités qui verront leurs retraites inchangées ainsi que les conditions d’une éventuelle réversion ;

- Les droits acquis dans un des 42 régimes avant la bascule seront garantis ;

- A la bascule on traduira les droits acquis dans le nouveau régime. Une fois les règles de conversion fixées, on basculera les droits une fois pour toutes dans le nouveau système : c’est la cristallisation que la Fondation IFRAP avait recommandée dans son étude Aligner les retraites public/privé : Les économies, la méthode, le calendrier ;

- L’année de première application serait 2025 ce qui tendrait à dire que la première génération concernée serait les personnes nées en 1963 ;

- Compte tenu du calendrier parlementaire très chargé : il n’y a pas de visibilité sur la date de présentation du projet de loi, mais la loi sera votée en 2019 ;

- D’ici à la présentation du projet de loi, le HCRR va poursuivre des rencontres bilatérales avec tous les partenaires sociaux pour discuter du détail du futur système.

Les garanties de Jean-Paul Delevoye

Le HCRR s’est voulu rassurant en garantissant aux Français quelques points fondamentaux :

L’âge ne sera pas modifié ; la réforme se fera à enveloppe constante (14 à 15% du PIB), il ne s’agira donc pas de faire des économies d’autant que le COR au travers de ses prévisions indique que (sous certaines hypothèses) le système de retraites va retrouver l’équilibreVoir à ce sujet nos analyses http://www.ifrap.org/retraite/retraite-agir-et-vite ; http://www.ifrap.org/retraite/retraites-et-productivite-hypotheses-haut-risque ; http://www.ifrap.org/retraite/pourquoi-il-faudra-reculer-lage-de-la-retraite-65-ans ; enfin rien ne sera entrepris avant 2025 pour garantir une parfaite préparation de la bascule.

Mais en attendant le gouvernement s’en tire bien car dès l’année prochaine, les retraites complémentaires vont mettre en place un système de bonus/malus qui va pousser la majorité des Français travaillant comme salariés dans le secteur privé, à repousser leur âge de départ à 63 ans. Une incitation qui va permettre de redresser les comptes des complémentaires mais aussi ceux de la Cnav pourtant pilotée par le gouvernement mais qui n‘aura pas eu le courage de mettre en œuvre cette mesure, et encore moins pour les fonctionnaires.

D’ici 2025, cette mesure devrait donc apporter des marges de manœuvre au gouvernement qui a beau jeu de dire que les comptes seront à l’équilibre.

Les partenaires sociaux aussi sont bien hypocrites, eux qui s’élèvent contre le relèvement de l’âge légal, et défendent par ailleurs des dispositifs spécifiques pour les régimes spéciaux, mais ont signé cet accord (à l’exception de FO et de la CGT).

La réaction des partenaires sociaux

A entendre les partenaires sociaux, ceux-ci ont apprécié d’avoir des éléments concrets sur ce projet présenté non pas comme une réforme mais comme un « nouveau système » de retraites. Pour autant chacun d’entre eux a pu faire part de ses inquiétudes qui sont autant de sujets sensibles que le gouvernement devra déminer.

La situation des régimes spéciaux

FO et l’UNSA ont fait part de leurs inquiétudes et pour FO de son opposition à revenir sur le caractère spécifique des régimes de la fonction publique et des entreprises publiques. Pour FO, ces régimes sont attachés à des statuts et lorsque l’on s’attaque aux régimes de retraites catégoriels, c’est au statut que l’on souhaite s’attaquer. Les deux syndicats demandent des simulations pour les fonctionnaires pour mesurer l’effet du changement de régime, en particulier sur les mécanismes de solidarité (on pense ici aux catégories actives).

Sur ce point, le HCRR a répondu qu’il est toujours possible d’envisager un régime supplémentaire au-delà de 3 PASS dans les entreprises concernées. Mais vu la situation financière des entreprises publiques (SNCF, EDF), il paraît injuste au moment de voter un régime de retraite universel d’envisager de faire financer la différence par l’impôt de tous les Français.

S’agissant de la fonction publique, JP Delevoye a affirmé qu’il y aurait bien une convergence des taux de cotisation, même si le taux de cotisation employeur de l’Etat est aujourd’hui à près de 75%. Pour lui, ce sera possible grâce à un effort de clarification de la politique salariale de l’Etat employeur. Ceci étant, on voit bien que des compensations salariales ne manqueront pas d’être exigées par les syndicats de la fonction publique s’ils doivent cotiser sur leurs primes. Une compensation qui devrait s’élever entre 1,4 et 1,8 milliard d’euros pour les seuls fonctionnaires d’Etat (environ le double pour les 3 fonctions publiques) qui correspond à la cotisation salariale actuellement non perçue sur les primes.

Au passage, et même si le HCRR n’en a pas parlé, il est probable que le régime additionnel de la fonction publique, régime en capitalisation sur une partie des primes sera absorbé par le régime universelLe RAFP est en effet le seul fonds pension obligatoire avec la retraite complémentaire en capitalisation des pharmaciens. La question se pose d’ailleurs des réserves accumulées par ces deux régimes, environ 37 milliards d'euros d'actifs.. C’est un mauvais signal car cela signera la fin de la retraite par capitalisation en France. Et c’est d’autant moins compréhensible qu’avec la loi Pacte l’Etat veut encourager l’épargne retraiteQuelle place restera-t-il pour demander aux Français une épargne complémentaire si tous les Français devront cotiser jusqu’à 3 PASS ?.

La disparition des retraites complémentaires

L’U2P (indépendants) comme la CPME et le MEDEF ont souligné qu’avec 3 PASS c’est la fin des régimes complémentaires, autant pour les salariés du privé que pour les indépendants et libéraux. En l’état, rien n’est dit sur l’avenir de ces systèmes complémentaires et si leur disparition était actée, ce serait une transformation profonde de notre système social avec la fin d’un bastion du paritarisme.

En revanche l’U2P a acté la reconnaissance de la situation spécifique pour les indépendants et les libéraux pour qui l’application d’un taux de 28% serait incompatible avec l’équilibre économique de leur activité.

Le sort des réserves

Pour le MEDEF, Geoffroy Roux de Bézieux a fait part de sa préoccupation sur le sort des réserves des complémentaires (près de 70 milliards d’€). Certains régimes ont été plus précautionneux que d’autres a-t-il rappelé et il ne faudrait pas que les cigales l’emportent sur les fourmis.

Le pilotage du régime

Autre conséquence de la mise en place de ce système universel, quel sera le pilotage du régime ? Le Medef a défendu l’âge pivot qui permet de garantir la pérennité financière du régime avec un système de décote/surcote autour d’un âge qui équilibre les droits et les cotisations. Mais pour FO, cette règle d’or du régime qui obligera à un équilibre permanent conduira forcément à un report de l’âge qui remettra en cause l’âge légal. Une crainte dissipée par le HCRR qui a expliqué que le solde du régime pourrait « épouser la conjoncture », autrement dit être en déficit en cas de récession économique. Une perspective qui n’a pas forcément de quoi rassurer. Accessoirement, ce pilotage pose aussi la question du rôle des partenaires sociaux dans la future gouvernance.

La baisse du taux de remplacement pour les futurs retraités

Pour la CGT qui a souligné que la retraite en points correspondait à la fin des retraites à prestations définies (retraite fixée en % d’un salaire ou d’une référence comme le plafond de la sécurité sociale), le régime universel signifierait une baisse drastique des retraites qui se rapprocheraient dangereusement du seuil de pauvreté. Il est clair que la centrale syndicale fortement implantée dans les entreprises publiques et la fonction publique, en concurrence avec la CFDT et FO, sera l’adversaire n°1 de la réforme, alors que, les élections professionnelles doivent avoir lieu dans les 3 fonctions publiques le 6 décembre prochain et fin novembre à la SNCF.

Des droits non contributifs harmonisés

La CFTC s’est réjouie que dans les discussions soient pris en compte des éléments de solidarité : situation particulière des aidants familiaux, personnes en situation de handicap, prise en charge des majorations pour enfant. Idem du côté de la CFDT qui est très attachée à ce que la réforme ne fasse pas de perdants. Le HCRR a garanti une convergence des dispositifs de solidarité mais ces droits représentent une masse financière considérable : 20% des prestations de retraites qui s’établissent à 14% du PIB soit environ 330 milliards d’euros.

Conclusion : il était temps de sortir de l’ambigüité

« On ne sort de l’ambigüité qu’à ses dépens » : s’il était grand temps au bout d’un an de concertation que le gouvernement dévoile ses intentions, maintenant que les principes sont actés les partenaires sociaux vont rentrer en contestation sur les différents points qui leur tiennent à cœur. Le Gouvernement va devoir faire preuve de beaucoup de pédagogie car entre les décisions du PLF 2019 (désindexation des retraites), la fusion Arrco-Agirc et l’annonce d’un régime universel, les retraites risquent de devenir un sujet majeur de crispation alors même que la réforme est indispensable. Le tour de France des contributions et le site de concertation risquent bien d’être un peu gadget à côté des attentes qui sont fortes.

Les partenaires sociaux comme le Gouvernement doivent la vérité aux Français : non le système par points ne signifie pas le travail à vie ou des retraites proches du seuil de pauvreté. Mais le nouveau mode de calcul ne pourra à lui seul résoudre l’équation des retraites à la Française qui se caractérise par une différence entre l’âge moyen de départ à la retraite et l’espérance de vie parmi les plus longues, soit un nombre d’années record passées à la retraite ; et un revenu relatif des retraités supérieur à 100% de celui des actifs tandis qu’il est plus proche des 87% dans l’OCDE et en même temps qu’une part très faible de retraite par capitalisation.

Ne nous leurrons pas : le statu quo n’est plus possible. Dans le système en annuités de la Cnav et même dans les régimes de la fonction publique, l’allongement de la durée de cotisation, le report de l’âge ou l’indexation sur les prix et non plus sur les salaires ont été des mesures pour contenir la progression des dépenses. Pour autant, il n’est pas nécessaire d’attendre 2025 pour agir et déjà des mesures peuvent être prises pour améliorer notre système de retraites et générer des économies :

Augmenter l’âge La mesure qui va être mise en place dans les complémentaires devrait inciter à une revue des âges de départ à la retraite dans les différents régimes où à la fois les dispositifs carrière longue et catégorie active aboutissent à un âge moyen de départ encore inférieur à 62 ans. Economie de gestion Lutter plus efficacement contre les retraites versées de façon indue Proposition de l’iFRAP : Elargir le rôle du GIP Union Retraite en coordination avec la CNAV comme chef de file du contrôle de la persistance des droits des allocataires, que ce soit pour les droits directs ou les réversions. Renforcer l’efficacité du recouvrement des cotisations En 2014, la Cour des comptes expliquait que la loi de financement de la sécurité sociale pour 2007 avait étendu la compétence des agents des Urssaf à la vérification des cotisations dues au titre des retraites complémentaires, comme des régimes d’assurance chômage et des régimes spéciaux. Pourtant les décrets d’application n’ont toujours pas été publiés. Le contrôle et le recouvrement pourraient être mutualisés avec les Urssaf. Proposition de l’iFRAP : Publier les décrets relatifs à cette loi. Fusion Arrco-Agirc et Ircantec Proposition iFRAP : après la fusion Arrco-Agirc, engager la fusion avec l’Ircantec. Avantages : réduction massive du nombre de retraités poly-pensionnés, baisse de 70 millions d'euros des frais de gestion, simplification pour les actifs et retraités, préparation de la réforme systémique du gouvernement. L’ARRCO et l’AGIRC ont réussi à surmonter les intérêts en partie divergents de leurs adhérents et de leurs gestionnaires. L’IRCANTEC et le nouvel ARRCO-AGIRC doivent réussir cette nouvelle rationalisation. Diminuer les coûts de gestion des caisses et améliorer la qualité de service des caisses complémentaires Pourquoi ne pas profiter de la fusion du 1er janvier 2019 pour revoir les Groupes de Protection Sociale (GPS) qui gèrent la retraite complémentaire et procéder à la « désimbrication » des moyens de gestion au sein des groupes de protection sociale, entre retraites complémentaires et les autres activités (institutions de prévoyance, mutuelles et sociétés mutuelles d’assurance). Les Institutions de prévoyance qui ont été développées à partir des dotations des caisses de retraite, devraient être vendues. Les montants correspondants viendraient renforcer les réserves des caisses de retraite ce qui rapporterait plus de 20 milliards d’euros. Simplifier le paysage des retraites dans la fonction publique Proposition iFRAP : pourquoi ne pas créer une seule caisse autour de la CNRACL ? Certes, les taux de cotisation ne sont pas identiques pour les employeurs publics mais la CDC qui est le gestionnaire de la CNRACL (et de nombreux autres régimes publics : RAFP, FONPEL, régime de retraite des ouvriers d'État, etc.) a déjà fait part de son intérêt pour une telle démarche. En profiter pour adosser, comme cela fut fait dans les années 90 avec les régimes privés (ex. banques), les « petits » régimes (opéra de paris, comédie française). Refondre les droits non contributifs pour les nouveaux entrants Aujourd’hui, en matière de réversion plusieurs règles pourraient être revues comme fixer des durées de mariage minimum pour la percevoir alors que les divorces et les remariages sont de plus en plus fréquents, revoir les conditions d’âge ou de ressources car de plus en plus de femmes travaillent. On pourrait enfin prévoir que la réversion soit préalablement fixée dans le couple (% défini au moment du mariage), car rappelons-le les pensions de réversion sont des droits non contributifs c’est-à-dire qu’ils ne font pas l’objet de cotisation spécifique. L’harmonisation des droits pour enfants pourrait être envisagée : même nombre de trimestres de majoration de durée d’assurance entre la fonction publique et le privé en contrepartie d’une suppression du SFT, harmonisation des majorations de retraites pour 3 enfants (plafonnée dans le privé mais pas dans le public), etc. Simplifier/transférer l’aide sociale dans le cadre de l’ASU Toutes les caisses de retraite assurent des missions d’aide sociale, avec différentes subventions ou aides pour des soins médicaux, des activités de loisirs, des maisons de retraite… Outre le fait que les temps ont changé et que les activités de loisirs pour les retraités ont connu une forte démocratisation, les aides financières ponctuelles sont redondantes avec les très nombreux guichets d’aide sociale qui existent en France. Poursuivre les développements du RGCU Un décret publié en mars dernier a fixé comme date butoir le 31 décembre 2022 pour que le RGCU (répertoire de gestion des carrières uniques) regroupe sur une même base de données des informations concernant la carrière des assurés afin d'établir au mieux leur droit à la retraite. Ce projet est géré par la Caisse nationale d'assurance vieillesse (Cnav), cette base de données va centraliser un grand nombre d'informations pour les actifs en vue de l’assurance vieillesse. Mais un rapport du Sénat l’an dernier avait souligné les difficultés à faire coopérer les régimes : les plus petites caisses trouvent le projet trop difficile à porter, les plus grandes estiment que ce sujet pourtant d’importance n’est pas suffisamment pris en compte dans les conventions d’objectifs et de gestion qui les lient au gouvernement. Le RGCU doit être réaffirmé comme une priorité. |