Retraites complémentaires : encore une négociation jeu de dupes ?

L'ouverture en mars prochain du cycle de négociations sur l'avenir des retraites complémentaires nous rappelle qu'en matière de retraites, rien n'est sauvé. Il ne reste que 3 ans à peine pour sauver le régime des cadres et 10 ans pour sauver le régime non-cadre/cadre. Il y a urgence ! Ces discussions qui s'ouvriront dans un contexte de crise économique, montrent que partager les réformes entre retraites de base (2003, 2010, 2014 pour les plus récentes) et retraites complémentaires (2003, 2011, 2013, 2015) est contre-productif : les hypothèses économiques ne sont pas les mêmes et les mesures entre régime de base et complémentaires se font concurrence alors qu'elles portent sur le même périmètre des salariés du secteur privé. Au final, la Cour des comptes dans son dernier rapport, même si elle respecte l'autonomie de gestion de ces organisations paritaires, appelle "l'Etat et les partenaires sociaux à formaliser leur concertation en amont des décisions". On peut en effet se demander si la réforme des retraites Ayrault–Touraine ne comptait pas sur les complémentaires pour prendre les décisions difficiles (report de l'âge de la retraite), qui, par effet d'aubaine, induira un redressement financier du régime général. Une situation d'autant plus incompréhensible que ces fameux partenaires sociaux (MEDEF, CGPME, UPA et CGT, CFDT, FO, CFTC, CGC) figurent aussi, aux côtés de l'Etat, au conseil d'administration de la CNAV. Pour l'intérêt des salariés, des entreprises et des retraités du secteur privé, n'est il pas temps d'aller vers un processus de réforme unifié et même vers une fusion complète de ces "deux étages" de la retraite du privé ?

2015 verra un nouveau cycle de négociations s'ouvrir pour régler l'avenir des retraites complémentaires. Comme l'a redit récemment la Cour des comptes dans son rapport Garantir l'avenir des retraites complémentaires des salariés de décembre 2014, si rien n'est fait, et selon les scénarios économiques envisagés, les réserves de l'Agirc seront épuisées entre 2018 et 2019 et celles de l'Arrco entre 2023 et 2029.

Scénarios d'évolution annuelle moyenne de la masse salariale réellepour mémoire 2009-2013 : 0,20%| 2014 | 2014-2017 | 2018-2030 | Année épuisement Arrco | Année épuisement Agirc | Année épuisement global | |

|---|---|---|---|---|---|---|

| Variante 1 | 1,09% | 2,04% | 2,15% | 2032 | 2019 | 2029 |

| Variante 2 | 0,80% | 1,36% | 1,85% | 2027 | 2018 | 2025 |

| Variante 3 | 0,50% | 0,86% | 1,44% | 2025 | 2018 | 2023 |

La Cour des comptes a calculé que dans le cadre de la variante 3 repousser au-delà de 2030 l'horizon d'épuisement des réserves (ce qui est loin d'être une solution définitive) représente un effort cumulé de 120 milliards d'euros d'ici 2030. C'est dire l'importance des mesures à prendre. Une fois encore on est frappé du contraste entre ce diagnostic et celui présenté par le Conseil d'orientation des retraites (COR) début décembre 2014 ou encore celui présenté par le nouveau Comité de suivi des retraites (CSR) en juillet 2014 :

COR : Le système de retraite serait en besoin de financement au cours de la décennie 2010-2020 (de - 0,3% à - 0,5% du PIB), mais il pourrait, en cas de croissance suffisante des revenus d'activité, revenir à l'équilibre dans la deuxième partie des années 2020 – c'est le cas dans le scénario B –, voire dégager des excédents importants à partir de cette date et à plus long terme, comme dans les scénarios A et A'. À l'inverse, il resterait durablement en besoin de financement en cas de croissance des revenus d'activité inférieure à 1,5% par an à long terme. Dans le scénario C', les besoins de financement atteindraient ainsi un peu plus de 1% du PIB en 2040 et un peu plus de 1,5% du PIB en 2060.CSR : Le comité estime que, pour les régimes de base et compte tenu des mesures récemment prises, la trajectoire de retour à l'équilibre financier d'ici 2020 reste accessible, sous réserve de la réalisation des prévisions macro-économiques retenues dans le cadre du programme de stabilité. (…) le comité estime que la situation et les perspectives du système de retraites ne s'éloignent pas de façon significative des objectifs définis par la loi. Il ne formule pas de recommandations pour l'année en cours. Pour l'avenir, il estime que les aléas de croissance demeurent le principal défi auquel est confronté le système, défi auquel il conviendra d'apporter des réponses.

Pour être tout à fait complet, il faut souligner que les deux institutions ont rapporté leur inquiétude quant à l'avenir des complémentaires et mettaient en perspective leurs conclusions sous réserve que les négociations de 2015 débouchent sur un vrai redressement de leurs comptes. Mais peut-on vraiment se satisfaire de ces réserves et précautions pour des rapports censés alerter sur l'avenir des retraites, alors que les complémentaires représentent un quart des retraites obligatoires en 2013 et 40% des retraites des salariés du secteur privé ?

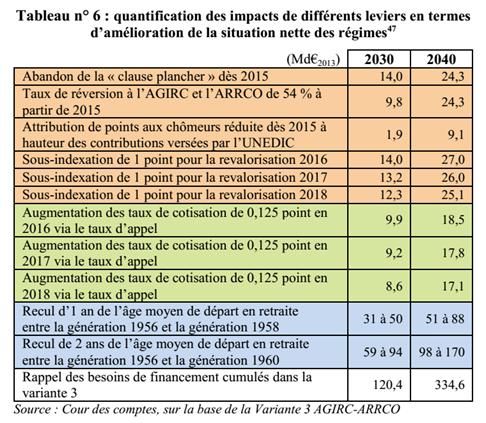

La Cour des comptes dresse un tableau de l'impact des différentes mesures qui sont à la disposition des partenaires sociaux. Sans surprise les mesures de report d'âge sont celles à plus fort impact.

Les positions des syndicats de salariés et patronaux sont bien entendu radicalement opposées quant aux mesures à choisir : le Medef ne veut pas entendre parler d'augmentation de cotisations qui n'auraient aucun sens dans un contexte général de réduction du coût du travail. Comme la faible inflation a rendu quasi inopérante l'opération de désindexation des pensions, surtout subordonnée à l'application d'une clause plancher (c'est-à-dire que l'opération ne puisse se traduire que par un gel mais en aucun cas par une baisse des pensions), les syndicats patronaux verraient bien un report de l'âge d'ouverture des droits pour toucher sa retraite complémentaire avec un système progressif :

Le projet de mise en place d'un abattement entre 62 ans (l'âge légal de départ) et 67 ans (l'âge de retraite à taux plein) tient davantage la corde. Cet abattement serait dégressif dans le temps pour être ramené à 0% à 67 ans. Ainsi, les cadres et non cadres seraient incités à partir le plus tard possible. (voir le site toutsurlaretraite.com)Les syndicats de salariés sont officiellement contre et veulent que la question des cotisations soit à nouveau discutée même s'ils sont bien conscients des limites d'un tel levier dans un contexte de crise et de chômage.

Par ailleurs, comme l'a rappelé la Cour, la réforme de 2014 a institué une sorte d'encadrement général des mesures pouvant être prises pour assurer la viabilité des systèmes de retraite (article 1 de la Loi de janvier 2014), parmi lesquelles l'impossibilité de dépasser 28% de taux de cotisation vieillesse global (salarial+patronal ; régime général+Arrco [1]). Or en 2014, nous en sommes déjà à 27,5% !

Les complémentaires pourraient tenter des mesures déjà utilisées par le passé comme la différenciation entre taux de service et taux d'appel mais cette mesure ne serait ni plus ni moins qu'une baisse de rendement du point et donc de la valeur des pensions à terme. Une décision difficile à prendre. Quant aux mesures un temps évoquées comme l'alignement des conditions de réversion avec le régime général, c'est-à-dire la mise sous condition de ressources, son effet ne sera forcément que lointain puisqu'applicable sur les futurs décès des actuels pensionnés.

Les mesures à venir seront donc cruciales à plus d'un titre :

- Les mesures suffiront-elles à assurer l'équilibre financier global du système de retraites ?

- Les curseurs retenus (âge d'ouverture des droits par exemple) auront-ils une influence sur les paramètres de l'ensemble des régimes de retraites y compris régimes de base ?

- Les négociations très serrées qui vont s'ouvrir conduiront-elles à des mesures équivalentes pour le secteur public sachant que la convergence des régimes est encore loin d'être acquise ?

À ce stade, on peut en effet se demander si la modeste réforme des retraites Ayrault–Touraine ne comptait pas sur les complémentaires pour prendre les décisions qui fâchent : si les complémentaires décident un report de l'âge de la retraite, les salariés liquideront leurs retraites effectivement plus tard, avec "comme par enchantement" un impact significatif sur l'équilibre financier de la CNAV.

La Cour des comptes encourage une décision dans ce sens indiquant "ce principe d'alignement [conserver un alignement de l'âge de départ pour les complémentaires sur l'âge de départ du régime général] pourrait atteindre ses limites si l'État continuait à considérer, sur la base d'un scénario macro-économique relativement optimiste, que la réforme de janvier 2014 est suffisante pour assurer la soutenabilité à moyen et long termes du système de retraites alors que les partenaires sociaux constatent que leurs leviers d'action, sur la base de scénarios macro-économiques plus prudents, en dehors de nouvelles mesures d'âge, ne suffiront pas à éviter un épuisement rapide des comptes".

Ce n'est pas le seul exemple de cette pratique du "fait accompli" de l'État vis-à-vis des complémentaires (voir encadré ci-dessous). Comme le rappelle aussi le rapport de la Cour, les enjeux de fixation des taux de cotisation jusqu'à 1 fois le plafond de la Sécurité sociale (PSS) et du mode de fixation de ce plafond montre bien que les retraites complémentaires se sont fait préempter des marges de manœuvre financières par la CNAV.

Or cette situation est incompréhensible car les partenaires sociaux, à savoir les syndicats patronaux et de salariés, qui négocient l'avenir des retraites complémentaires sont aussi ceux qui siègent au conseil d'administration de la CNAV. Dans notre dernière étude sur les retraites nous avons même indiqué que pour deux mandataires, ce sont les mêmes personnes : l'un du MEDEF (Gérard Ménéroud), l'autre de la CGT (Sylvie Durand). Dès lors, on peut s'interroger sur la capacité d'influence des partenaires sociaux au conseil d'administration de la CNAV face à l'État. Et dans ce cas, de l'utilité même de continuer à y siéger.

Ce constat appelle à profiter de ces nouvelles discussions qui débuteront dans deux mois pour réclamer une autre organisation des retraites du privé avec à terme une organisation en un seul pilier plus lisible et surtout plus responsables vis-à-vis des adhérents. La Fondation iFRAP réclame au minimum que l'on s'engage à l'avenir dans un processus unifié de réforme des retraites.

Les cotisations sous le plafond de la Sécurité sociale

Taux de cotisation aux retraites obligatoires

| 2014 | Régime général | Arrco+Agirc |

|---|---|---|

| Jusqu'à 1 fois le plafond de la Sécurité sociale | 17,25% | 9,63% |

| Entre 1 et 3 le PSS | 2,00% | 22,33% |

64% des cotisations aux complémentaires sont issues des salaires sous 1 fois le PSS et même 94% pour les seules cotisations Arrco. De même, les cotisations déplafonnées du régime général ne représentent que 2% de la masse des cotisations. "Les régimes complémentaires se trouvent donc en concurrence avec le régime général en ce qui concerne la capacité à augmenter les cotisation sous les contraintes que font peser les impératifs économiques d'une maîtrise du coût du travail et de la préoccupation de ne pas trop peser sur le pouvoir d'achat des ménages". Jusqu'à La réforme de 2012 pour les carrières longues et la réforme de 2014 pour Ayrault-Touraine se sont toutes deux traduites par des augmentations de cotisations au total de 1,1% sous plafond de la Sécurité sociale et de 0,6% au-delà du plafond. De leur côté, les complémentaires ont augmenté dans le cadre de la négociation de 2013 de 0,5% (0,25% en dessous du plafond et 0,25% au dessus). "Dans une certaine mesure, les augmentations de taux de cotisation du régime général ont ainsi préempté les marges de manœuvre dont auraient pu disposer les partenaires sociaux pour relever les cotisations à l'AGIRC et l'ARRCO"

La fixation du PSS

Le PSS est fixé à 3.129 euros en 2014. Il est fixé par voie réglementaire en tenant compte de l'évolution du salaire moyen par tête du secteur privé. Or ce salaire moyen augmente plus vite que le salaire médian sous la pression de l'augmentation du SMIC et de l'augmentation du taux d'encadrement. Deux phénomènes qui tirent la moyenne vers le haut. Le plafond annuel de la Sécurité sociale délimite la tranche de salaire soumise principalement aux cotisations d'assurance vieillesse du régime de base de celle soumise principalement aux cotisations AGIRC et ARRCO. À distribution de salaires donnée, plus le plafond est élevé, plus les salariés cotisent au régime de base au détriment des régimes complémentaires, et plus le niveau de leur pension de base sera élevé au détriment du niveau de leur pension complémentaire. La Cour des comptes estime que par rapport à une situation où le PSS aurait augmenté depuis 40 ans comme le salaire médian plutôt que comme le salaire moyen, les régimes complémentaires perdent actuellement 2 milliards d'euros de cotisations par an au bénéfice du régime de base. Or, pour les salaires proches du fameux PSS, le rendement des retraites de base est supérieur à celui des retraites complémentaires. Dès lors, plus le PSS est élevé plus il pèse sur l'équilibre financier de retraites du privé. "Le souci de la pérennité financière de ce système, dans un contexte où le régime de base est lui-même déficitaire, devrait conduire à retenir un mode de revalorisation annuelle du plafond moins dynamique qu'aujourd'hui, en le calant par exemple sur l'évolution annuelle du salaire médian des salariés."

Extraits du rapport de la Cour des comptes, page 47 et suivantes.

[1] Ce taux n'encadre que la cotisation pour un non cadre