Retraite : les bases pour une vraie réforme

Le Premier ministre a annoncé que la réforme des retraites sera le prochain chantier auquel il s’attaquera après celui du code du travail et de la sécurisation des parcours professionnels. Des personnalités qualifiées seront prochainement désignées pour formuler des recommandations et les négociations débuteront en 2018, pour une application à partir de 2022.

Pour les retraites, le programme présidentiel d’Emmanuel Macron comportait l’engagement suivant :

« Nous créerons un système universel de retraites où un euro cotisé donne les mêmes droits, quel que soit le moment où il a été versé, quel que soit le statut de celui qui a cotisé. »

Cette formulation semblait claire, d’autant plus qu’en utilisant l’expression « régime universel » il reprenait le terme utilisé depuis des années par toutes les études, de Piketty à Madelin, pour désigner un régime unique de retraite commun au moins à tous les salariés.

Certaines déclarations sembleraient indiquer que le projet présidentiel a bougé. À la veille des négociations, la Fondation iFRAP a voulu exprimer ses recommandations sur les principes de base de notre futur système de retraites respectant les objectifs de soutenabilité du système et d’équité entre tous les Français.

Réforme présentée sur le site du candidat

« Les cotisations, aux régimes de base comme aux régimes complémentaires, qu’elles soient versées sur les bases de revenus ou acquises au titre de la solidarité (pour les chômeurs par exemple) seront inscrites sur un compte individuel et revalorisées chaque année selon la croissance des salaires. Ainsi, chaque euro cotisé accroîtra de la même manière la pension future, quel que soit le statut du travailleur et l'origine de cette cotisation.

Le total des droits accumulés sera converti au moment de la retraite en une pension, à l’aide d’un coefficient de conversion fonction de l’âge de départ et de l’année de naissance. L’allongement de l’espérance de vie est donc pris en compte en continu, au fil des générations : plus besoin de réformes successives, qui changent les règles et sont anxiogènes et source d’incertitude. Dans la durée, la réforme aura bien un effet financier en garantissant un équilibre sur le long terme. Cette réforme ne changera rien aux conditions de départ à la retraite de ceux qui sont à moins de cinq ans de la retraite et qui l'ont donc déjà planifiée. Pour les autres, ceux qui ont au moins cinq ans d'activité devant eux, la transition sera progressive, sur une période d’environ 10 ans. » (Voir le site en marche pour plus d’explications)

Ce projet apporte d’indéniables avancées. C’est ce que nous avions souligné dans notre étude « Retraites, Santé : oser les vraies réformes » :

- Le basculement vers un régime en points permet une plus grande clarté et un meilleur pilotage : les cotisations permettent d’acheter des points à travers une valeur d’achat ; le cumul de points permet à travers une valeur de liquidation de prendre sa retraite à un âge pivot qui théoriquement assure une neutralité entre les droits cumulés et l’espérance de vie à la retraite. Et un régime unique met un terme aux complexités et injustices subies en cas de changements de plus en plus fréquents de profession (poly-pensionnés) ;

- Le système par points permet une meilleure contributivité des régimes et une plus grande équité. Le système actuel avec ses multiples paramètres (âge, durée d’assurance, taux de cotisation, majoration de droits ou de durée, règles de liquidation, etc.) opère des redistributions nombreuses et opaques ;

- Il permet une meilleure gestion des droits non contributifs et de leur portabilité entre régimes. Actuellement, les droits dérivés ne donnent lieu à aucune cotisation (d’où leur nom de non-contributifs) et pourtant coûtent cher : le rapport Moreau estime à 30 milliards d’euros le coût de la réversion. Quant au Fonds de solidarité vieillesse (FSV) qui prend en charge des prestations (minimum vieillesse, minimum contributif…) ou des cotisations (chômage…), a un budget est de 25 milliards d’euros. La mise en place des points permettrait une valorisation claire et unique des droits familiaux ou conjugaux.

Mais comporte des inconnues :

Taux de cotisation

« Les taux de cotisation pourront rester différents ». Sur le site d’Emmanuel Macron cette phrase retient l’attention. Même si l’exemple donné est celui des indépendants qui pourront continuer à cotiser moins que les salariés, il est précisé ensuite « Les spécificités de certains régimes ne disparaîtront pas : les règles de base seront les mêmes pour tous, mais les taux de cotisation ou les conditions d'âge pourront différer, en raison notamment des caractéristiques des métiers. »

Ce point devra être discuté : Actuellement, les agents publics cotisent pour la part salariale à 10,3% sur leur traitement brut au titre de leur retraite principale et 5% sur leurs primes pour la RAFP (retraite additionnelle de la fonction publique). Des taux proches de ceux du privé (11,2%) pour la part salariale. La part employeur au titre de la retraite principale est très variable de 74,3% pour les fonctionnaires d’Etat, 30,65% pour les fonctionnaires locaux et hospitaliers et 126,07% pour les militaires contre 16,3 % dans le privé.

Cette différence de taux ne correspond pas seulement à la compensation du déficit démographique. La comparaison des taux de contributivité (taux de couverture de la prestation moyenne par la cotisation moyenne, redressée du rapport démographique) montre que les disparités sont importantes. Selon une analyse d’Antoine Delarue, il s’établit à 88% pour les non-salariés, à 78% pour les salariés et seulement 32% pour les agents publics. De son côté, le COR estime que si l’on corrige des différences d’assiette et de droits ouverts, le taux de cotisation retraite de l’Etat employeur est de 50% supérieur à celui du privé. Par ailleurs les employeurs publics (Etat, collectivités, hôpitaux) cotisent également 5% sur les primes au titre de la RAFP.

Si la réforme voulue par Emmanuel Macron doit au final laisser la contribution employeur des fonctionnaires combler automatiquement les déficits de leurs caisses de retraite (CAS pension, CNRACL), l’objectif de réforme visant à mettre en place « un système universel, juste, transparent et fiable, dans lequel chacun bénéficie exactement des mêmes droits » serait manqué.

Âge

Emmanuel Macron s’est engagé à ne pas reculer, au cours de son quinquennat, l’âge légal de la retraite à taux plein (62 ans pour les carrières complètes), estimant le critère de 43 ans de cotisation suffisant. En théorie, il semblerait simple et équitable de laisser chacun partir en retraite quand il estime avoir accumulé des droits suffisants. En pratique, la collectivité a le devoir d’intervenir pour s’assurer que chaque nouveau retraité a cotisé suffisamment pour ne pas être à sa charge. Et aussi parce que, si le montant de la retraite est directement fonction du montant de ses cotisations retraites (neutralité actuarielle), les avantages non-contributifs ne peuvent pas être attribués sans contraintes d’âge.

La Fondation iFRAP estime que le recul progressif de l’âge officiel de retraite à 65 ans d’ici 2029 est nécessaire pour 1) réduire le niveau des cotisations des actifs, 2) dégager des ressources pour augmenter les retraites qui ne pourront pas rester éternellement indexées sur l’inflationAvec une croissance des salaires réels de 2% par an, l’écart de niveau de vie entre les actifs et les personnes en retraite depuis 20 ans serait de 50 %, et de 85 % après 30 ans de retraite., et 3) envoyer un signal fort aux salariés et aux employeurs valorisant les capacités des personnes de plus de 55 ans. Les nouveaux chiffres INSEE sur la démographie (natalité et longévité) rendront de toute manière ce recul indispensable d’abord pour équilibrer les régimes de retraite, qu'il s'agisse de l'âge légal ou de l'âge moyen constaté.

Catégories actives

Le projet présidentiel ne dit rien non plus du sort des catégories actives et de la transformation éventuelle de leur régime dérogatoire en comptes pénibilité. L'âge moyen de départ à la retraite pour les catégories actives de la fonction publique est de 58,4 ans pour les fonctionnaires d'Etat (FPE), 59,5 pour les fonctionnaires territoriaux (FPT) et de 58,7 pour les fonctionnaires hospitaliers (FPH) contre plus de 61 ans pour les autres catégories de fonctionnaires et les salariés du privé.

Ce régime concerne encore plus de 27.000 départs à la retraite, dont 26% des départs des agents de la fonction publique d'État, 6% de la territoriale et 45% du secteur hospitalier public. Et encore, la suppression par extinction des corps des instituteurs (1989), des anciens agents de La Poste (2000) ou de celui des infirmiers (2010), contribue à baisser le flux de ces retraités de façon très progressive. Autre élément important, pour la moitié des retraités bénéficiaires de ce régime, les montants moyens de pensions sont supérieurs à ceux des agents relevant de la catégorie sédentaire. Des retraites supérieures et versées plus longtemps. Comment ce dispositif se mariera-t-il avec le compte pénibilité du secteur privé ?

D'autant que, dans une note non publiée, l'IGAS avait fait valoir que "la transposition du compte personnel de prévention et de pénibilité (C3P) aux agents publics, bien que souhaitable, est pour l’heure prématurée, au vu notamment de la mise en œuvre incomplète de leurs obligations par les employeurs publics, et des difficultés actuelles de mise en place de celui-ci dans le secteur privé" (voir notre note sur le sujet). Pourtant selon des estimations, la fonction publique hospitalière serait la plus exposée à la pénibilité avec 52,2% de ses personnels, suivie par la FPT avec 36,6%, proche finalement du secteur privé (taux d’exposition de 35,8%). La FPE serait en définitive très peu concernée, avec seulement 18,2% de ses effectifs. Mais pour les même raisons que le secteur privé, l'administration ne veut pas entendre parler du compte pénibilité qui, rappelons-le, se traduit par une cotisation supplémentaire. La réforme voulue par Emmanuel Macron ne pourra pas faire l'impasse d'une avancée sur le sujet, à la fois une simplification du dispositif (dans l'hypothèse où le gouvernment renonce à supprimer ce dispositif) et une uniformisation des règles.

Évolution du projet présidentiel : les régimes complémentaires seront-ils inclus dans la réforme ?

Il semblait évident que pour mettre sur pied un système clair et lisible, les retraites complémentaires devaient être inclues dans le projet de régime universel. Sur ce point, le site du candidat est explicite, mais au cours du débat du 2nd tour, face à Marine Le Pen, Emmanuel Macron a déclaré : « je ne propose pas du tout de toucher aux complémentaires » (à la 55e minute).

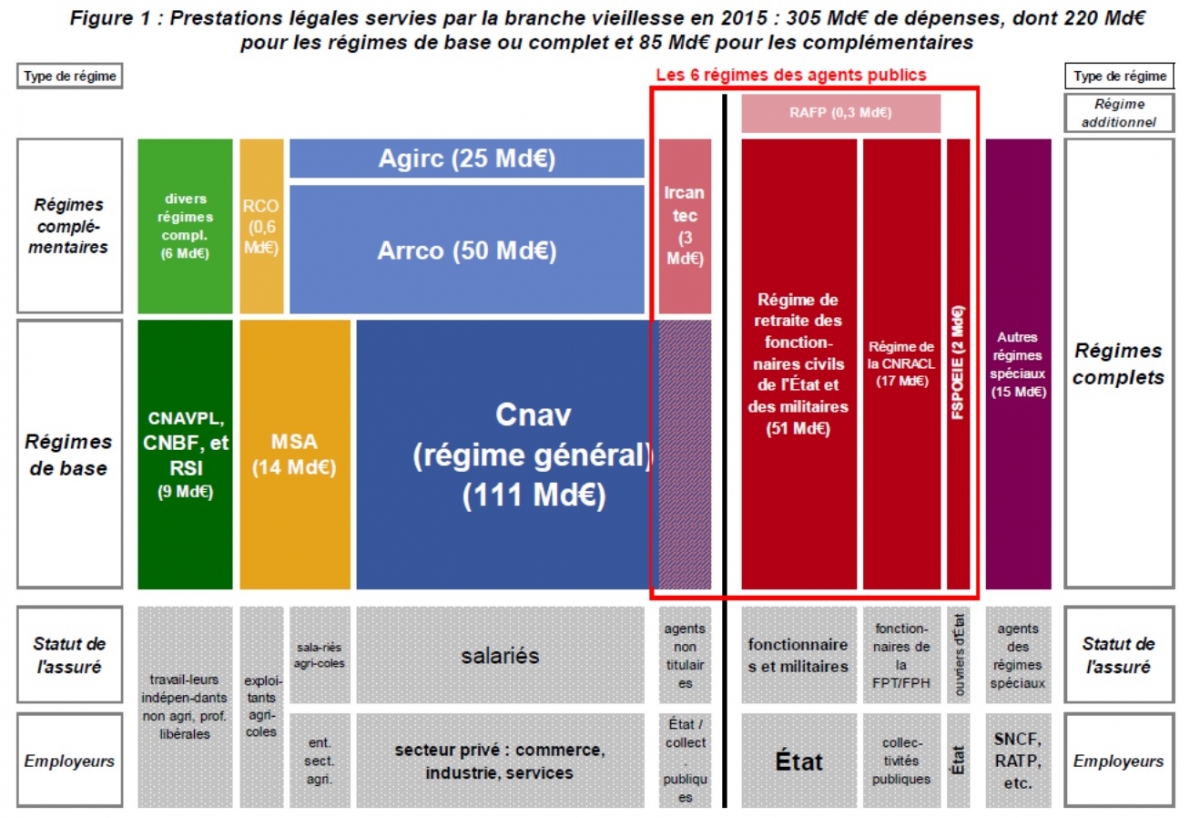

Si le nouveau système ne doit concerner que les régimes de base, cette réforme risque de manquer son but : rappelons que la réforme voulue par Emmanuel Macron est guidée par la recherche de l’équité et de la responsabilité. Si l’on fusionne tous les actifs dans un même régime mais pour reporter les différences au niveau des complémentaires, quel en sera l’intérêt ? La réforme des seuls régimes ARRCO/AGIRC en 2015 (sous indexation des retraites ARRCO/AGIRC de 1% par an, création d’un malus pour les départs avant 67 ans), ont montré que le développement de nouvelles inégalités est inévitable si on conserve plusieurs régimes. Par ailleurs, cette option pose de réelles difficultés : comment régler le sort des régimes dits intégrés (ou complets sur le schéma ci-dessous) qui concernent la fonction publique mais aussi les régimes de la SNCF, de la RATP, EDF, BDF, etc. ?

Source : PLF 2017- Rapport sur les pensions de retraite de la fonction publique

Faudra-t-il séparer un régime de base et une caisse complémentaire ? La retraite complémentaire des fonctionnaires sera-t-elle gérée de façon responsable ? C’est-à-dire en réformant les droits à pension pour tenir compte de la démographie et de l’équilibre financier du système ? Ou au contraire fera-t-on une réforme de façade comme on l’a fait pour EDF avec un alignement des cotisations et un adossement au régime général, mais avec une prise en charge des droits spécifiques financés par l’entreprise au moyen d’une taxe (CTA) ?

D’autres voix appellent pourtant à une fusion des seuls régimes de base pour préserver les retraites complémentaires, comme le MEDEF dans une récente publication. Avec un schéma simple : un régime de base unique géré par l’Etat et financé par l’impôt et trois caisses de retraite complémentaire : une pour les salariés, une pour les fonctionnaires et une pour les non-salariés, le tout complété par des dispositifs d’épargne retraite en capitalisation individuels ou d’entreprise. On comprend ici qu'il s'agit de défendre le dialogue social qui a déjà été à l’origine des retraites Agirc-Arcco et le paritarisme.

On peut à la rigueur imaginer que tous les fonctionnaires (Etat, locaux, hospitaliers) soient rattachés à l’Ircantec puisque cette caisse gère les retraites des non titulaires de la fonction publique. Cependant, cela n’exonère pas d’une réforme en profondeur du régime de la fonction publique et des régimes spéciaux des entreprises publiques qui restent encore des régimes à prestations définiesLes retraites à « prestation définie » sont en pratique insoutenables, qu’elles soient par répartition ou par capitalisation. Sur une longue période, la réalité des conditions économiques du moment s’impose inévitablement. Exemple : les retraites des fonctionnaires comme du privé sont désormais indexées sur l’inflation et non plus sur les salaires. alors que la retraite dans le secteur privé et même à l’Ircantec est à cotisations définies.

Proposition iFRAP

En conclusion, il est important que pour la réforme des retraites à venir le président de la République et son gouvernement clarifie leur projet. Cette réforme systémique que le candidat a appelée de ses vœux pendant la campagne est au cœur des débats sur les retraites depuis une trentaine d’années. La Fondation iFRAP émet les recommandations suivantes pour le nouveau régime de retraites :

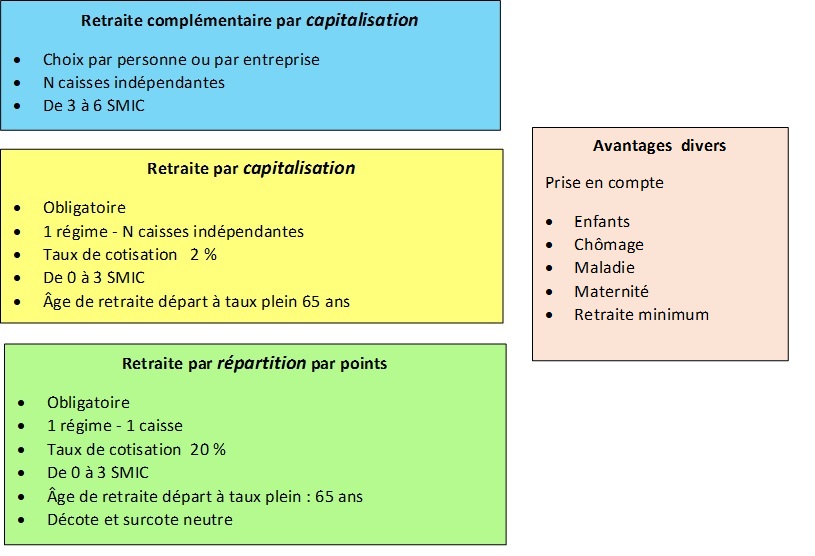

Pilier 1 : régime de base par répartition

Compte tenu de la situation historique française, le principal régime obligatoire est conservé par répartition et par points, avec un taux de cotisation totale (salarié plus employeur) d’environ 20% jusqu’à un plafond de 2,5 fois le SMICLes cotisations obligatoires actuelles portent sur des plafonds trop élevés (ex. tranche C Agirc entre 13.076 et 26.152 euros par mois). Des niveaux où les intéressés devraient être responsables de leur choix d’investissement., soit 3.700 euros par mois, portant donc sur la totalité des salaires pour 90% des salariés.

Pour être acceptable et résilient, ce régime doit être unique pour tous les Français. Des régimes par entreprise (ex. SNCF, SEITA) ou par secteur (ex. marins, mineurs, agriculteurs) ont montré qu’ils ne sont pas soutenables quand les effectifs sont en baisse. Une situation où, soit les retraites ne sont plus assurées, soit d’autres régimes sont appelés au secours de personnes qui avaient préféré faire cavalier seul quand c’était leur avantage. Deux options inacceptables.

Pilier 2 : régime complémentaire par capitalisation

Le second pilier obligatoire du système de retraites est voisin du régime par capitalisation des trois fonctions publiques françaises (RAFP) créé en 2003, avec un taux de cotisation d’environ 2%Pour les fonctionnaires la cotisation de 10% ne porte que sur leurs primes et le gestionnaire est unique. Compte tenu des sommes importantes mises en œuvre par cette généralisation, une certaine diversité est nécessaire et les salariés auront, comme en Suède, le choix entre plusieurs gestionnaires de fonds homologués.

Ce second pilier offre aux salariés et retraités un espace de liberté et de responsabilité, et à l’économie du pays, des capitaux à investir en partie dans les entreprises françaises. A terme, ce second pilier gèrera en permanence un fond de 500 milliards d’euros.

Pilier 3 : régime supplémentaire par capitalisation

Le troisième pilier ne fait pas partie des retraites obligatoires. Optionnel, il est géré par capitalisation et peut être individuel ou encouragé au niveau de l'entreprise. Comme pour les piliers 1 et 2 le montant des cotisations est exonéré d’impôt sur le revenu, en échange de contraintes sur la durée d’investissementEn Suède, 90 % des actifs ont accès à un troisième pilier de ce type, avec un taux de cotisation de 2 à 5 % jusqu’à 3.900 euros par mois, et 30 % au dessus.

Fonds de solidarité

Ces trois piliers du système de retraite sont strictement des assurances faites pour mutualiser des risques et gérer les flux de cotisations en entrée et de retraites en sortie de façon neutre. Les transferts sociaux entre retraités, ou entre actifs et retraités, considérés comme légitimes par la société vis-à-vis des retraités (minimum, enfants, réversion, handicap, chômage…), sont pris en charge financièrement par ailleurs. C’est déjà largement le cas avec le Fonds social vieillesse (FSV) même si les paiements transitent souvent par les régimes de retraites. Une façon de clarifier une situation actuellement très confuse, source d’inégalités et de redondancesLa plupart de ces aides sont prises en charge par le FSV et les régimes de retraites pour le privé, et par les régimes de retraites pour les fonctionnaires. .

Proposition iFRAP du système de retraites

Feuille de route pour une réformeLes difficultés techniques ne doivent pas être un obstacle à la réforme. Dans une étude publiée en janvier 2010, le COR avait étudié cette transition et évoqué les difficultés ainsi que les différentes options pour les régimes. Un argument revient souvent, l'impossibilité pour les régimes de la fonction publique de reconstituer les carrières (voir le rapport de la Cour des comptes) pour basculer dans un régime par points sur toute la carrière type Arrco. La réponse à ce problème qui peut se poser avec la fonction publique comme avec d'autres régimes est la cristallisation. On cristallise à une date donnée les droits à pension : autrement dit on calcule une retraite à une date de transfert du système. A partir de cette date, un nouveau régime de cotisation est appliqué sur la rémunération, primes comprises. Les droits non contributifs sont alignés entre régimes. La RAFP reste le fonds de capitalisation des agents publics. Cette étape suppose de remédier au déficit de l’État lié au transfert des cotisants vers le régime unique par la mise en place d’une compensation "soulte" (sur la base de droits de référence et donc neutraliser les règles plus généreuses éventuellement accordées par le régime public). |