Peut-on contrôler la masse salariale des collectivités ?

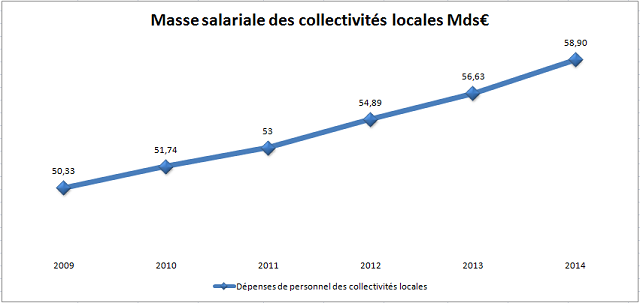

Le constat est sans appel. Christian Eckert il y a quelques jours a informé la Commission des finances de l'Assemblée nationale que les dépenses de personnel des collectivités territoriales avaient encore augmenté en 2014 : +4%. Il s'agit de l'augmentation la plus forte jamais enregistrée depuis 6 ans. Sur la même période entre 2009 et 2014 le total des dépenses de personnel aura augmenté de 8,57 milliards d'euros. Le plus curieux c'est que ce phénomène se produise alors même que l'enveloppe normée des transferts aux collectivités territoriales (prélèvements sur recettes), a été rabotée en 2014 de 1,5 milliard d'euros. Cela veut donc dire que la baisse « forcée » des investissements anticipée à 6% pour 2014 (en raison de la fin de cycle électoral) aurait été au moins partiellement arbitrée à la hausse, afin de procéder à des embauches supplémentaires (de complaisance ?). Cela veut surtout dire qu'il faut réformer plus que jamais la gouvernance de nos finances publiques locales et leur articulation avec les finances publiques nationales. Il en va de notre crédibilité budgétaire dans le cadre de nos engagements européens.

Effectifs et rémunérations, pas d'inflexion :

Lorsque l'on regarde la répartition jusqu'en 2013 de ces dépenses, il apparaît que c'est le bloc communal (communes + intercommunalités) qui dérive le plus. Sur les groupements à fiscalité propre, l'augmentation est de 1,73 milliard, tandis que les communes elles-mêmes voient leurs dépenses s'apprécier de 3,04 milliards d'euros. Une augmentation de la masse salariale du bloc communal (+4,77 milliards) entre 2009 et 2013 qui représente à elle seule 76% de la hausse constatée sur la même période (voir tableau infra).

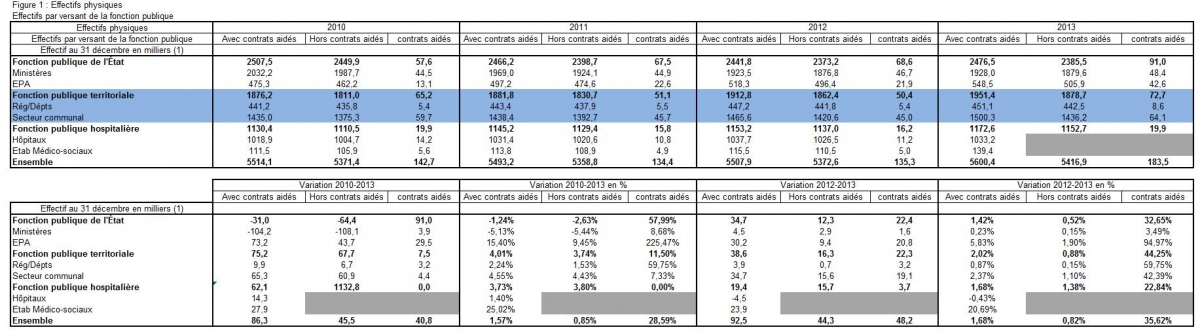

Évidemment, une partie de cette augmentation inédite qui porte pour 2014 le total des dépenses de personnel à près de 59 milliards d'euros, n'est pas imputable aux collectivités territoriales seules. On parle de « dépenses adressées » par l'État. En cause notamment l'augmentation mécanique du SMIC qui implique une répercussion automatique sur les bas de grille de la fonction publique dans son ensemble (dont les catégories C pour la FPT, qui représentent tout de même près de 70% des effectifs locaux). Mais également des décisions gouvernementales unilatérales comme les revalorisations des bas salaires, ainsi que l'effet du fameux GVT positif (en clair, l'avancement dans la carrière qui a un caractère pour partie automatique dans la FPT), et l'augmentation de la part de la puissance publique dans le financement des retraites (CNRACL) des fonctionnaires territoriaux. Cependant, il nous semble plus important encore de bien regarder du côté de l'augmentation des effectifs locaux. Bien que les derniers chiffres connus (INSEE) soient encore provisoires pour 2013, la tendance n'est cependant pas au ralentissement. Qu'on en juge (voir tableau ci-dessous) :

Tableau à télécharger en fin de page.

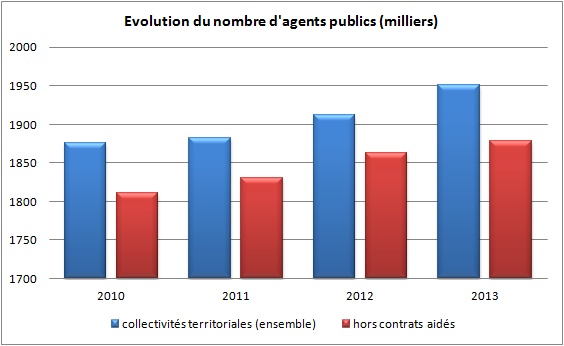

Entre 2012 et 2013, les effectifs de la FPT se sont encore appréciés de 2,02%, dont 0,88% hors contrats aidés. Ce sont donc avant tout les contrats aidés qui, augmentant de 44,25%, tirent les effectifs à la hausse, avec +22.300 recrutements, contre 16.300 dans la fonction publique classique (statutaires et contractuels).

Les Statistiques de l'INSEE mettent par ailleurs en exergue l'augmentation considérable constatée depuis 2010 puisque ces effectifs ont augmenté de 4,01% entre 2010 et 2013, dont +11,5% pour les contrats aidés. Au total sur 4 ans, les effectifs territoriaux se seront appréciés de 75.200 postes, dont 67.700 pour les postes de fonctionnaires hors contrats aidés, ce qui incrimine plutôt une augmentation brute des agents de l'État, sans incidence marquée des effectifs liés aux dispositifs d'aide à l'insertion et au retour dans l'emploi et sans effet notable global de la réforme des rythmes scolaires (la série débute en 2010).Nous sommes donc face au contraire à une augmentation structurelle durable des postes fixes d'agents locaux en moyenne période à 6 ans. Elle témoigne donc que jusqu'en 2013, et sans doute 2014 (prochains chiffres en décembre 2015), il n'y a eu aucune inflexion de la progression des effectifs, ni de leur masse salariale (voir graphique infra).

Une question désormais lancinante de gouvernance des finances publiques locales :

Malgré la mise en place d'une baisse des dotations de l'État envers les collectivités territoriales (1,5 milliard d'euros en 2014) et de près de 11 milliards entre 2015 et 2017 (soit 3,67 milliards d'euros par an), rien ne semble pour le moment infléchir l'augmentation quasi-linéaire de la masse salariale territoriale [1].

Il semble par ailleurs évident que les « gains de mutualisation » du bloc communal et de la structuration de l'intercommunalité, ne soient pas au rendez-vous. Une appréciation que corrobore le rapport de mutualisation du bloc communal (IGA/IGF) [2]. Seule une incitation puissante à une « mutualisation intelligente » devrait pouvoir infléchir la tendance.

À cette fin, la Fondation iFRAP effectue un certain nombre de propositions : dont la première semble aujourd'hui une évidence aux vu des chiffres affichés :

- Il faut geler les embauches au niveau local. Il s'agit d'une priorité absolue si l'on veut éviter un dérapage du déficit des administrations publiques locales (passant de 3,7 milliards à 9,2 milliards d'euros entre 2012 et 2013).

- Il faut par ailleurs sans doute mieux articuler les compétences du CFL (comité des finances locales) avec l'architecture que met en place progressivement le gouvernement : conférences territoriales de l'action publique, et la conférence des finances publiques. La conférence des finances publiques devant rassembler l'ensemble des administrations publiques inscrites respectivement dans la loi NOTR (en cours de discussion) et la LPFP 2014-2019 (en remplacement de la conférence nationale des finances publiques et du conseil d'orientation des finances publiques ainsi que la conférence nationale des exécutifs) et les conférences territoriales de l'action publique, pourraient être déclinées avec un rôle budgétaire accru (ce qui devrait entraîner une modification raisonnée de la LOLF).

- La proposition reposant sur la mise en place d'une loi de finances locales effectuée par la Cour des comptes est par ailleurs une initiative à saluer. Il serait en effet important que l'on puisse véritablement décliner par niveau en engageant les acteurs locaux sur des cibles budgétaires et fiscales à tenir. Pour cela, le travail de prévision étant effectué par le HCFP, la perspective des finances publiques devrait être arrêtée par le gouvernement en accord avec le CFL et la Conférence des finances publiques en amont d'une loi de finances locales. Celle-ci ensuite pourrait être déclinée territorialement avec des arbitrages réalisés à la marge au sein des conférences territoriales de l'action publique. Sur ce point, le système italien est à la fois souple et pertinent. Il permet également de mutualiser certaines dépenses en émettant des droits à dépenser. Dans cette perspective la « massification » du maillage territorial, aura nécessairement son rôle à jouer. Surtout, la transmission sur base trimestrielle des comptes publics via le réseau du Trésor, pourrait permettre une reconsolidation territoriale puis nationale et un suivi « en temps réel » de la dépense publique (ce qui pourrait permettre de rendre plus opérationnelle la mise en place dans le cadre de la LFI 2015 d'un ODEDEL (objectif national d'évolution des dépenses publiques locales).

- À ce niveau il semble cependant souhaitable de dissocier l'approche économique territoriale qui pourrait être celle du HCFP au niveau national (en prenant en compte des modélisations territoriales sur « base régionale » par exemple : PIB, recettes fiscales et sociales, flux inter-régions etc…), et l'approche beaucoup plus budgétaire que pourrait remplir les Chambres régionales des comptes, éventuellement en format CFPT (conseils des finances publiques territoriaux), si l'on choisissait de décliner le HCFP adossé à la Cour des comptes sur un mode territorial. De ce point de vue, le réseau du Trésor pourrait évidemment être mis a contribution afin de faire remonter les éléments comptables d'exécution, puisque dans beaucoup de petites communes, c'est lui qui en définitive « prépare le budget » et « tient les comptes ».

En définitive même avec des déclinaisons régionales permettant de « moduler » les enveloppes financières, il nous apparaît qu'une démarche bottom up en exécution et top down en prévision, (et dans cet ordre, puisque l'une devra se nourrir de l'autre), devraient permettre d'assigner à chacun les limites financières dans lesquelles il est susceptible d'évoluer. Bien entendu, la libre administration des collectivités territoriales et l'autonomie financière dont elles jouissent ne seraient pas atteintes. Mais la mise en place d'un dispositif de « bonus » / « malus » dépendant du respect des prévisions budgétaires assignées, dans le cadre d'une répartition collective en cascade devrait progressivement voir le jour. La prévision que ne se substituerait bien évidemment pas au débat d'orientation budgétaire local et à la confection du budget primitif, permettrait de mieux maîtriser les finances locales, et de bien circonscrire les points de fuites.

Enfin, les CFPT pourraient parfaitement également jouer le rôle d'alerte collective pour les décideurs locaux, si l'on mettait en place comme en Espagne, un principe de responsabilité des échelons à raison de la maîtrise de leur dépense en cas de dérive par rapport à nos engagements européens notifiés à Bruxelles. Une maîtrise qui pourrait d'ailleurs s'apprécier par strate, avec obligation de compensation financière [3]. Une compensation qui pourrait d'ailleurs faire jouer dans une certaine mesure la solidarité verticale (sur base régionale), lorsque les dérives sont particulièrement localisées (puisque l'enveloppe assignée sur base régionale dans le cadre de la Conférence territoriale de l'action publique en format financier ne serait pas respectée, tandis que la strate dans son ensemble éventuellement pourrait être concernée). Il est urgent d'agir.

[1] Une appréciation parfaitement concordante avec les constatations de la Cour des comptes dans son second rapport général s'agissant des collectivités territoriales d'octobre 2014, voir en particulier le rapport p.68 et suiv.

[3] Une compensation qui pourrait d'ailleurs faire jouer dans une certaine mesure la solidarité verticale (sur base régionale), lorsque les dérives sont particulièrement localisées (puisque l'enveloppe assignée sur base régionale dans le cadre de la Conférence territoriale de l'action publique en format financier ne serait pas respectée, tandis que la strate dans son ensemble éventuellement pourrait être concernée).