Exclusif : le contenu du rapport Dubertret/Charpy sur le financement de la Sécu'

En vertu de l’article 27 de la LPFP 2018-2022 un rapport sur les relations financières entre l’Etat et la Sécurité sociale devait être remis en octobre 2018 au Parlement. Il le fut sous la forme d’un court rapport (33 pages) réalisé par Julien Dubertret et Christian Charpy. Assez curieusement, celui-ci n’a pas ensuite été publié, ce qui montre l’ambiguïté de l’interprétation restrictive que réservent l’Assemblée nationale et le Sénat à l’article 14 de la DDHC (déclaration des droits de l’homme et du citoyen) selon laquelle « Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique (…) d’en suivre l’emploi (…). » Sa non publication pose la question de l’Open Government (le gouvernement ouvert), pourtant promu par l’actuelle majorité à l’Assemblée nationale. La Fondation iFRAP s’est procuré le rapport. Nous en livrons les principaux constats et conclusions qui montrent pourquoi, si la dépense publique peut parfois baisser en France (notamment quand la croissance est bonne), c’est en revanche beaucoup moins vrai s’agissant du montant des prélèvements obligatoires. D’autant que de nouvelles dépenses se profilent à l’horizon avec le financement de la dépendance, comme devrait le conclure le rapport Libault « Grand Âge et autonomie », remis aujourd’hui à la ministre de la Santé, Agnès Buzyn.

Un financement de la sécurité sociale très complexe

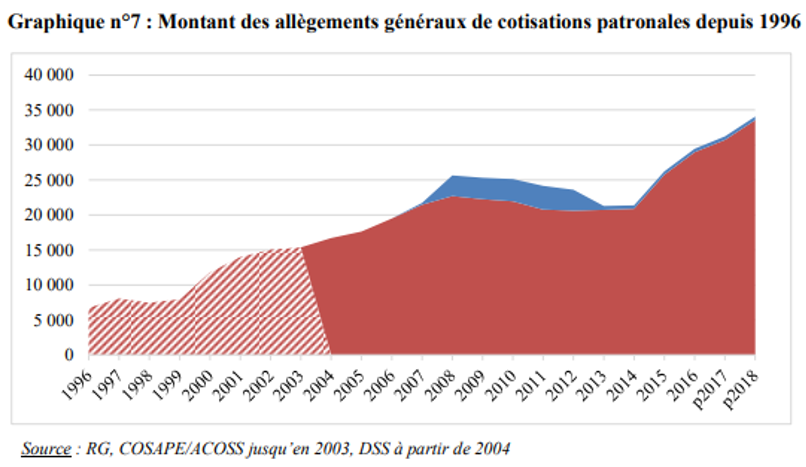

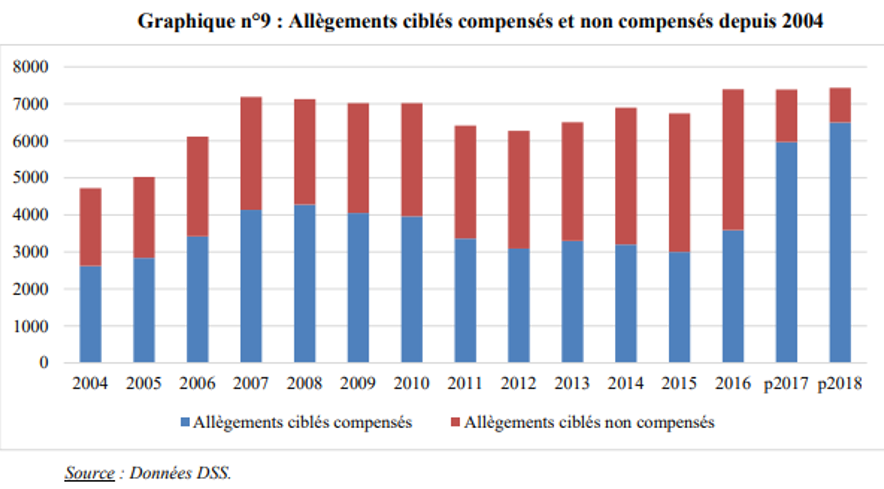

Le rapport met avant tout l’accent sur la stratification progressive des financements sur fond de montée en puissance de la fiscalité affectée au détriment des cotisations. C’est l’envers du décor des allègements de charge depuis 1993, qu’il s’agisse des allègements généraux de cotisation patronales qui devraient atteindre 50 milliards en 2019, ou des allègements ciblés (8 milliards d’euros en 2017) :

- Les premiers ont été compensés en théorie intégralement selon le principe posé à l’article L.131-7 du CSS, complété par un plafond posé par la LPFP 2018-2922 selon laquelle la somme de ces exonérations ne peut représenter plus de 14% des recettes de la sécurité sociale (nous devrions être en 2019 à 13,3%) ; Ces exonérations sont compensées par des affectations de recettes, un premier panier de 9 recettes à compter de 2006, complété par un « second panier de recettes » en 2007 à la suite du vote de la loi TEPA pour compenser les pertes de recettes résultant de l’exonération de cotisations sociales des heures supplémentaires (3 milliards d’euros). La mission constate qu’entre 2007 et 2011 les recettes fiscales ont été (crise oblige) plus dynamiques que les exonérations à couvrir (à cause de la stagnation de la masse salariale), si bien que des « excédents de panier » ont été constatés. En 2011, il a été proposé de simplifier la rectification de ces écarts en fin d’exercice en passant à une logique de transferts de recettes « pour solde de tout compte » « coupant le lien qui pouvait être fait jusqu’alors (…) entre les recettes affectées et les montants d’exonérations à compenser. » Ouvrant la voie à « des dérogations au principe de compensation budgétaire « à l’euro, l’euro ». Cela a débouché à compter de la création du CICE en 2013 et dans le cadre du Pacte de responsabilité au passage d’une logique de compensation à une logique de « neutralisation » des effets des exonérations sur l’équilibre des comptes de la sécurité sociale en générale (pilotage des soldes). Avec les logiques que l’on connait : transfert de dépenses via la « budgétisation » des allocations logement, évolution des affectations de recettes etc.

- Les seconds ont été compensés par des crédits budgétaires issus principalement des missions Travail et Emploi (1,97 milliards en 2016) et Outre-mer (0,98 milliard). Il demeurait néanmoins « encore quelques exonérations ciblées non compensées, principalement celles relatives aux contrats aidés, dont le coût s’est réduit entre 2017 et 2018. » Des entorses à ces principes ont été cependant réalisées par affectations de recettes entre 2014 et 2016, pour revenir globalement aux crédits budgétaires à compter de 2017 parallèlement à l’extension des périmètres de compensation à 4 exonérations ciblées non compensées[1] (justifiant une affectation de 2,8 milliards de recettes supplémentaires).

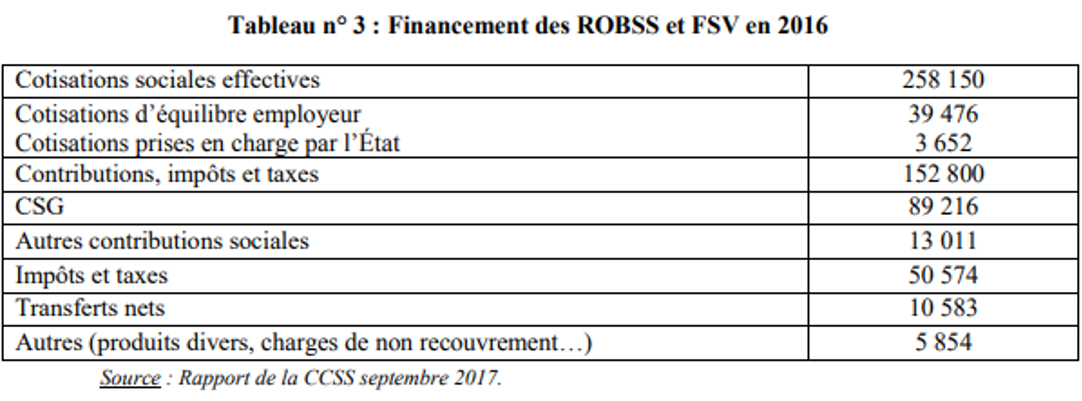

Outre les allègements pratiqués pour agir à la baisse sur le coût du travail, les difficultés financières du régime général de la sécurité sociale ont abouti à une montée en puissance de la CSG et de la CRDS depuis 1990 (89,2 milliards nets pour la seule CSG en 2016), mais aussi des autres taxes, dont près de 51 milliards de taxes comportementales ou d’autres natures. Par ailleurs, aux affectations de recettes classiques se sont ajoutées des transferts de l’Etat (autres que les compensations budgétaires d’exonérations de cotisations sociales, voir supra), sous la forme de subventions d’équilibre au bénéfice de certaines régimes spéciaux (marins, militaires, RATP, SNCF) pour un montant important de 6,3 milliards en 2016 (sur 10,6 milliards de transferts nets totaux sur le champ ROBSS (et non plus strictement Sécu).

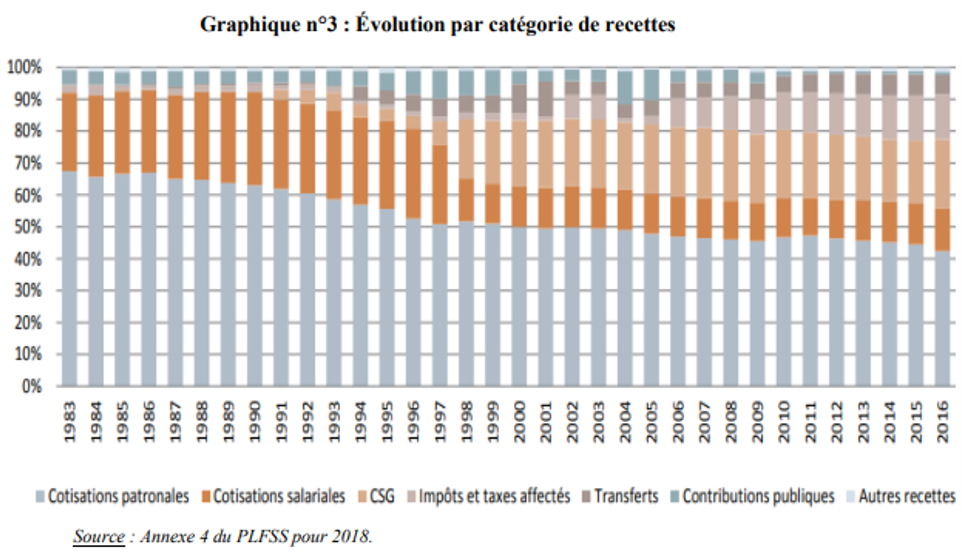

La résultante en est une baisse inexorable du montant des cotisations dans le financement de la sécurité sociale au bénéfice d’une montée en puissance de la fiscalité. Alors que les cotisations représentaient 91% des recettes de la sécurité sociale en 1990, elles ne représentaient plus que 56% de ses ressources et celles du FSV en 2016 (soit 258,1 milliards d’euros).

Les réformes proposées

Les réformes proposées par les deux hauts fonctionnaires se structurent autour de 3 axes :

- Une prise en charge intégrale par l’Etat des exonérations spécifiques de cotisations (« sincérisation » et « rebudgétisation ») ;

- Une simplification des transferts financiers en rationalisation les recettes fiscales de la Sécurité sociale. L’Etat reprendrait l’ensemble des recettes affectées hors CSG, compensation de cotisation, taxes comportementales ou constituant des « leviers directs sur les politiques de sécurité sociale.[2] » La compensation à la sécurité sociale s’effectuant par un transfert de TVA (une fraction de TVA « stabilisée » sous la forme de points de TVA ou de part de produit). Concrètement cela consisterait à effectuer une reprise par l’Etat de « petites taxes historiques » pour 1,9 milliards d’euros (taxe sur les véhicules de société, taxes sur les farines, prélèvements sur les jeux, taxes sur les huiles, sur les contrats d’assurance, sur les produits de licence (UMTS, assurance-vie en déshérence etc.), auxquelles s’ajouteraient la taxe sur les salaires (13,9 milliards d’euros).

- Une solidarité financière entre l’Etat et la Sécurité sociale reposant sur un partage des baisses de fiscalité envisagées, sans compensations croisées. Chaque sous-secteur prenant à sa charge les baisses de prélèvements obligatoires qui le concerne en auto-assurance. Les transferts réalisés entre les deux sphères donnant lieu à compensation via une fraction de TVA supplémentaire (voir supra).

La règle choisie par le rapport pour « simplifier les transferts financiers » mérite discussion. Les rapporteurs affirment « l’affectation de certains prélèvements spécifiques à la sécurité sociale peut être légitime, en particulier lorsqu’elle renforce le consentement des redevables à l’impôt ou compense des externalités négatives pour la sécurité sociale. »

Cette affirmation est paradoxale : le recours à la fiscalité « sectorielle » serait donc légitime quand le prélèvement est indolore ou lorsqu’il s’agit d’une taxe considérée comme comportementale. A ce titre, il devient légitime pour les auteurs de faire perdurer :

- La fiscalité affectée pesant sur les rémunérations d’activité non soumises à cotisation sociale : forfait social, contributions sur les stock-options ou attributions gratuites d’actions (431 millions d’euro en 2017) ;

- Les taxes comportementales (alors même que leur recette théoriquement doit décroître) : 12 milliards d’euros (tabac), 2,2 milliards (droits et alcools), 505 millions (boissons sucrées et édulcorées.

- Les taxes sur les médicaments et les contrats complémentaires de santé : les premières parce qu’elles constituent un levier face à l’industrie pharmaceutique dans les négociations tarifaires, les secondes (5 milliards +0,25 milliard pour le forfait parentèle) en ce qu’elles viennent atténuer les dépenses de l’ONDAM (pénalisation des contrats d’assurance complémentaire santé ne respectant pas les caractéristiques de « contrats responsables »).

Conclusion

Si les taxes « comportementales » financent le « mauvais risque », ce que l’on peut comprendre, la fiscalisation des rémunérations d’activité non soumises à cotisation sociale est tellement faible qu’on ne comprend pas bien son maintien. Plus largement l’appel à contribution des revenus du capital devrait être interrogé afin de faire converger la fiscalité frappant les revenus de capitaux mobiliers au niveau projeté du taux marginal de l’IS (25%). Un premier pas dans cette direction pourrait être la suppression du forfait social (afin de relancer l’actionnariat salarié) ainsi que la suppression du prélèvement social de 4,5% sur les produits de placement et les revenus du patrimoine[3]. Ce n’est évidemment pas la position du rapport qui plaide pour une « simplification » de l’architecture de financement de la Sécurité sociale, dans la mesure où la « sécurité sociale est de plus en plus universelle » et « qu’il n’y a pas de cohérence entre le financement d’une branche et son caractère universel. » Comme l’évoque Christian Charpy auditionné le 18 juillet 2018 par la commission des affaires sociales du Sénat au titre du présent rapport : « Il est certes paradoxal de financer l’assurance chômage, contributive, par l’impôt et la branche maladie, devenue largement universelle, par des cotisations sociales, mais la beauté de l’organisation se heure parfois aux difficultés techniques.[4] » Une rationalisation qui se heure par ailleurs à la contrainte de la dépense : « (…) le rythme des dépenses ne fléchit pas. La situation devient difficile pour les hôpitaux ; les dépenses de retraite sont reparties à la hausse. »

La situation reste donc baroque malgré sur fond de financement programmé de la dépendance. Endiguer la dépense suppose donc de réaliser une réforme volontariste des retraites qui reste ainsi la mère des batailles. La question est également posée de la baisse des prélèvements obligatoires affectés à la sécurité sociale à compter de 2024 lorsque la CADES aura achevé l’amortissement de la dette sociale. Il faudra en tout cas prioriser la baisse de la fiscalité pesant sur le capital si l’on veut rester cohérent avec la perspective d’ensemble : financer une politique de l’offre pour élargir la baisse des coûts du travail[5].

[1] Personnes qui créent ou reprennent une entreprise, employeurs d’aides à domicile, rémunérations des arbitres et juges sportifs, personnes employées dans des ateliers et chantiers d’insertion et associations intermédiaires.

[2] http://www.senat.fr/rap/a18-108/a18-1081.pdf, voir rapport Sénat pour avis de la commission des finances sur le PLFSS 2019, p.68

[3] Nous rappellerons que nous sommes actuellement à une imposition forfaitaire théorique de 30% (12,8% à titre de l’IR et 17,2% de prélèvements sociaux). La décomposition des prélèvements sociaux pesant sur les produits de placement et les revenus du patrimoine permettent d’individualiser une contribution additionnelle de 0,3%, un prélèvement de solidarité de 2% et un prélèvement social de 4,5% (auxquels s’ajoutent la CSG 9,9%, CRDS 0,5%). Le seul prélèvement social rapporte près de 5,89 milliards d’euros en 2018.

[4] https://www.senat.fr/compte-rendu-commissions/20180716/soc.html

[5] https://www.lesechos.fr/economie-france/conjoncture/0600972117350-le-cout-du-travail-augmente-a-nouveau-plus-vite-en-france-quen-allemagne-2255664.php