Traité européen : l'heure de la responsabilité

En octobre va arriver en discussion au Parlement le projet de ratification du traité budgétaire européen (le fameux TSCG, traité sur la stabilité, la coordination et la gouvernance) signé par les chefs d'États et de gouvernements et sa traduction partielle dans notre droit interne, le projet de loi organique relative au pilotage des finances publiques. Pour la France, c'est l'heure de la responsabilité financière, et l'occasion de s'engager sur la voie vertueuse de l'équilibre des finances publiques par un respect désormais plus assuré de ses programmes de stabilité.

C'est aussi l'occasion d'une redistribution des cartes budgétaires inédite en engageant aussi par l'intermédiaire de la voix de la France, non seulement l'État et les autres organes d'administration centrale (on pensera aux fameux opérateurs) mais aussi les autres administrations publiques sur le chemin de l'équilibre et du désendettement : les organismes de sécurité sociale, et les collectivités locales.

Les deux textes coalisent contre eux un aréopage hétéroclite d'intérêts menacés par la voie de la rigueur et de la responsabilité. Les tenants de la relance par la demande et l'endettement, les intégristes de l'autonomie financière des collectivités territoriales mais aussi ceux qui pensent que le traité portera atteinte aux pouvoirs du Parlement et à la souveraineté nationale. Pour autant, à bien y regarder, ces préoccupations nous semblent pour partie assez fantasmatiques.

Petit tour d'horizon des points positifs et négatifs du traité (4 positifs et un négatif) :

[**1) Une mise en application progressive :*] Tout d'abord si le traité est censé entrer en vigueur à partir du 1er janvier 2013 à compter de la ratification par 12 membres de l'eurozone (9 l'ont déjà fait), et si l'on fait miroiter l'existence d'une règle complémentaire de sanction, un an après l'entrée en vigueur du traité, en cas d'absence ou de manque de traduction dans le droit des pays signataires [1], celui-ci ne déclenchera pas ses effets automatiquement. En effet, les États-membres, bien conscients des déficits structurels importants de nombre d'entre eux, ont fait inscrire dans le traité la mise en place d'un calendrier de convergence qu'ils ont négocié avec la Commission européenne. La France au 1er janvier 2013 ne se retrouvera pas plus contrainte qu'elle ne l'était déjà par les directives et règlements européens existants [2]. Elle devra simplement respecter fermement les engagements de son programme de stabilité visant l'équilibre pour 2017, qui deviendra ainsi son objectif à moyen terme (OMT) pour reprendre la terminologie du TSCG [3].

[**2) Un pacte budgétaire qui n'est pas pro-cyclique :*] Le dispositif n'est pas, comme ses détracteurs voudraient le faire croire, un mécanisme pro-cyclique, c'est-à-dire accroissant les effets néfastes pour l'économie en phase d'expansion ou de contraction de son activité. En effet, les notions retenues sont celles de solde et de déficit structurels. Cela veut dire que l'ensemble des composantes conjoncturelles en sont exclues ainsi que les mesures dites « ponctuelles et temporaires » qui n'ont pas d'impact sur le solde de façon récurrente [4]. De la sorte, les fameux « stabilisateurs automatiques » en recettes (élasticités) comme en dépenses (allocations chômage par exemple) peuvent parfaitement fonctionner et leur impact négatif sur le solde structurel n'est pas comptabilisé. La dette générée sera simplement éliminée progressivement par les gains engrangés en haut de cycle [5].

[**3) Un mécanisme de retour à l'équilibre intelligent :*] quasi-automatique en temps normal, sauf en cas de circonstances exceptionnelles : Le traité budgétaire prévoit un mécanisme « automatique » de retour à l'équilibre des finances publiques, qui devra permettre une fois le premier équilibre atteint de corriger les écarts par rapport à cet équilibre en fonction de la position du pays au sein du cycle économique (expansion ou contraction). La norme de fluctuation admise sera de 0,5 point de déficit structurel/an, ce qui est d'ailleurs moins sévère que la règle d'or allemande qui prévoit 0,35%/an. Elle supposera cependant un ajustement immédiat sous deux ans, puisque le déficit structurel devra être inférieur à 0,25% du PIB sur deux ans, si bien qu'en réalité la marge de fluctuation de « sécurité » devrait plutôt se situer entre 0,1% et 0,25%/an. Cela revient concrètement à dire qu'à terme, les dépenses de fonctionnement des administrations publiques doivent être nécessairement à l'équilibre.

En cas de circonstances exceptionnelles, des dérogations sont prévues permettant de suspendre l'application mécanique des ajustements du Pacte budgétaires (article 3 §1 c)), pour des faits « inhabituels, indépendants de la volonté des États ». Il importera simplement que la France par exemple (en cas de guerre, de crise économique ou sanitaire grave, de catastrophe naturelle majeure), définisse avec les autres pays européens signataires, un programme de partenariat budgétaire et économique permettant de revenir à l'équilibre à moyen terme, selon une périodicité et des modalités à définir au cas par cas. Le mécanisme n'est donc contraignant qu'en temps normal, pas en cas d'évènements imprévisibles.

[**4) Mise en place d'un « serpent budgétaire européen » :*] Le Pacte budgétaire constituant un traité particulier en dehors des procédures habituelles de l'Union, il se rajoute au Pacte de stabilité renforcé de 2011 (dit « euro-plus »). Chaque pays va donc se retrouver de facto dans un « serpent budgétaire », lui permettant de fluctuer au dessus des 0,5% PIB de déficit structurel, au sein des 3% de déficit total autorisé du pacte de stabilité. L'effet « conjoncturel » hors crise (circonstances exceptionnelles) ne devra donc pas dépasser 2,5% du PIB. Par ailleurs, l'effort de désendettement, restera intangible et évalué comme l'amortissement sur 20 ans du différentiel du stock de dettes existant au 1er janvier 2013 par rapport à la limite autorisée par le pacte de stabilité soit 60%. Dans le cas de la France, cela devrait justifier un effort complémentaire de désendettement continu de 1,5% du PIB/an, les premières années, effort qui devrait décroître en volume en fonction de la croissance.

[**5) Un point négatif, l'absence de comptes de compensation :*] En ce qui concerne les écarts constatés par rapport à la trajectoire financière adoptée, le traité et le projet de loi organique ne prévoient pas comme dans l'architecture des « freins à l'endettement » suisse de 2001 et allemand de 2009, de comptes notionnels (comptes de compensation courants et compte d'amortissement exceptionnels) permettant d'enregistrer les écarts par rapport aux trajectoires des finances publiques et de les amortir. Dans l'état actuel des textes, ces computations sont renvoyées à un comité budgétaire indépendant, en France, le futur Haut Conseil des finances publiques (HCFP) auquel il appartiendra d'en assurer le suivi.

Bien que les spécialistes actuels doutent de la possibilité de séparer dette structurelle et dette conjoncturelle, ce qui peut se comprendre sur l'encours actuel de dettes, il sera sans doute possible d'en assurer le recensement pour le futur, en évaluant la dette conjoncturelle résiduelle à amortir [6]. La Fondation iFRAP souhaite que le HCFP publie régulièrement un état de l'amortissement de la dette afin de séparer l'effort spécifique de désendettement (sur le stock) et la compensation de l'endettement par les excédents enregistrés en cours de cycle.

Conclusion :

Bien sûr, l'ensemble de ces dispositions parait particulièrement contraignant aujourd'hui à la France, pays qui a développé depuis 30 ans une véritable culture du déficit et de l'endettement. Désormais, il n'y aura plus d'échappatoire : finies les « débudgétisations » hasardeuses en direction des ODAC (organismes divers d'administration centrale), des soultes permettant de combler les déficits et le transfert de compétence en direction des collectivités locales sans leur en donner les moyens. Fini, le déséquilibre des comptes sociaux dont l'endettement devra être sérieusement mis sous surveillance. Finie enfin, l'application littérale d'une règle d'or budgétaire locale qui autorise toujours l'endettement en matière d'investissement pourvu que des excédents de fonctionnement apparaissent. Désormais le désendettement des administrations publiques deviendra le point cardinal. Si le TSCG est respecté par la France, la gestion des finances publiques devrait profondément se modifier :

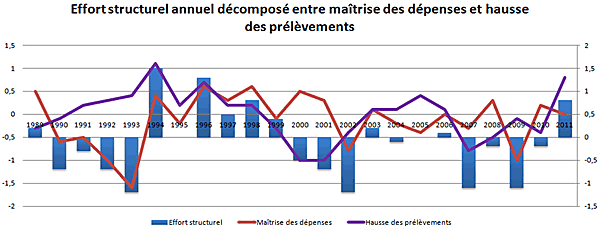

![]() Les décideurs vont devoir rationaliser leur action [7] afin de permettre de faire des économies et d'engranger des recettes en haut de cycle, afin d'avoir les moyens de pouvoir laisser filer de façon contrôlée les dépenses en bas de cycle. Actuellement les politiques menées sont plutôt pro-cycliques et favorables aux déficits : quand tout va bien les décideurs laissent filer les dépenses et rognent sur les impôts, quand tout va mal on laisse marcher les stabilisateurs automatiques qui creusent un peu plus les déficits (voir graphique). Le TSCG devrait donc aboutir à une gestion largement transpartisane (dépassant les clivages droite/gauche [8]) des finances publiques reposant sur un diagnostic macroéconomique partagé (avec toujours des arbitrages droite/gauche à la marge, sur le rapport taxes/dépenses).

Les décideurs vont devoir rationaliser leur action [7] afin de permettre de faire des économies et d'engranger des recettes en haut de cycle, afin d'avoir les moyens de pouvoir laisser filer de façon contrôlée les dépenses en bas de cycle. Actuellement les politiques menées sont plutôt pro-cycliques et favorables aux déficits : quand tout va bien les décideurs laissent filer les dépenses et rognent sur les impôts, quand tout va mal on laisse marcher les stabilisateurs automatiques qui creusent un peu plus les déficits (voir graphique). Le TSCG devrait donc aboutir à une gestion largement transpartisane (dépassant les clivages droite/gauche [8]) des finances publiques reposant sur un diagnostic macroéconomique partagé (avec toujours des arbitrages droite/gauche à la marge, sur le rapport taxes/dépenses).

-

- Effort structurel annuel décomposé entre maîtrise des dépenses et hausse des prélèvements

François Ecalle, "Pourquoi le déficit public s'aggrave-t-il ?", Sociétal, n°74, 2011

![]() Les administrations publiques ne pourront plus désormais financer leurs dépenses de fonctionnement par l'endettement.

Les administrations publiques ne pourront plus désormais financer leurs dépenses de fonctionnement par l'endettement.

![]() Les grands projets d'infrastructures et d'investissements (même soutenus dans le cadre du pacte de croissance européen négocié par François Hollande (120 milliards d'euros)), devront être mesurés à l'aune de leur potentiel de croissance. Exit donc, les projets d'investissements qui contiennent des dépenses de fonctionnement cachées (mobilisation du grand emprunt en faveur de l'équipement hospitalier, etc.).

Dorénavant, la relance par la dépense devra être très ciblée et les investissements mesurés à l'aune de leur contribution économique à la croissance. Bref une petite révolution, qui au-delà de la « rigueur » devrait nous conduire à plus de responsabilité.

Les grands projets d'infrastructures et d'investissements (même soutenus dans le cadre du pacte de croissance européen négocié par François Hollande (120 milliards d'euros)), devront être mesurés à l'aune de leur potentiel de croissance. Exit donc, les projets d'investissements qui contiennent des dépenses de fonctionnement cachées (mobilisation du grand emprunt en faveur de l'équipement hospitalier, etc.).

Dorénavant, la relance par la dépense devra être très ciblée et les investissements mesurés à l'aune de leur contribution économique à la croissance. Bref une petite révolution, qui au-delà de la « rigueur » devrait nous conduire à plus de responsabilité.

[(

Le Haut Conseil des Finances Publiques (HCFP)

Prévu par le TSCG et mis en place par la future loi organique relative au pilotage des finances publiques, le HCFP sera chargé :

![]() d'émettre un avis rendu public sur les prévisions macro-économiques des pouvoirs publics (conseil en formation macroéconomique) et de les remettre en cause publiquement.

d'émettre un avis rendu public sur les prévisions macro-économiques des pouvoirs publics (conseil en formation macroéconomique) et de les remettre en cause publiquement.

![]() d'émettre un avis sur les prévisions budgétaires (conseil en formation budgétaire) sur les lois de programmation relatives à l'OMT (objectif à moyen terme) et les lois de finances, avis qui en l'état actuel du projet de loi n'apparaît pas comme devant être rendu public en même temps que leur dépôt auprès du Parlement.

d'émettre un avis sur les prévisions budgétaires (conseil en formation budgétaire) sur les lois de programmation relatives à l'OMT (objectif à moyen terme) et les lois de finances, avis qui en l'état actuel du projet de loi n'apparaît pas comme devant être rendu public en même temps que leur dépôt auprès du Parlement.

![]() Point négatif, il n'y a pas d'avis du Haut Conseil sur les lois ordinaires a contenu économique et financier (DDOEF), il ne se prononce que sur les lois de finances, alors même que celles-ci n'ont pas le monopole des dispositions à enjeu financier [9].

Point négatif, il n'y a pas d'avis du Haut Conseil sur les lois ordinaires a contenu économique et financier (DDOEF), il ne se prononce que sur les lois de finances, alors même que celles-ci n'ont pas le monopole des dispositions à enjeu financier [9].

La Fondation iFRAP propose :

![]() que l'avis sur la cohérence des lois de programmation et des lois de finances soit rendu public dès son dépôt de façon à permettre un dialogue constructif entre le Parlement et l'exécutif.

que l'avis sur la cohérence des lois de programmation et des lois de finances soit rendu public dès son dépôt de façon à permettre un dialogue constructif entre le Parlement et l'exécutif.

![]() que le suivi de la trajectoire de désendettement soit inclu dans l'avis rendu préalablement au projet de programme de stabilité.

que le suivi de la trajectoire de désendettement soit inclu dans l'avis rendu préalablement au projet de programme de stabilité.

![]() que le HCFP puisse également publier des avis sur les lois ordinaires contenant des dispositions à fort enjeux financiers, au besoin à l'initiative de membres du Parlement ou de présidents des commissions des finances et de financement de la sécurité sociale.))]

que le HCFP puisse également publier des avis sur les lois ordinaires contenant des dispositions à fort enjeux financiers, au besoin à l'initiative de membres du Parlement ou de présidents des commissions des finances et de financement de la sécurité sociale.))]

[1] Possibilité de sanction par la CJUE sur recours d'un autre État-membre ou de la Commission, représentant une amende d'au maximum 0,1% du PIB de l'État en infraction.

[2] On pense particulièrement aux 5 directives et 1 règlement formant le « six-pack », applicables depuis le 13 décembre 2011.

[3] Plus précisément le Pacte Budgétaire débutera pour la France à partir de 2015 si notre pays arrive à respecter sa programmation pluriannuelle qui devrait permettre de passer sous 0,5% du PIB en déficit structurel pour décroître à zéro en 2016 et 2017.

[4] De la sorte, on évite non seulement les débudgétisations, mais également les soultes (produits de cessions d'actifs mobiliers par exemple) ce qui renforce la sincérité budgétaire. Le frein à l'endettement Suisse est moins précis, il est limité aux dépenses publiques fédérales (les cantons ont parfois des règles similaires), mais exclut les dépenses liées au chômage et les autres budgets sociaux (famille, santé, vieillesse).

[5] L'effort étant calibré de sorte à réduire l'écart entre l'endettement total et celui maximal prévu par le Pacte de stabilité de 1997 (60%), de 1/20ème par an. Ce qui dans le cas de la France, avec un endettement d'environ 90%, imposera un effort de 1,5 point de PIB/an.

[6] Compris comme l'addition des déficits conjoncturels résiduels non amortis.

[7] On pourrait parler en dehors de tout calcul politicien de « disjonction cognitive » : c'est-à-dire d'approches micro-économiques rationnelles qui en s'agrégeant deviennent finalement irrationnelles. C'est contre cette tendance que le TSCG pourrait apporter une réponse crédible.

[8] On pourra sur ce point lire l'éclairage de Gérard Grunberg sur ce point http://www.telos-eu.com/fr/vie-poli...

[9] On rappellera que lors de la discussion sur la mise en place de la règle d'or budgétaire et de lois cadres des finances publiques, le monopole des lois de finances sur les dispositifs à impact budgétaire (en recettes ou en dépenses, taxes, niches fiscales etc.), avait été largement repoussé par les parlementaires.