Le système d'imposition des rémunérations des fonctionnaires européens

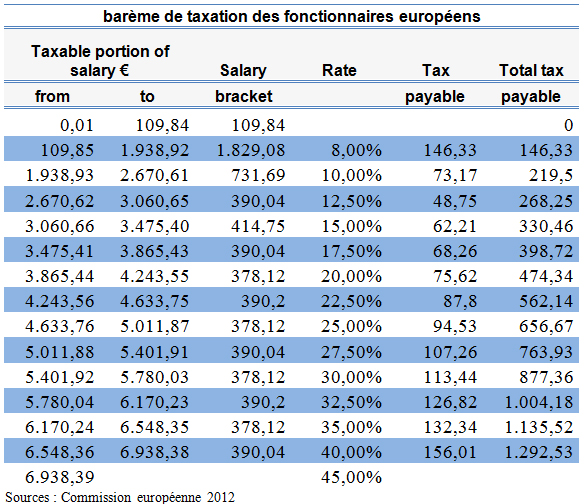

Les fonctionnaires européens disposent d'une fiscalité avantageuse. Les agents publics travaillant au sein des institutions européennes ne paient pas d'impôt sur le revenu national. En effet, les traitements versés sont soumis à un impôt communautaire prélevé à la source. Cet impôt communautaire a été réformé en 2004 face à la grogne des Belges, mécontents de savoir les fonctionnaires européens bénéficiaires d'une taxation sur le revenu très faible (entre 1,4% et 16%), tandis qu'eux-mêmes devaient (et doivent toujours) s'acquitter d'un impôt sur le revenu assez lourd s'échelonnant entre 25 et 50% de leurs revenus. Suite à cette réforme, le système de taxation des fonctionnaires européens s'échelonne désormais de 8 à 45%, est prélevé à la source et ne bénéficie pas d'abattement. Il s'établit maintenant de la façon suivante : il se divise en quinze tranches qui sont appliquées sur les différentes tranches d'un salaire plutôt que sur un salaire global.

Le revenu des fonctionnaires dépend d'une grille des traitements qui se divisent en seize échelons, eux-mêmes divisés en cinq grades. L'échelon le plus bas c'est-à-dire grade 1 échelon 1 correspond à un emploi de technicien payé 2.654 euros par mois. La plus basse rémunération possible pour un agent public de la fonction européenne est à mettre en perspective avec le revenu net médian qui est en France de 1.653 euros par mois et de 1.740 euros par mois en Belgique.

Il est intéressant de comparer la fourchette du taux d'imposition s'appliquant à la fonction publique européenne avec celle d'autres pays membres. La tranche d'imposition la plus basse pour les agents publics de l'UE est de 8% alors qu'elle est de 10% au Royaume-Uni, de 14% en Allemagne, de 23% en Belgique et de 24,75% en Espagne. Seuls la France et les Pays-Bas ont une première tranche d'imposition plus basse avec respectivement 5,5% et 2,3%. Si l'on s'intéresse maintenant à la tranche d'imposition la plus haute qui est de 45% pour les fonctionnaires européens, nous pouvons constater que le Royaume-Uni avec 50%, l'Espagne et les Pays-Bas avec 52% (et peut-être un jour la France avec 75%), la dépassent largement. Seule l'Allemagne avec 45% et l'Italie avec 43% font quasiment jeu égal avec ce barème.

Illustrons le fonctionnement de l'impôt des fonctionnaires européens avec l'exemple suivant : un agent public de la Commission gagnant 4.243,55 euros par mois (ceci correspond à l'échelon 6, qui est le niveau auquel se font le plus d'embauches) sera imposé à hauteur de 8% sur les premiers 1.938 euros qu'il gagne, puis à hauteur de 10% sur les 731,69 euros suivants, puis à hauteur de 12,5% sur les 390,04 euros puis ensuite à hauteur de 15 et de 17% jusqu'à parvenir à la tranche correspondant à son salaire. Un fonctionnaire européen célibataire qui gagne un tel montant devra s'acquitter d'un impôt prélevé sur son salaire et revenant dans les caisses de la Commission européenne d'une valeur de 474,34 euros par mois. Ce montant est à comparer avec celui d'un citoyen français également célibataire qui ne bénéficie pas non plus d'abattement, qui, à revenu égal, devra s'acquitter de 688,75 euros par mois. Quel que soit le montant du revenu touché, le système fiscal des institutions européennes est toujours plus avantageux que le système de taxation français.

Ce prélèvement s'applique uniquement au traitement de base c'est-à-dire qu'il ne comprend pas les nombreux avantages des fonctionnaires européens. Pour n'en citer que quelques-uns : l'allocation foyer non plafonnée (qui correspond à 5% du traitement pour tout fonctionnaire marié ou ayant un enfant), l'allocation de 247,86 euros par mois par enfant à charge versée de manière automatique jusqu'aux 18 ans de l'enfant concerné et sur demande jusqu'à 26 ans en cas de poursuite d'études. Cette allocation se cumule avec l'allocation scolaire correspondant aux frais de scolarité pour un montant de 221,5 euros par mois et par enfant. Finissons avec l'indemnité de dépaysement qui correspond à 16% du traitement pour tout fonctionnaire n'ayant pas la nationalité du pays dans lequel il déménage dans le cadre de l'exercice de ses fonctions.

A l'heure de l'austérité en Europe, il serait sain de :

![]() Pouvoir identifier les montants d'impôts payés par les agents et perçus par la Commission. De tels renseignements sont aujourd'hui inaccessibles.

Pouvoir identifier les montants d'impôts payés par les agents et perçus par la Commission. De tels renseignements sont aujourd'hui inaccessibles. ![]() Modifier le système d'imposition des agents publics de l'Union Européenne en rendant toutes les primes de dépaysement ainsi que celles liées à la situation de famille, imposables.

Modifier le système d'imposition des agents publics de l'Union Européenne en rendant toutes les primes de dépaysement ainsi que celles liées à la situation de famille, imposables.