Open Data : pour une ouverture raisonnée vers la gratuité des données publiques

Le principe général de gratuité des données publiques a été précisé par le décret du 30 décembre 2005 pris en application de la directive européenne du 14 novembre 2003 relative à l'utilisation des informations du secteur public. Il a par ailleurs été réaffirmé par le décret n°2011-577 du 26 mai 2011 relatif à la réutilisation des informations publiques détenues par l'État et ses établissements publics administratifs [1] et par la circulaire en date du même jour, portant création de la mission « Etalab » et du portail unique des informations publiques de l'État [2]. Le décret affichait une date butoir au-delà de laquelle les redevances instituées par les établissements publics administratifs deviendraient caduques. Concrètement il s'agissait du 1er juillet 2012 pour les redevances en vigueur avant le 1er juillet 2011. Cette perspective a été confortée et poursuivie par l'actuel gouvernement dans le cadre du CIMAP (conseil de modernisation de l'action publique) qui en a fait un axe majeur de modernisation dans sa seconde réunion le 2 avril 2013 [3].

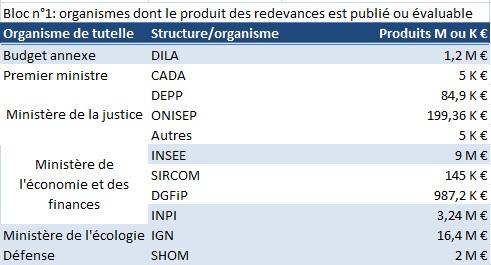

La liste des données a finalement été publiée au 1er juillet 2012 sur le site www.data.gouv.fr. Cependant, malgré un délai d'un an accordé pour faire valoir leurs droits à redevance, les ministères n'ont pas tous offert une description objective des redevances et des données concernées. De fait, la structuration d'une règle commune nécessaire pour unifier et clarifier la mise en place des redevances devient une opération complexe, l'observateur devant aller « à la pêche » aux informations en fonction des ministères concernés. Nous avons décidé dans un premier temps d'effectuer une cartographie des ministères ayant déclaré des données soumises à redevances :

- cartographie des organismes à redevances

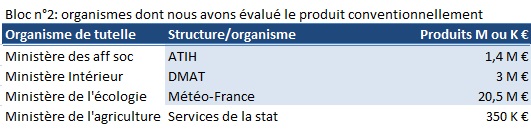

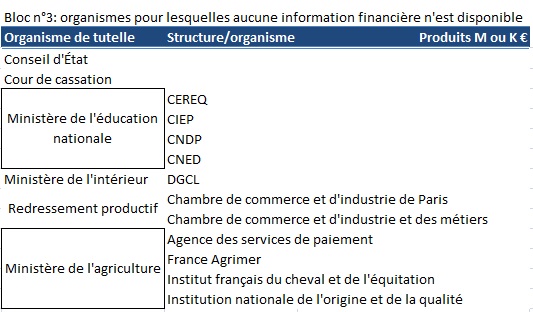

La répartition suit plusieurs blocs distincts en fonction de la qualité et de l'exhaustivité des données qui sont fournies. En particulier [4] :

Enfin, certains ministères ou opérateurs n'ont même pas précisé le champ des documents pour lesquels ils demandaient le maintien des redevances en vigueur. Il en est ainsi exclusivement des organismes dépendants de l'Éducation nationale tels que le CEREQ (centre d'étude et de recherche sur les qualifications), le CIEP (Centre international d'études pédagogiques) et le CNED (centre national d'études à distance).

L'information recueillie est donc extrêmement disparate et diffuse. Par ailleurs, il n'y a pas eu de publication d'éléments de comptabilité analytique justifiant les montants de redevances perçues. Leur structure peut obéir à des logiques différentes : à la prestation avec tarifs dégressifs en fonction des quantités livrées, sur base forfaitaire, sur abonnement, avec remises à jour périodiques, sur le stock de bases de données, ou sur le flux d'informations jointes (avec le « RNM » le réseau des nouvelles de marchés etc…).

1) Un premier enjeu de méthode : la seule mention de l'existence de redevances est-elle suffisante ?

On vient de le voir, certains organismes n'ont fait aucun effort dans leur tentative pour respecter le décret du 26 mai 2011. En ne mentionnant pas explicitement les jeux de données dont on espère le maintien de la tarification, il nous semble que l'esprit et la lettre du décret et de la circulaire n'ont pas été respectés. Dans ce cas ces organismes devraient se voir astreints à une gratuité par défaut. En effet, il n'est pas possible de connaître le concours de ces produits de redevance aux ressources propres des organismes en question. Ainsi le CEREQ disposait de ressources propres de 1,5 million d'euros pour un budget de fonctionnement courant de 2,66 millions d'euros, les ressources propres apparaissent importantes pour l'organisme mais on ne peut pas conclure que ces ressources propres sont pour autant assimilables au produit des redevances perçues.

2) Le principe du maintien des redevances ne doit pas empêcher l'exercice du principe général de gratuité :

Les pouvoirs publics ont cherché à permettre aux différents organismes bénéficiant de redevance de conserver leur « avantages acquis » dans un premier temps afin de ne pas déstabiliser financièrement les entités productrices de données. Cela ne veut pas dire qu'il ne doit pas exister un principe de renégociation périodique des redevances (tous les 2/3 ans par exemple), qui ne peuvent se justifier sur le long terme que dans la mesure où elles permettent de rémunérer :

![]() soit le service de mise à disposition lui-même (on pense par exemple à certaines données statistiques, météorologiques, géographiques, etc.)

soit le service de mise à disposition lui-même (on pense par exemple à certaines données statistiques, météorologiques, géographiques, etc.)

![]() soit un service annexe de mise à disposition gratuite de ces mêmes données (on pense par exemple aux organismes comme le SIRCOM du ministère des Finances, dont la tarification des données relatives aux prix des carburants en stations, permet de financer le portail d'accès gratuit à ces mêmes informations pour les particuliers.

soit un service annexe de mise à disposition gratuite de ces mêmes données (on pense par exemple aux organismes comme le SIRCOM du ministère des Finances, dont la tarification des données relatives aux prix des carburants en stations, permet de financer le portail d'accès gratuit à ces mêmes informations pour les particuliers.

À défaut de justification suffisamment solide et identifiable permettant de ranger le principe des redevances perçues dans l'un ou l'autre de ces cas, il est nécessaire d'évaluer économiquement le concours de ces redevances à la stabilité financière de l'organisme concerné. Il doit en particulier être tenu compte à notre avis cumulativement et selon une logique gradualiste :

![]() Du caractère significatif (> 5% ?) des redevances rapportées de façon successive en fonction des données disponibles et des éléments financiers retenus comme pertinents :

o Au budget de l'organisme

o À son budget de fonctionnement

o Aux ressources propres de l'organisme

Du caractère significatif (> 5% ?) des redevances rapportées de façon successive en fonction des données disponibles et des éléments financiers retenus comme pertinents :

o Au budget de l'organisme

o À son budget de fonctionnement

o Aux ressources propres de l'organisme

![]() Du caractère détachable ou non de certaines données des jeux de données initiaux à raison de leur caractère administratif (on pense par exemple aux décisions juridictionnelles, des travaux consultatifs, des conclusions des rapporteurs publics et des avocats généraux, etc.).

Du caractère détachable ou non de certaines données des jeux de données initiaux à raison de leur caractère administratif (on pense par exemple aux décisions juridictionnelles, des travaux consultatifs, des conclusions des rapporteurs publics et des avocats généraux, etc.).

![]() De la possibilité de dissocier la publication des données brutes contre préservation de la facturation des données structurées (on pense par exemple aux organismes statistiques, de météorologie, de l'IGN, de France Agrimer, etc.)

De la possibilité de dissocier la publication des données brutes contre préservation de la facturation des données structurées (on pense par exemple aux organismes statistiques, de météorologie, de l'IGN, de France Agrimer, etc.)

![]() De la répartition flux/stock des données, certains producteurs pouvant continuer à jouir de redevances facturées sur le flux à raison de l'existence d'un « service premium » face au stock de données qui, forcément frappé d'obsolescence devrait voir les redevances qui le grèvent supprimées. On pense par exemple au RNM (réseau des nouvelles de marché, de France Agrimer, du SIV de ministère de l'intérieur (système d'immatriculation des véhicules), des remises à jour de la base SIRENE pour l'INSEE, ou même du flux de jurisprudence administrative et civile pour la Cour de cassation et le Conseil d'État.

De la répartition flux/stock des données, certains producteurs pouvant continuer à jouir de redevances facturées sur le flux à raison de l'existence d'un « service premium » face au stock de données qui, forcément frappé d'obsolescence devrait voir les redevances qui le grèvent supprimées. On pense par exemple au RNM (réseau des nouvelles de marché, de France Agrimer, du SIV de ministère de l'intérieur (système d'immatriculation des véhicules), des remises à jour de la base SIRENE pour l'INSEE, ou même du flux de jurisprudence administrative et civile pour la Cour de cassation et le Conseil d'État.

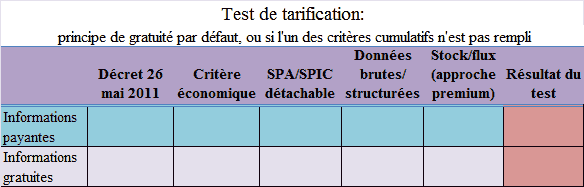

3) Nous proposons la mise en place d'un test, permettant de contester les montants de redevances mis en place à période régulière :

La structuration de ce test peut se présenter sous la forme d'une procédure de validation à critères cumulatifs permettant de retenir in fine le caractère payant des informations mises à disposition. En voici la présentation :

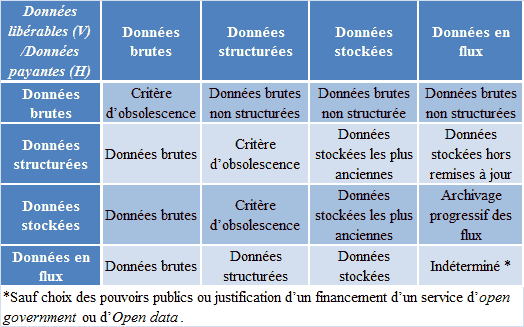

L'idée est simple, à partir d'un statut d'information payante en vertu du décret du 26 mai 2011, il s'agit de soumettre les données produites successivement aux différents critères, l'échec à un seul d'entre eux libérant l'information sous forme gratuite par défaut. Le test est conçu comme se déployant dans le temps et permet la mise en place de « cycles de négociation » permettant d'aller plus avant dans la libération des données [5]. La progression est en théorie logique, du moins économique au plus économique, du moins structuré au plus structuré, et parmi les données structurées, les données agrégées et le service de remise à jour périodique en flux. Il est cependant possible, suivant les jeux de données d'avoir également une répartition matricielle :

4) Application par rapport aux organismes livrés dans la liste exhaustive au 1er juillet 2012 :

Nous avons procédé à une classification à quatre niveaux, suivant les conclusions que nous proposons de l'application de notre propre test.

![]() Cas n°1 : l'absence de conclusion probante : la maigreur des éléments économiques ne permet pas de procéder à l'ensemble du test. La question reste donc pendante, à charge pour l'organisme de mieux documenter le maintien de ses redevances. Dans ce cas précis, il est possible de proposer une libération par défaut, à l'expiration du délai de révision, afin de sanctionner le manque de diligence de l'organisme en matière de documentation de sa tarification et des recettes qu'il en tire. Le tableau qui suit montre deux cas de figure :

Cas n°1 : l'absence de conclusion probante : la maigreur des éléments économiques ne permet pas de procéder à l'ensemble du test. La question reste donc pendante, à charge pour l'organisme de mieux documenter le maintien de ses redevances. Dans ce cas précis, il est possible de proposer une libération par défaut, à l'expiration du délai de révision, afin de sanctionner le manque de diligence de l'organisme en matière de documentation de sa tarification et des recettes qu'il en tire. Le tableau qui suit montre deux cas de figure :

o l'absence de données identifiables en appui des redevances appliquées : c'est le cas du CEREQ, du CIEP, du CNED,

o l'absence de documentation des recettes tirées de l'activité de l'organisme ou/et l'impossibilité d'isoler le budget de l'organisme ou ses coûts de fonctionnement, voire ses ressources propres s'il en a. C'est le cas par exemple du DEPP de l'éducation nationale dont on connaît le montant des redevances (84,9 K€), mais pas le budget de fonctionnement, ou le CNDP où l'on ne connaît ni le budget, ni le montant des produits de redevances, la DGCIS/CC de Paris IDF, où l'on ne connaiî ni les budgets, ni les montants en jeu, ou les agences du ministère de l'Agriculture.

- Cas n°1

![]() Cas n°2 : La libération des données est partielle mais fortement limitée [6]. L'application du test montre qu'économiquement les redevances ont un poids jugé significatif pour l'équilibre financier de l'organisme. Lorsque l'information était disponible, nous l'avons croisée avec des « attributions de produits », retracé dans le « jaune budgétaire » relatif aux fonds de concours. Le critère « économique » étant vérifié, nous avons proposé une libération éventuelle des données brutes et pour les données structurées du stock de données archivées « libérables », par rapport au flux qui resterait tarifé.

Cas n°2 : La libération des données est partielle mais fortement limitée [6]. L'application du test montre qu'économiquement les redevances ont un poids jugé significatif pour l'équilibre financier de l'organisme. Lorsque l'information était disponible, nous l'avons croisée avec des « attributions de produits », retracé dans le « jaune budgétaire » relatif aux fonds de concours. Le critère « économique » étant vérifié, nous avons proposé une libération éventuelle des données brutes et pour les données structurées du stock de données archivées « libérables », par rapport au flux qui resterait tarifé.

Concrètement, nous retrouvons les trois grands opérateurs producteurs de données publiques que sont l'INSEE, l'IGN et Météo-France, les ratios calculés montrent que le produit attendu des redevances représente respectivement 20,2% des dépenses de fonctionnement du service pour l'INSEE, 26% des ressources propres de l'organisme pour l'IGN/IFN et 14,5% des ressources propres de Météo-France. Ces montants sont donc très significatifs et bien supérieurs à la limite que nous avions proposée de 5% ou plus du montant, soit des dépenses de fonctionnement, soit des ressources propres de l'organisme considéré (le critère est alternatif et dépend de la forme de l'organisme et de sa documentation dans les jaunes budgétaires, ainsi que de l'importance de ses ressources propres par rapport à ses dépenses de fonctionnement lorsque les deux catégories sont identifiées) [7].

Pour l'INSEE, il faut s'interroger sur la faisabilité de la mise en ligne gratuite des anciennes bases SIRENE, l'intérêt économique résidant dans l'exploitation de sa remise à jour (logique flux/stock), et si à terme il ne conviendrait pas d'élargir le spectre de libération selon une logique données brutes/données structurées, les premières devenant immédiatement accessibles sans abonnement contrairement aux secondes.

Pour l'IGN, dont les redevances reposent actuellement essentiellement sur le stock (fonds cartographiques, bases de données topographiques, etc.). La logique d'ouverture vers la gratuité est peut-être inverse de la première. L'ouverture des données brutes non structurée pourrait précéder l'ouverture du stock qui demeure fortement valorisé. N'ayant pas la répartition des redevances en fonction de chaque type de données, il n'est pas possible d'avancer plus avant dans cette réflexion.

S'agissant de Météo-France, on retrouve un schéma proche de celui identifié avec l'INSEE. La valorisation reposant non pas sur le stock, mais sur le flux. Il faut s'interroger sur la possibilité d'ouvrir progressivement à la gratuité le stock, le flux restant tarifé.

- Cas n°2

![]() Cas n°3 : La libération des données est partielle, mais avec un potentiel de « libération » important. Dans cette configuration les recettes issues de l'exploitation des redevances restent significatives, mais pas suffisamment pour faire échec à l'ouverture conditionnelle des données brutes, stock en intégralité, ainsi que certaines données structurées au besoin partiellement en flux.

Cas n°3 : La libération des données est partielle, mais avec un potentiel de « libération » important. Dans cette configuration les recettes issues de l'exploitation des redevances restent significatives, mais pas suffisamment pour faire échec à l'ouverture conditionnelle des données brutes, stock en intégralité, ainsi que certaines données structurées au besoin partiellement en flux.

o Le critère économique, permet de mettre en évidence que dans la plupart des organismes retenus les redevances constituent des produits très faibles pour eux. Ainsi, même pour la DILA qui dispose pourtant d'un produit de redevances théorique (calculé par nos soins) de 1,2 million d'euros, celui-ci ne représente en réalité que 0,6% du budget annexe, et serait par ailleurs intégralement compensé par le produit récupéré de la déductibilité au taux normal de la TVA à partir de 2013. Le produit supplémentaire escompté étant de 24,3 millions d'euros. Idem pour le Conseil d'État et la Cour de cassation deux juridictions pour lesquelles le produit des redevances d'après les rapprochements que l'on peut effectuer par l'intermédiaire des attributions de produits, ne devrait pas dépasser 1% de l'ensemble du budget général de ces deux institutions, en partant d'une base forfaitaire (non constatée) de 250.000 euros/an pour chaque juridiction.

Pour l'ONISEP dépendant du ministère de l'Éducation nationale, le produit déclaré des redevances ne dépasse pas 2,59% des recettes commerciales de l'organisme. Seule exception, l'ATIH du ministère de la Santé, pour laquelle le montant des redevances reste inconnu, mais évalué comme une part significative de ses ressources propres, pourrait atteindre 31% de ses dépenses de fonctionnement et 10,6% de son budget total. Cependant, on le verra plus loin, un critère d'intérêt général pourrait permettre de passer outre. Enfin le service hydrographique de la marine, le SHOM, dispose de produits de redevance représentant environ 3,3% du budget total de l'organisme.

o Le critère de l'intérêt général : La problématique de l'Open Data, permet de donner corps à certains principes comme l'accès au droit, à la justice, aux soins, à la sécurité des transactions, renforcer la confiance dans l'économie numérique. Il importe dans ces conditions qu'une forme d'ouverture soit possible à partir du moment où les ressources des organismes peuvent se concilier avec la mise en œuvre de cette politique. Dans ces conditions, les réponses à apporter peuvent être différentiées :

Pour la DILA, il est possible de passer à la gratuité d'accès aux stocks documentaires (301,7 K€) tout en conservant le flux des informations officielles payant (214,5 K€), et en conservant également (option) un certain nombre de publications spécifiques particulièrement rémunératrices à titre payant, JOAFE, BODACC, BALO, avec une réflexion sur une gratuité partielle de leurs archives (gain, 695,2 K€).

Pour la Cour de cassation et le Conseil d'État, les documents d'études, conclusions des rapporteurs publics, décisions rendues, etc., devraient être livrables gratuitement sans restriction. Il en va de la liberté d'accès au droit, sans pour autant déséquilibrer les revenus de ces institutions.

S'agissant des fonds gérés par le SHOM, la mise en ligne au choix, du stock ou de flux pourrait permettre une meilleure information des navigateurs et le développement de l'activité de plaisance. Par ailleurs, si des blocages subsistaient, il serait possible de justifier la perduration de certaines redevances par le financement d'un service complémentaire gratuit en Open Data.

o Le critère du service rendu : justifier la tarification au profit d'un service de gouvernement ouvert ou d'Open data. S'agissant du SIV (service d'immatriculation des véhicules) de la DIMAT, le produit annoncé de 3 millions d'euros n'est pas vérifié ni confirmé par l'organisme. Il faudrait s'interroger sur une livraison gratuite des bases anciennes, la remise à jour devenant payante et permettant comme pour le cas du SIRCOM du ministère des Finances, de justifier la persistance de redevances par la mise en place d'un service gratuit d'information. Il peut apparaître opportun de soutenir une meilleure information quant aux immatriculations, notamment à l'heure où les sites de mise en relation en ligne se développent (du type Le Bon coin), permettant de vérifier la correspondance entre immatriculation et type de véhicules, tout comme l'information des conducteurs sur les prix des carburants à la pompe.

Il s'agit dans un premier cas de poursuivre un but de meilleure information du consommateur et de poursuivre un objectif de lutte anti-fraude.

Dans le second cas (qui est déjà mis en place) d'améliorer la transparence du marché.

- Cas n°3

![]() Cas n°4 : La libération intégrale des données est possible à moyen terme, compte tenu de la très faible part des recettes procurée par l'exploitation des redevances. Peuvent également jouer en la matière, des mesures particulières d'intérêt général.

Cas n°4 : La libération intégrale des données est possible à moyen terme, compte tenu de la très faible part des recettes procurée par l'exploitation des redevances. Peuvent également jouer en la matière, des mesures particulières d'intérêt général.

o S'agissant de la publication des avis ou résolution des autorités administratives indépendantes : on pense ici évidemment à la CADA (commission d'accès aux documents administratifs). Le stock des avis et conseils de la CADA devrait être mis à disposition librement. Dans ce cas d'espèce, même le flux, étant donné l'importance de ses prises de positions en matière d'Open Data, devrait être lui aussi délivré gratuitement. Il n'y a pas non plus à justifier l'usage de redevances par le financement d'un accès en ligne spécifique au public, dans la mesure où précisément il s'agit de l'objet même de son activité par ailleurs déjà financée sur fonds publics. On touche là à la limite du double paiement d'un même service public, les frais d'anonymisation étant également requis pour la mise en ligne des avis. Par extension, la démarche est similaire s'agissant des décisions des chambres de commerce et d'industrie et des chambres des métiers. Leurs décisions intéressant l'ensemble des professionnels concernés à raison de leur rôle de régulation, elles ne devraient pas faire l'objet de redevances particulières.

o S'agissant de la transparence des financements publics : le paiement des bases relatives aux éléments d'imposition à la fiscalité directe locale (REI), du plan cadastral, des bases de données comptables et de la situation financière des communes conservées par la DGFiP, tout comme les données de répartition de la DGF (dotation globale de fonctionnement) conservées par la DGCL, ne peuvent pas se justifier en elles-mêmes. Elles représentent des recettes marginales pour les services, et leur non communication gratuite constitue un frein à la transparence financière de la vie publique et au civisme fiscal.

o S'agissant d'une meilleure transparence du marché de la construction. L'exemple est fourni par le SOeS (Service de l'Observation et des statistiques) du ministère de l'Équipement (dépendant du MEDDADE). La libération des données doit sans doute, en l'absence de redevance identifiée, être de principe, mais il serait possible de justifier une ouverture progressive par le financement d'un service de gouvernement ouvert, sur le mode du SIV vu plus haut, afin de rendre accessible à tout un chacun la délivrance des permis de construire par l'administration.

- Cas n°4

Conclusion :

Le principe général de gratuité des données publiques a été posé par le décret du 26 mai 2011. Il importe qu'il se révèle réellement effectif en termes de résultats. Cependant il connaît dès à présent deux limites :

![]() La première est relative au passé : elle concerne les administrations et les établissements publics administratifs qui ont respecté l'obligation de publication de leurs redevances établies antérieurement au 1er juillet 2011 avant la date butoir du 1er juillet 2012.

La première est relative au passé : elle concerne les administrations et les établissements publics administratifs qui ont respecté l'obligation de publication de leurs redevances établies antérieurement au 1er juillet 2011 avant la date butoir du 1er juillet 2012.

![]() La seconde est relative au présent et au futur concernant les documents, bases et jeux de données non encore structurés, qui le seront après le 1er juillet 2011, et qui devront être dûment justifiées au regard du principe général de gratuité érigé par le décret de 2011.

La seconde est relative au présent et au futur concernant les documents, bases et jeux de données non encore structurés, qui le seront après le 1er juillet 2011, et qui devront être dûment justifiées au regard du principe général de gratuité érigé par le décret de 2011.

1) Dans le premier cas, la Fondation iFRAP est attentive à ce que la simple publication de la liste de redevances et leur fondement juridique ne soit pas suffisante en elle-même pour pérenniser ab aeternam l'exercice effectif de ces « droits à redevance ». Selon nous, plusieurs approches graduelles doivent être appliquées afin que ces droits à redevance puissent perdurer :

![]() Tout d'abord il est nécessaire d'établir une révision périodique du pool de redevances gérées par chacune des entités productrices de données. Cela permet ainsi de constituer une dynamique pour actualiser la confrontation des tarifications pratiquées au principe général de gratuité mis en place par les pouvoirs publics, et permet de contester des situations de rentes.

Tout d'abord il est nécessaire d'établir une révision périodique du pool de redevances gérées par chacune des entités productrices de données. Cela permet ainsi de constituer une dynamique pour actualiser la confrontation des tarifications pratiquées au principe général de gratuité mis en place par les pouvoirs publics, et permet de contester des situations de rentes.

![]() Ensuite, il est important d'accorder une prime aux administrations et établissements qui se révèlent les plus transparents sur leurs produits de redevances, leurs fondements juridiques, et la nature des données couvertes. Dans la mesure où il s'agit de ressources propres pour des entités qui ne sont pas des EPIC (et qui sinon seraient couverts par les prescriptions de la loi du 17 juillet 1978), en appliquant le principe de due diligence. Dès à présent, les entités ne communiquant pas la nature de leurs redevances, leurs fondements textuels, les montants qu'elles en retirent ou les données qu'elles rémunèrent, devraient légitimement se trouver exclues du dispositif initial, ou tout au moins faire l'objet d'une révision de leur tarification anticipée.

Ensuite, il est important d'accorder une prime aux administrations et établissements qui se révèlent les plus transparents sur leurs produits de redevances, leurs fondements juridiques, et la nature des données couvertes. Dans la mesure où il s'agit de ressources propres pour des entités qui ne sont pas des EPIC (et qui sinon seraient couverts par les prescriptions de la loi du 17 juillet 1978), en appliquant le principe de due diligence. Dès à présent, les entités ne communiquant pas la nature de leurs redevances, leurs fondements textuels, les montants qu'elles en retirent ou les données qu'elles rémunèrent, devraient légitimement se trouver exclues du dispositif initial, ou tout au moins faire l'objet d'une révision de leur tarification anticipée.

![]() Enfin, il faudra que les redevances elles-mêmes obéissent à une structuration objective découlant d'une approche de comptabilité analytique afin que ne soit rémunéré que le service accompli (coût marginal/ou coût complet suivant les modèles) ou à défaut justifier du financement explicite (suivi des affectations) d'une politique connexe d'Open Data ou d'Open Government (coût complet).

Enfin, il faudra que les redevances elles-mêmes obéissent à une structuration objective découlant d'une approche de comptabilité analytique afin que ne soit rémunéré que le service accompli (coût marginal/ou coût complet suivant les modèles) ou à défaut justifier du financement explicite (suivi des affectations) d'une politique connexe d'Open Data ou d'Open Government (coût complet).

2) La Fondation iFRAP comprend que certaines réalités économiques à court terme justifient la perduration de certaines redevances, étant donné l'importance de leur produit pour l'équilibre de certains opérateurs ou services. Nous avons tenté de bien séparer en quatre populations les entités concernées à raison de l'importance financière prise par la recette constituée pour leur exploitation [8]. Nous avons fixé une norme significative (sauf exception d'intérêt général) de 5%, permettant d'opérer un basculement entre catégories « protégées » et catégories « ouvertes » pour de nouvelles phases de libération gratuite de données. La stratégie de libéralisation conditionnelle supposant un test permettant de décomposer les jeux de données actuellement assujettis de façon graduelle :

a. Données relevant d'un SPA plus que d'un SPIC : données pures d'administration / contre service de cotation par exemple, ou de remise à jour à périodicité forte.

b. Données disponibles en format brut, en format structuré, l'enrichissement et la structuration des données pouvant justifier la tarification.

c. Données structurées disponibles sous forme de stock ou sous forme de flux, les premières pouvant accéder à la gratuité avant les secondes, etc.

3) Nous proposons par ailleurs d'étendre l'application de ce test, (accompagné des critères objectifs de structuration des redevances et de mécanisme de révision périodique avec possibilité d'ouverture d'un processus de gratuité incrémental), aux redevances émises après autorisation par décret après le 1er juillet 2011. Il est nécessaire que ce test permette de rendre contestables les tarifs pratiqués à dates régulières, dans une optique de remise en cause du monopole de conservation des données et d'ouverture progressive, telle qu'elle apparaît déjà à certains égards, s'agissant par exemple de certaines données fiscales par le ministère de l'Économie et des Finances, bientôt accessibles aux chercheurs [9], ou la mise en place par l'INSEE, via le réseau Quételet, de l'ouverture progressive des micro-données là aussi à la recherche, par l'intermédiaire d'un réseau sécurisé.

Fondation iFRAP : Pour une ouverture raisonnée vers la gratuité des données publiquesLa Fondation iFRAP propose une approche progressive pour les données faisant l'objet actuellement de redevances, vers la gratuité. Le principe général de gratuité dans l'accès des données publiques étant posé par le décret du 26 avril 2011.

![]() Évaluer objectivement la qualité des informations fournies par les entités ayant répondu avant le 1er janvier 2012

Évaluer objectivement la qualité des informations fournies par les entités ayant répondu avant le 1er janvier 2012

![]() Proposer une réévaluation périodique de ces redevances avec les entités concernées, selon un calendrier qui valorise les établissements les plus transparents

Proposer une réévaluation périodique de ces redevances avec les entités concernées, selon un calendrier qui valorise les établissements les plus transparents

![]() Proposer une évaluation, basée sur le poids économique du produit de ces redevances pour chaque opérateur, et en déduire une classification en quatre niveaux : théoriquement libérable en intégralité à court terme, libérable substantiellement à moyen terme, libérable de façon limitée à moyen terme, mal documentés et donc de facto libérable.

Proposer une évaluation, basée sur le poids économique du produit de ces redevances pour chaque opérateur, et en déduire une classification en quatre niveaux : théoriquement libérable en intégralité à court terme, libérable substantiellement à moyen terme, libérable de façon limitée à moyen terme, mal documentés et donc de facto libérable.

![]() Évaluer les éléments libérables à raison d'une répartition : brut/structuré et stock/flux

Évaluer les éléments libérables à raison d'une répartition : brut/structuré et stock/flux

![]() Soupeser deux exceptions antagoniques : la justification de financement d'un service public lui-même d'Open data ou d'Open Governement, en sens contraire, la libération des données malgré le poids économique des redevances pratiquées à raison d'un objectif d'intérêt général (transparence financière des administrations (logique Where does my money go ? ou Public Spendings Trees), pédagogie, civisme fiscal, logique de démocratisation des données des chercheurs vers le grand public, égalité dans l'accès au droit, etc.).

Soupeser deux exceptions antagoniques : la justification de financement d'un service public lui-même d'Open data ou d'Open Governement, en sens contraire, la libération des données malgré le poids économique des redevances pratiquées à raison d'un objectif d'intérêt général (transparence financière des administrations (logique Where does my money go ? ou Public Spendings Trees), pédagogie, civisme fiscal, logique de démocratisation des données des chercheurs vers le grand public, égalité dans l'accès au droit, etc.).

[1] http://www.legifrance.gouv.fr/jopdf…

[2] http://www.legifrance.gouv.fr/affic… , mais publié au JORF du 27 mai 2011 n°0123, p.9140.

[3] Voir en particulier le relevé de décisions http://www.modernisation.gouv.fr/fi…

[4] Il s'agit des données que nous avons tenté de reconstituer, l'ensemble des produits de réutilisation n'étant pas fourni de manière exhaustive au 1er janvier 2012, par ailleurs, les données évaluées l'ont été pour 2011 dans la quasi-totalité des cas. En conséquence, il s'agit plus d'ordres de grandeurs, que de chiffres exacts ou supposés tels.

[5] A noter que le schéma développé ici est conçu pour les EPA (établissements publics administratifs). La distinction SPA/SPIC, est un test visant à apprécier l'utilisation qui est faite de la donnée par l'établissement ou le service. Il ne s'agit pas de la distinction des notions de service public administratif ou industriel et commercial du droit administratif classique, sinon le "SPIC" isolé ferait naturellement basculer la donnée dans les exceptions de la loi du 17 juillet 1978. Il faut le comprendre comme une distinction commode fictive permettant l'appréciation par les pouvoirs publics de l'utilisation concrète réalisée par l'établissement ou le service administratif de ses données, y compris contre redevances. De même nous n'envisageons pas le caractère "détachable" de certaines activités de diffusion de données dans le sens donné par la jurisprudence actuelle (TC, CE, C.cass) qui pourrait les assujettir au droit de la concurrence, voir en ce sens, Aurélien ANTOINE, Prérogatives de puissance publique et droit de la concurrence, thèse, L.G.D.J, Paris, 2009, p.41 et suiv.). Il ne s'agit que d'un critère de séparation analytique de l'activité de service public, qui ne préjuge en rien de l'identification, de son caractère détachable ou non par le juge à raison de la reconnaissance ou l'absence d'une prérogative de puissance publique en vue de la satisfaction d'une mission de service public.

[6] Dans le tableau récapitulatif disponible en annexe, nous proposons la mention libération des données partielle – (orange).

[7] En l'absence de données sur le montant des redevances, nous avons dû considérer les attributions de produits inclus dans le suivi des fonds de concours lorsqu'ils étaient retracés dans les jaunes budgétaires en les identifiant par extension aux redevances (alors bien entendu que les produits de publication n'en constituent bien souvent qu'une simple partie).

[8] Étant donné le caractère lacunaire des informations tant au niveau des montants perçus que de la réalité financière de ces entités, notre classement n'est pas homogène. Nous avons selon les cas pris en compte le produit des redevances déclaré, reconstitué (par nos soins), annoncé (par médias interposés), ou évalué (notamment par extrapolation sur les attributions de produits). Côté dénominateur, nous avons pu, selon les cas, isoler : les ressources propres de l'entité, son chiffre d'affaires commercial, ses dépenses de fonctionnement, son budget général. Le but étant de déterminer in fine un ordre de grandeur permettant la classification.

[9] Lire en particulier, Les Echos, jeudi 30 mai 2013, p.8, Les données de l'administration fiscale bientôt accessibles aux chercheurs.