50 milliards d'économies ou 50 milliards de nouvelles dépenses ?

Après avoir beaucoup alourdi la fiscalité des entreprises et des ménages (+30 milliards sous François Fillon et +30 milliards sous Jean-Marc Ayrault), le gouvernement veut avec raison alléger le poids des prélèvements obligatoires. Problème : il n'a pas, dès le début du quinquennat, pratiqué le bon mix budgétaire soit environ 50% de baisse de dépenses publiques et 50% d'augmentations d'impôts pour rétablir les comptes publics. En comptant à plus de 80% sur les hausses d'impôts, la France a grevé la compétitivité de ses entreprises et la consommation des ménages. A la croisée des chemins, Manuel Valls essaie de changer de cap mais ne nous dit toujours pas où sont les 50 milliards d'économies précédemment annoncés et comment se fera le financement de ses nouvelles mesures. Même s'il est très possible que la France négocie un délai supplémentaire avec la Commission européenne ; on relèvera que l'UE commence à s'impatienter et a bien noté le "trou" de 11 milliards d'économies dans les annonces du gouvernement. Quoi qu'il en soit, pour l'instant, pas de liste des 50 milliards d'économies et, selon nos hypothèses, plutôt 100 milliards d'euros d'économies à prévoir en 2020.

Hypothèse n°1 : toutes les nouvelles annonces du gouvernement sont financées par les "50 milliards". A l'horizon 2017, les économies réelles seraient alors de seulement 11 milliards pour un déficit de 70 milliards (3,3% du PIB)

C'est l'hypothèse la moins probable mais il est nécessaire de l'envisager. Il s'agit de celle du renoncement politique. Elle suppose le gage intégral de mesures nouvelles sur les économies annoncées. En conséquence, il s'agit d'imputer sur les 50 milliards annoncés les annonces gouvernementales à partir de 2015, cela comprend, la montée en puissance du CICE au-delà des 12 milliards de coût pour 2014, ce qui représente un effort supplémentaire d'économies de 4 milliards (6 ont déjà été ménagés en 2014 et 6 milliards de ressources supplémentaires (TVA) [1]), auquel devrait s'ajouter l'ensemble du Pacte de Responsabilité avec ses allégements de charge sur les entreprises et les indépendants (10 milliards d'euros), le Pacte de solidarité (et ses 5 milliards répartis en baisse de cotisations salariales et cotisations d'entrée à l'IR)). Enfin l'ensemble des annonces d'allégements fiscaux sur les entreprises pour un montant maximum en année de croisière de 20 milliards d'euros environ, dès 2017.

A la clé cependant en cas d'imputation totale des annonces sur les économies d'ajustement annoncées, un effort réel de 11 milliards d'euros. C'est évidemment beaucoup trop faible, bien qu'il ne faille pas négliger les effets induits (augmentation de la consommation des ménages, amélioration des résultats des entreprises et donc de l'EBE et de leur cotisation d'IS), effet sensible sur le chômage (d'où pour des effets rapides une focalisation particulière sur les bas salaires au voisinage du SMIC, avec une suppression effective totale des charges patronales).

Par ailleurs, d'autres annonces esquissées ne sont pas encore documentées : notamment la suppression de la C3S pour 5,8 milliards d'euros n'est pas la seule taxe supprimée avec la taxe supplémentaire à l'IS (pour 2,3 milliards d'euros). Devraient également suivre un certain nombre de petites taxes dont on ne connaît pas encore l'arbitrage (s'agira-t-il de petites taxes d'Etat, affectées à des opérateurs ou aux collectivités territoriales ?), mais aussi une réflexion sur un certain assouplissement des seuils sociaux (au voisinage de 20 salariés et de 50 par exemple).

Enfin, on ne sait pas non plus quels seront les aboutissants des assises sur la fiscalité des ménages. On comprend que le volet consistant à « faire sortir » les contribuables modestes assujettis à l'IR pour cause de gel du barème devrait faire partie des mesures de lissage qui seront prévues (par exemple une conjugalisation de la décote ?). Mais dans tous les cas quid des classes moyennes (dont on peut penser qu'elles débutent statistiquement à 1,6 SMIC ?).

Source : Fondation iFRAP - 2014

Source : Fondation iFRAP - 2014

Hypothèse n°2 : Les nouvelles annonces du gouvernement s'ajoutent aux "50 milliards". Il faut donc trouver de nouvelles économies pour financer la baisse des charges et des impôts. Economie réelle à l'horizon 2017 : 89 milliards

Dans ce cas de figure au contraire les économies à trouver devraient être beaucoup plus importantes parce que le gouvernement décide même en assouplissant par exemple le délai de convergence négocié avec Bruxelles (voir notre encadré s'agissant de l'appréciation portée à ce sujet par un haut fonctionnaire européen), de tenir la trajectoire globale et même d'en accroître l'ampleur afin de gager ses propres annonces de baisses de charges et d'impôts. Dans ce cas, les mesures d'allégement sont cohérentes avec la mise en place d'une politique de l'offre crédible et se conjuguent avec l'ajustement budgétaire dont elles tentent de neutraliser l'effet inévitablement récessif à très court terme.

Dans cette hypothèse cependant l'effort est beaucoup plus important puisqu'il n'est plus de 11 milliards d'euros, ni même de 50 mais de 89 milliards d'euros d'économies.

Source : Fondation iFRAP - 2014

Source : Fondation iFRAP - 2014

Modélisation à l'horizon 2020 des annonces et impacts sur les dépenses : pour éviter un déficit de 80 milliards d'euros (4% du PIB), il faudra réaliser 50 milliards d'économies en plus d'ici 2020 pour atteindre les 100 milliards d'économies

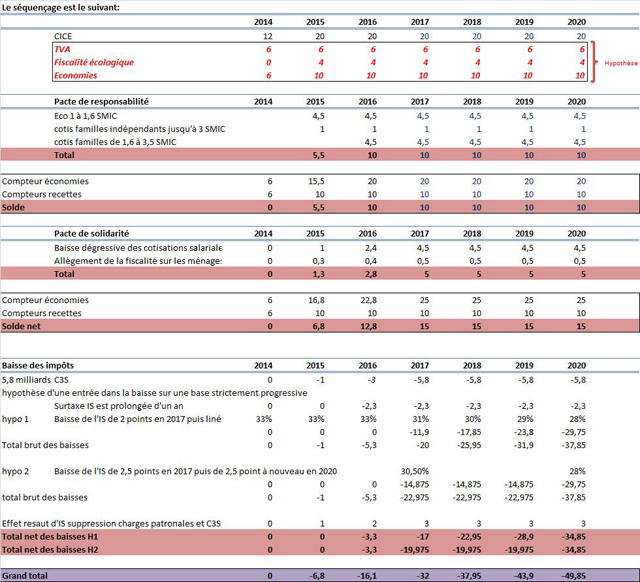

La réalité est encore différente, en effet certains dispositifs se déclenchent de façon progressive tandis que d'autres entrent en vigueur intégralement ou par à-coup. Le profil de l'ensemble des dispositifs CICE inclus semble pouvoir être le suivant :

Le CICE rentre intégralement en vigueur à partir de 2015, son coût en termes d'économies est de 10 milliards d'euros en année pleine, le pacte de responsabilité est séquencé pour entrer en vigueur partiellement en 2015 pour 5,5 milliards d'euros avec les exonérations de charges patronales intégrales pour les salaires au Smic puis dégressives jusqu'à 1,6 Smic. Elles renforcent les exonérations Fillon sur les bas salaires (pour un coût de 20 milliards par an). Les exonérations de cotisations familiales pour les indépendants jusqu'à 3 Smic rentrent également en vigueur en 2015, tandis que les exonérations familiales pour les salariés dont les salaires sont compris entre 1,6 et 3,5 Smic ne se déclenchent qu'à partir du 1er janvier 2016.

Le Pacte de solidarité lui ne donne sa pleine mesure qu'à partir de 2017. Nous avons fait l'hypothèse d'une baisse dégressive des cotisations salariales dès 2015 uniquement au niveau du Smic, soit 504 euros de gain pour un smicard et une population de 1,89 million de salariés au Smic. Il en ressort un effort global d'environ 1 milliard d'euros. Par ailleurs l'allégement de la fiscalité sur les ménages ne devrait produire que 300 millions d'euros environ de moins-values fiscales pour les 5 premiers déciles de revenus [2].

Enfin, les baisses d'impôts (par convention elles sont marquées d'un signe négatif, mais elles se cumulent avec les économies stricto sensu qui sont marquées dans le tableau avec un signe positif). Nous avons supposé une suppression progressive de la C3S à partir de 2015 avec -1 milliard (annoncé par Manuel Valls) puis 3 l'année suivante pour arriver à 5,8 milliards en année pleine (2016). Pour les taux d'IS nous avons supposé une baisse de 2 points uniquement en 2017 puis une baisse d'1 point chaque année jusqu'en 2020 (hypothèse 1) ou alternativement une baisse de 2,5 points en 2017 puis à nouveau 2,5 points en 2020 (hypothèse 2 de choc de taux afin de susciter un plus gros effet incitatif [3]).

Source : Fondation iFRAP - 2014

Source : Fondation iFRAP - 2014

On vérifie avec cette présentation que l'entrée dans d'éventuelles économies supplémentaires afin de gager les annonces est plus doux que dans les deux hypothèses précédentes. Si l'on retient un séquençage des 50 milliards d'euros entre 2015 et 2017 d'environ 16 milliards d'euros, puis 17 milliards chaque année en 2016 et 2017, afin de tenir l'effort de 50 milliards, le gage supplémentaire des nouvelles mesures est le suivant (voir tableau n°2) : il nécessite seulement 6,8 milliards d'économies supplémentaires en 2015 (un effort additionnel de 43% par rapport à l'effort budgétaire initial) mais de 15,9 milliards supplémentaires en 2017 soit un quasi-doublement de l'effort initial (94%). Tout porte donc à croire que, soit les effets induits attendus sont massifs (c'est sans doute l'hypothèse du gouvernement avec un scénario modélisé de relance de l'activité induisant rebond spontanné des P.O. et cotisations sociales et baisse des stabilisateurs automatiques (ce dont on doit toutefois douter par prudence), soit nécessiter d'une façon ou d'une autre une hausse continue des recettes fiscales (avec des mesures supplémentaires non encore documentées). Sur ce plan, les annonces gouvernementales s'attachent à prôner la fixité des taux (même si la surtaxe de l'IS sera prolongée un an de plus que prévu jusqu'au 1er janvier 2016), il va donc falloir chercher du côté des assiettes (voir encadré ci-dessous du haut fonctionnaire européen), donc des niches fiscales, en ralentissant encore la déductibilité de certaines charges, ou renoncer tout simplement à boucler le budget (ce qui n'est pas une option).

Source : Fondation iFRAP - 2014

Source : Fondation iFRAP - 2014

Il est enfin possible d'imager que des poches d'économies plus importantes que prévu existent. Le gouvernement sur le sujet des 50 milliards d'euros à détaillé l'effort à raison de 19 milliards sur l'Etat et ses opérateurs, de 10 milliards sur l'assurance maladie, de 10 milliards sur les collectivités territoriales. Soit 39 milliards. Les 11 milliards restants devraient être articulés sur le reste de la protection sociale (gel des revalorisations, mises sous condition de ressources, recentrage des prestations familiales, des allocations logement, fusion/simplification des transferts de guichet et des minima sociaux, etc.) « le reste viendra d'une plus grande justice, d'une mise en cohérence et d'une meilleure lisibilité de notre système de prestations. [4] » Cependant la première version du rapport Lambert/Malvy remise début mars au Premier ministre, laissait entendre que des pistes d'économies de 18 milliards étaient crédibles [5]. La réalité de la contrainte budgétaire et la compensation des efforts nécessiteront sans doute des efforts d'économies beaucoup plus importants que prévu, mais la stabilité fiscale devrait rester, elle, une chimère.

Extrait d'un email envoyé par le responsable du suivi des comptes publics de la France à la Commission européenne [6] :Dans l'ensemble, je crois qu'on peut dire que les mesures de baisse de la fiscalité des entreprises (cotisations patronales, C3S, baisse du taux d'impôt sur les sociétés) vont dans le bon sens et aussi dans celui des CSRs [ndlr Country Specific Recommandations] de l'année dernière. Cela dit, nous ne pourrons [nous] (se) prononcer formellement tant qu'on n'a pas les détails (exemple : est-ce que la baisse du taux d'IS sera accompagnée d'un élargissement de la base taxable ?).

Sur les 50 milliards d'euros, je reste prudent car les mesures n'ont pas vraiment été spécifiées, seulement la répartition par secteur et encore (car 19+10+10=39 et non pas 50). La vraie question à poser de façon plus ou moins explicite (à vous de juger) est celle du montant même affiché. Car compte tenu des mesures annoncées (16 milliards d'euros pour les entreprises en plus du CICE + 5 milliards sur les ménages), les 50 milliards ne suffiront pas à la fois pour baisser le déficit comme recommandé et pour financer les annonces.

D'où la question du respect de la trajectoire budgétaire. Notre ligne est pour l'instant que la France doit respecter ses engagements et je crois que O. Rehn a été très explicite ce week-end là-dessus.

Sur les collectivités, [les] réformes annoncées vont dans le bon sens mais elles doivent être concrétisées.

D'une façon générale, les mesures dont le calendrier d'application apparaît lointain (collectivités locales, baisse du taux d'IS) fait qu'on doit rester prudent à ce stade. combien de fois ils ont annoncé des réformes à moyen et long terme qui ont été enterrées par la suite…

Sur la BCE, je crois [que] ce n'est pas à nous de nous prononcer.

[1] Nous n'incluons pas dès cette hypothèse la programmation de 4 milliards supplémentaires de fiscalité écologique, non arbitrés jusqu'à présent, hypothèse dont nous tiendrons compte dans notre modélisation budgétaire (hypothèse n°3).

[3] La ligne du tableau relative à l'IS comprend également les effets d'autres dispositifs fiscaux non arbitrés et évalués forfaitairement de façon à correspondre à l'objectif de 20 milliards en 2017. L'évolution au-delà de 2017 sur ce champ doit a priori être considérée comme un maximum.

[4] Discours du Premier ministre du 8 avril 2014

[5] Reposant en partie sur un gel des dépenses locales jusqu'en 2017.