Un point sur la fiscalité des entreprises

Entre les assises de la fiscalité et le pacte de responsabilité, la question des prélèvements obligatoires qui pèsent sur les entreprises est au cœur du débat pour relancer l'emploi. La baisse historique du taux de marge des entreprises impose de revoir la fiscalité mais les partisans du statu quo considèrent que de nombreuses entreprises arrivent - par optimisation - à échapper à l'impôt. Quelles sont les entreprises qui payent l'impôt ? Où agir pour redresser les marges des entreprises et leur permettre d'investir, d'embaucher : cotisations sociales, fiscalité nationale, fiscalité locale ? La Fondation iFRAP fait le point à partir de quelques chiffres clés.

Le poids de la fiscalité sur les entreprises

Au niveau national :

-

- Cliquez pour télécharger le fichier Excel complet

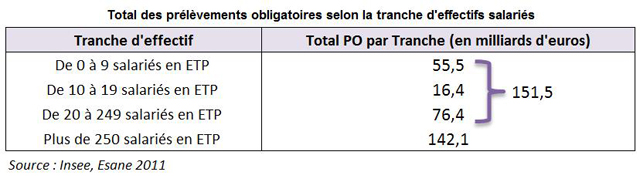

Ce tableau nous montre que les prélèvements obligatoires (cotisations sociales, IS, taxes et versements assimilés) sont partagés à peu près à 50/50 entre les entreprises de plus de 250 salariés et les PME. Un constat qui va à l'encontre d'une idée encore solidement établie selon laquelle ce sont surtout les PME qui payent l'impôt.

En réalité, cette conclusion part d'une note réalisée par la DG Trésor en 2011 [1] sur le taux d'imposition implicite des entreprises qui a fait beaucoup de bruit et envahie la campagne présidentielle de 2012 puisque tous les candidats proposaient une modulation du taux d'IS en fonction de la taille des entreprises. Cette étude montrait que le taux d'imposition implicite des bénéfices était bien inférieur dans les grandes entreprises que dans les plus petites.

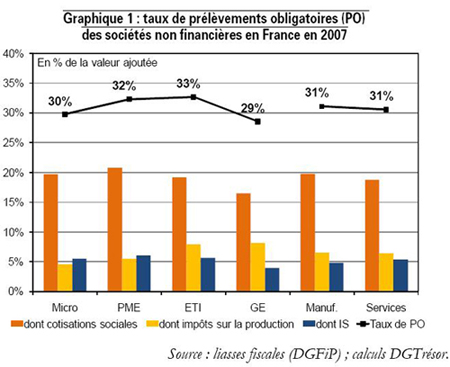

Taux implicite d'imposition des bénéfices en 2007 des sociétés non financières

| Micro-entreprises (0 à 10 salariés) | PME (10 à 250) | ETI (250 à 5000) | Grandes entreprises (plus de 5000) | |

|---|---|---|---|---|

| taux implicite en % de l'excédent net d'exploitation | 37 | 39 | 28 | 19 |

Moyenne à 27,5%

Cette idée qui a émaillé continûment le débat politique et les amendements parlementaires a conduit à un alourdissement de la

-

- Cliquer pour télécharger l'étude du Trésor : Assise de la fiscalité des entreprises

facture fiscale pour les grandes entreprises. A tel point qu'une nouvelle note du Trésor (publiée par les quotidiens Les Echos et l'Opinion) montre que l'écart n'est plus aujourd'hui que de 6 points entre les PME et les grands groupes, respectivement 32 et 26% (sur les entreprises bénéficiaires cette fois (notamment à cause des cotisations complémentaires exceptionnelles à l'IS qui aboutissent à un taux marginal de 38% pour les très grandes entreprises).

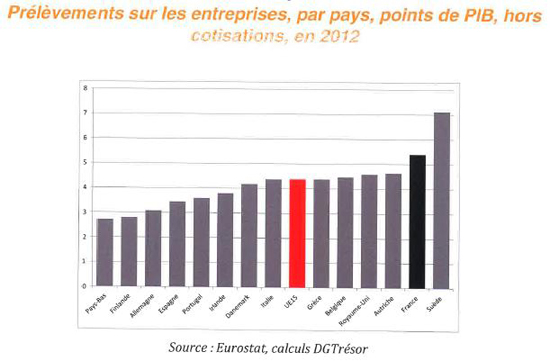

Surtout, la nouvelle étude du Trésor permet de voir que la France se situe parmi les pays d'Europe où la fiscalité pèse le plus lourdement sur les entreprises :

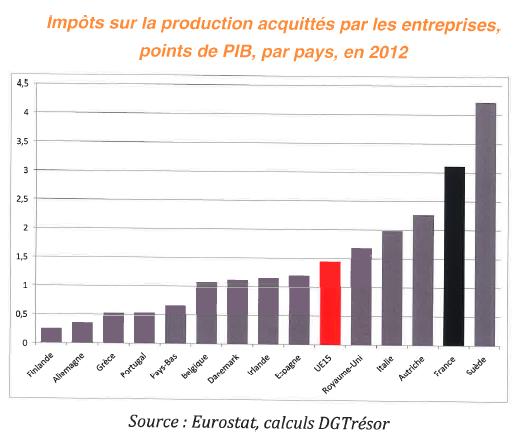

Ce que met en avant également cette étude c'est le poids croissant des impôts sur la production au détriment de l'IS et des cotisations sociales.

Ce que met en avant également cette étude c'est le poids croissant des impôts sur la production au détriment de l'IS et des cotisations sociales.

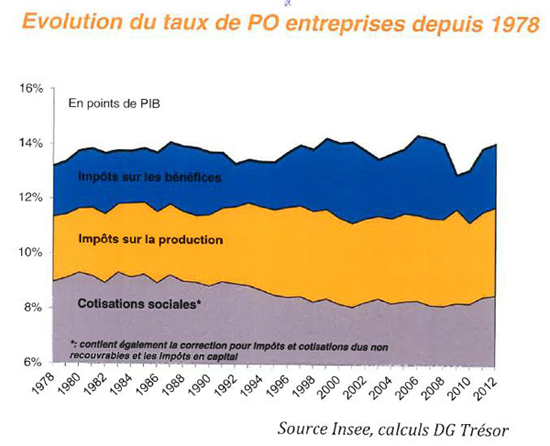

Une tendance qui se dégageait déjà dans les chiffres de la précédente enquête avec une part croissante des impôts sur la production selon la taille de l'entreprise :

Selon l'étude du Trésor de 2011, c'est la structure capitalistique qui explique cette ventilation : plus

-

- Cliquez pour télécharger l'étude du Trésor : Le taux de taxation implicite des bénéfices en France

de capital et moins de main d'oeuvre pour les grandes entreprises donc plus de taxe sur le capital et moins de cotisations sociales.

Il apparaît en tout cas que le poids des taxes sur la production payées pèsent de plus en plus sur la rentabilité des entreprises, particulièrement des ETI, ce que nous avions dénoncé dans notre étude sur la compétitivité, car elles sont dûes que l'entreprise soit bénéficiaire ou non. Un non-sens lorsqu'on déplore la faible rentabilité des entreprises françaises.

3 exemples d'ETI

| ETI n°1 | 2012 | 2011 | 2010 |

|---|---|---|---|

| Charges sociales | 8.706 | 8.122 | 7.222 |

| Impôts, taxes et versements assimilés | 2.688 | 2.601 | 2.518 |

| IS | 4.453 | 4.113 | 4.396 |

| Total | 15.847 | 14.836 | 14.136 |

| VA | 45.176 | 41.626 | 40.106 |

| 35,08% | 35,64% | 35,25% |

| ETI n°2 | 2012 | 2011 | 2010 |

|---|---|---|---|

| Charges sociales | 29.934 | 29.268 | 28.803 |

| Impôts, taxes et versements assimilés | 8.147 | 9.606 | 9.188 |

| IS | 12.559 | 14.561 | 13.487 |

| Total | 50.640 | 53.435 | 51.478 |

| VA | 139.593 | 144.600 | 143.522 |

| 36,28% | 36,95% | 35,87% |

| ETI n°3 | 2012 | 2011 | 2010 |

|---|---|---|---|

| Charges sociales | 14.210 | 14.005 | 12.936 |

| Impôts, taxes et versements assimilés | 3.283 | 3.434 | 3.051 |

| IS | 289 | 435 | 228 |

| Total | 17.204 | 17.004 | 16.215 |

| VA | 50.792 | 49.156 | 46.162 |

| 33,87% | 34,59% | 35,12% |

Source : Base de donnée DIANE.

En nous basant sur une comparaison franco-allemande, nous avons montré que les ETI françaises payaient 140% de prélèvements sur le résultat comptable avant impôt là où l'entreprise allemande en paye 40%. Une explication tient à la part qu'occupe la fiscalité locale et notamment les taxes foncières et leur inflation ces dernières années :

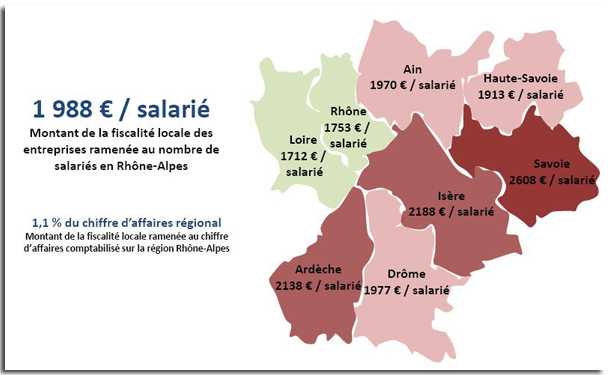

Au niveau local :

-

- Cliquez pour accéder au rapport "La fiscalité locale des entreprises de la région Rhône-Alpes - Edition 2014 du Medef Rhône-Alpes.

Source : Medef Rhône-Alpes.

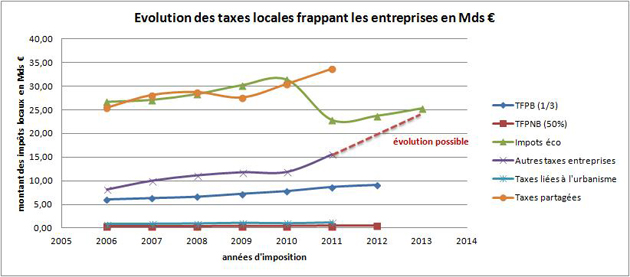

Source : Les collectivités locales en chiffre -2013. Rapport annuel de l'Observatoire des collectivités locales.

Source : Les collectivités locales en chiffre -2013. Rapport annuel de l'Observatoire des collectivités locales.

Malheureusement, les statiques budgétaires ne permettent pas de retracer finement ce qui dans les recettes fiscales des collectivités provient des entreprises. Dommage car la fiscalité est un enjeu majeur de l'attractivité des territoires. On voit en tout cas le poids important et croissant de la fiscalité locale sur les prélèvements des entreprises. Une fiscalité purement économique qui "décroche" grâce à la réforme de la taxe professionnelle (TP) et le passage à la CET (cotisation économique territoriale). Mais une fiscalité annexe assise sur les entreprises qui tend à rattraper cet écart au travers notamment des versements transports, contribution apprentissage, redevances des mines etc…A la veille des élections municipales c'est un sujet dont on a peu parlé et pour cause … les entreprises ne votent pas !

[1] Lettre n°88 Trésor-Eco, le taux de taxation implicite des bénéfices en France