Travail au noir et effet Laffer, pourquoi les recettes fiscales ne sont pas au rendez-vous

Lorsque les prélèvements obligatoires rentrent mal, il est légitime de s'interroger sur deux sujets : les moins-values de recettes viennent-elles de l'Effet Laffer et donc d'une réduction de l'activité pour cause de pression fiscale ou d'un passage de l'économie déclarée vers l'économie informelle ou les deux ?

- Le désormais célèbre « effet Laffer » qui correspond à l'atteinte d'un maximum de pression fiscale au-delà duquel les rentrées fiscales baissent, soit que les assujettis ralentissent leur propre activité de sorte à minorer leurs revenus taxables, soit qu'ils prennent d'autres dispositions permettant d'optimiser leur charge fiscale (augmentation de l'épargne de précaution [1], baisse de la consommation, meilleure utilisation des niches fiscales).

- L'augmentation du marché noir et de l'économie grise dans une optique strictement conjoncturelle, certains citoyens/contribuables/assurés sociaux étant tentés de fuir dans l'économie parallèle [2] ou dans l'autoproduction/consommation domestique (logique autarcique).

1) En France, le développement du secteur informel s'accroît :

Qu'il s'agisse des services à la personne, des emplois dans le bâtiment ou du secteur de la restauration, ces secteurs sont traditionnellement considérés comme plus exposés au travail dissimulé et au recours à de la main-d'œuvre illégale. Les données les plus récentes montrent d'ailleurs une montée en puissance du phénomène ces toutes dernières années, alors que la pression fiscale ne faiblit pas.

Tout d'abord commençons par les données 2012 de l'ACOSS publiées en juillet 2013 [3] et annexées au Rapport public annuel. L'organisme de direction des URSSAF fait état d'une hausse de l'ensemble des redressements exercés à l'encontre des entreprises contrôlées de 7% par rapport à 2011 (atteignant 1,37 milliard d'euros au total), dont 562,3 millions d'euros de fraude, mais de +18% s'agissant des redressements pour travail dissimulé (260 millions d'euros). Un constat partagé et amplifié en novembre 2012 par le rapport de la Délégation nationale contre la fraude qui y collige également la fraude fiscale, ainsi que la fraude aux allocations chômage (qui participent également du travail dissimulé sous l'angle des petits boulots) à hauteur de 39 millions d'euros [4].

Ces chiffres doivent par ailleurs être mis en rapport avec ceux un peu plus anciens relatifs à l'évaluation et non plus au seul recouvrement de la fraude sociale. En 2010, le rapport du député Dominique Tian avait mis en exergue un préjudice évalué à 20 milliards d'euros dont les montants, contestés, permettaient toutefois de bien distinguer ce qui relevait de la « fraude sociale » stricto sensu (2 à 3 milliards d'euros [5]), de l'évaluation des pertes liées au travail au noir (entre 8 et 15 milliards), lorsque la Cour des comptes l'évalue s'agissant des cotisations sociales plutôt entre 10 et 15 milliards [6]. Les montants sont de toute façon très significatifs.

En tout état de cause, les mouvements qu'ils représentent sont en constante augmentation, depuis 2005 par exemple, le nombre vérifié par le réseau des URSSAF est de +50%, tandis que les contrôles internet menés par l'ACOSS augmentent de +30% par rapport à 2011. Enfin, le développement du travail illégal fait également son miel du développement du recours (légal) mais faiblement encadré par les entreprises françaises au dispositif européen des travailleurs détachés, institué en vertu d'une directive européenne de 1996 (1996/71/CE). Il s'agit en quelque sorte de la dernière soupape de sécurité pour ces entreprises afin d'améliorer leur compétitivité-prix en allégeant légalement leur masse salariale dans des secteurs particulièrement intensifs en main-d'œuvre.

Les chiffres de la Direction du Travail sur les salariés détachésDans un document resté confidentiel et diffusé par Les Echos, il apparaît que les déclarations de situation de détachement des travailleurs seraient en hausse de 10% en 2013 par rapport à 2012, passant à 66.000, représentant en ETP (équivalent temps plein) 33.000 postes, contre 21.000 en 2011 soit (+15,7%). Un constat qui marque par ailleurs la présence de nombreux travailleurs français « détachés » en France. Recrutés par des entreprises en dehors de l'hexagone ils seraient 12% environ (sur plus de 144.411 effectifs physiques comptabilisés pour 2011) de l'ensemble des travailleurs détachés identifiés, selon le rapport d'information du député Gilles Savary [7] de 2013.

C'est dans ce cadre que l'instabilité fiscale de l'actuel gouvernement sur fond de renforcement constant des charges notamment sociales, porte préjudice aux secteurs les plus exposés au risque de travail informel. Dans les services à la personne (hausse de charges de +12% sur trois ans), une baisse continue des heures déclarées est enregistrée et dûment enregistrée par l'ACOSS dès le dernier trimestre 2012, avec -8% sur un an. Les emplois menacés seraient de l'ordre de 60.000 postes selon les professionnels du secteur. Une impression renforcée par un récent sondage commandé par l'entreprise O2 et disponible sur le site dédié « stop Tavail au Noir ! ». Les chiffres de l'étude mettent en exergue que 33% des personnes interrogées avouaient avoir été rémunérées au cours de l'année sans être déclarées pour un travail à domicile contre 13% en 2008, tandis que les familles employeuses y ont recouru notamment pour le baby-sitting et le soutien scolaire à 54 et 51% dont 25 et 24% respectivement par l'intermédiaire d'un « travail gris » c'est-à-dire en consommant une partie des prestations légalement et une autre partie au black . Ces chiffres recoupent par ailleurs un sondage récent diligenté par la Fondation iFRAP auprès de l'institut OpinionWay pour lequel il apparaissait que pour 90% des personnes interrogées le travail non déclaré ou au noir augmentait du fait de la hausse des prélèvements obligatoires [8].

2) Quelle conjonction entre effet Laffer et travail au noir ?

La saturation des assiettes fiscales ou encore le « ras-le-bol fiscal » qui peut déboucher sur un effet Laffer lorsque la pression fiscale continue d'augmenter dans un contexte de faible croissance, a été analysée dans deux études économétriques récentes menées par des chercheurs italiens et allemands pour le compte du ministère des Finances italien et pour les services de la Commission européenne. L'intérêt de ces études est d'avoir pour l'une étudié l'effet Laffer dans le cadre d'une économie fermée et stationnaire s'agissant des interactions entre la fiscalité et le marché noir, la seconde dans une économie ouverte (mais sans déplacement des frontaliers en cas de hausse de TVA), en mesurant l'effet Laffer et le développement d'une « contre-économie » domestique. Les résultats sont édifiants :

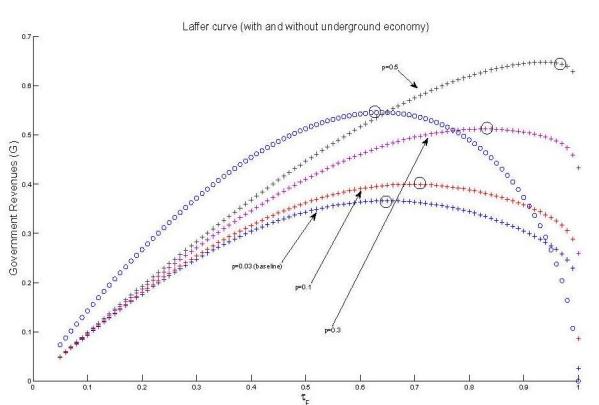

Économie informelle et effet Laffer : Cette relation a été étudiée par deux chercheurs italiens Francesco Busato et Bruno Chiarini dans une publication récente : Steady state and Laffer curve with the underground economy [9] (2012). Les deux auteurs s'attachent à mesurer les effets d'une hausse de prélèvements obligatoires dans une économie réputée fermée (pour les besoins du modèle) et disposant (ou non) d'un secteur informel important et structuré. Les auteurs vérifient :

- Tout d'abord que l'effet Laffer se produit dans une économie pour des taux d'imposition plus forts en présence d'une économie informelle importante, nonobstant des rentrées fiscales inférieures à ce qu'elles seraient par rapport à une économie sans secteur informel. Il existe donc un biais toutes choses égales par ailleurs, quant à l'atteinte du maximum de taxation possible lorsque le secteur informel se développe, ce qui entretient l'illusion de rentrées fiscales futures plus fortes en cas de hausse de la fiscalité.

- Ensuite, que la seule façon de pouvoir combattre le déclanchement du Laffer consiste à renforcer les moyens de détection des fraudes et de renforcement de l'arsenal législatif et des pénalités anti-fraude. Cependant, sauf pour des pénalités prohibitives et un état quasi-concentrationnaire, il n'est pas possible d'échapper à l'effet Laffer. On constate alors cependant que l'économie informelle se renforce à mesure que les dispositifs coercitifs se mettent en place, entamant une course effrénée (figure ci-dessous) en matière de taxation des entreprises qui n'atteint son maximum théorique qu'à partir d'un niveau de taxation de 98% ! mais pour des probabilités de détection de 50% et des pénalités de l'ordre de 2.000%.

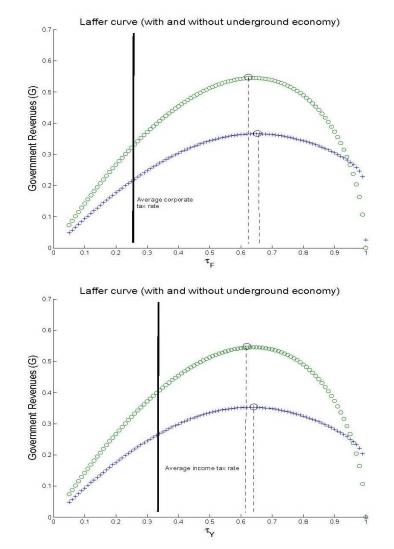

Économie domestique et effet Laffer : la deuxième étude récente menée par un chercheur allemand pour le compte de la Commission européenne Lukas Vogel, s'intitule Tax avoidance and fiscal limits : Laffer curve in a economy with informal sector (janvier 2012) [10]. Son analyse se base sur la précédente et propose un modèle alternatif, en économie semi-ouverte (s'agissant des capitaux, mais pas des travailleurs). Par ailleurs, l'économie informelle est ici mesurée non pas sur son volet « criminel », mais sur son volet « domestique », autarcie, échanges, troc, monnaies virtuelles etc. Les résultats montrent notamment que plus la substituabilité entre l'économie domestique et l'économie réelle augmente, les courbes représentant les taxes pesant sur le travail et sur les entreprises atteignent leur maximum à 39% et 63% de taux d'imposition respectivement. Mais dans ces conditions augmenter jusqu'au maxima respectifs les taux d'imposition ne permettrait d'encaisser alors des revenus supplémentaires que dans la limite de 0,1 point de PIB, soit 0,5% du volume des impôts déjà collectés s'agissant de la taxation du travail, et de 3 points de PIB s'agissant des revenus des entreprises. L'étude montre que par ailleurs, le niveau des fiscalités sur ces deux éléments en moyenne en zone euro sont quasiment a leur maximum. Les taxes sur la consommation elles n'étant pas touchées par le Laffer par construction [11].

Conclusion :

L'usage d'une fiscalité qui fait feu de tout bois, que ce soit en matière de TVA (centres équestres), de renforcement de charges sociales (services à la personne par exemple), produit un recours massif aux éléments légaux de flexibilité (travailleurs détachés), tout en provoquant un recours accru à l'économie informelle, qu'il s'agisse de travail dissimulé au sens strict, ou d'économie grise (partie légale, partie de la main à la main) ainsi qu'un recentrage plus important sur la sphère domestique (en tant que producteur et consommateur de biens). L'enjeu pour les finances publiques est important à la fois pour les recettes fiscales et sociales, puisque le choix des individus pour des activités informelles joue à la marge sur le salaire différé que constituent les charges sociales (assurance maladie, assurance chômage, suppléments retraites) en déséquilibrant un système pensé en France comme solidariste. Les exemples économétriques montrent que pour faire revenir dans le droit chemin les "fraudeurs", il faudrait renforcer les sanctions dans des proportions totalement incompatibles avec une économie ouverte comme la France dans laquelle la libre circulation des biens et des personnes est un principe. Les réformes lancées par le gouvernement sur l'inspection du travail ou le Plan de lutte contre le travail illégal et les détachements abusifs ne permettront vraisemblablement pas d'inverser significativement la tendance sans une vraie baisse de la pression fiscale. Évitons la fuite en avant.

[1] C'est le célèbre principe de l'équivalence « ricardienne », selon laquelle anticipant une augmentation future d'impôts et dans le cadre d'une relance budgétaire (les fameux PIA, programmes d'investissements d'avenir), les ménages comme les entreprises baissent leur consommation et leurs investissements ce qui en retour fait décroître l'activité économique et donc les recettes collectables. En ce sens, la dégradation des comptes et l'augmentation de l'endettement présentes ou anticipées « chassent » une partie du produit des impôts de demain…

[2] Qu'il s'agisse à proprement parler de marché noir, ou de systèmes alternatifs non assujettis à la TVA et aux prélèvements sociaux (systèmes de monnaies alternatives, recours au troc ou à l'échange de compétences dans un cadre informel.

[3] Pour voir le rapport en ligne.

[4] Rapport de la Délégation nationale de lutte contre la fraude (DNLF) pour l'exercice 2012, novembre 2013.

[5] À mettre eux-mêmes en relation avec le chiffrage des « économies » liées aux non-recours (qui peuvent s'assimiler à des sous-consommations de prestations sociales choisies ou subies) évaluées aux alentours de 10 milliards d'euros, dont 4,7 milliards s'agissant des prestations d'allocations familiales et de logement. Évaluations proposées par l'ODENORE (observatoire des non-recours),

[6] Voir la communication de la Cour des comptes à la MECSS.

[7] Voir rapport d'information de la Commission des affaires européenne de l'Assemblée nationale, à lire conjointement avec le rapport du Sénat de M. Eric Bocquet.

[8] Voir notre dossier sur le budget 2014 à paraître.

[9] MEF working paper n°8, juillet 2012,

[10] Economic Paper n°448, Commission européenne, janvier 2012,

[11] Pour un Laffer appliqué à la TVA voir l'étude portugaise, The VAT Laffer curve and the business cycle.