Taxation des contrats courts : l’Etat ne doit pas passer en force

Parmi les sujets imposés aux partenaires sociaux dans la lettre de cadrage du gouvernement sur l’assurance chômage, figure la très difficile négociation concernant les contrats courts. Il y a quelques jours, le patronat s’est retiré de la négociation devant ce qu’il a interprété comme une volonté du chef de l’Etat d’imposer en tout état de cause une clause de bonus-malus, avant que le Premier ministre paraisse rassurer les partenaires sociaux en les laissant librement négocier. La menace pèse néanmoins, et le patronat est fermement opposé au bonus-malus, ce qu’il a exprimé dans une récente note. Nous donnons ici avantage aux arguments du patronat.

L’Etat a évolué dans sa conception du contrôle des contrats courts. Nous évoquerons plus loin les réglementations antérieures, et décrivons ici seulement en quoi consiste le bonus-malus que paraît vouloir imposer le gouvernement. Il s’agirait de faire moduler le taux de cotisation en fonction de la comparaison du taux de rupture de contrats par rapport à celui de la moyenne fixée par secteur d’activité. Ce taux, actuellement de 4,05% pour tous, pourrait ainsi varier au maximum entre 0,75% et 7%. Toutes les entreprises seraient visées, à l’exception, selon certains, des TPE de moins de 11 salariés. D’autre part, ce qui représente une grande différence par rapport aux projets précédents qui ne visaient que les CDD d’un mois ou moins, tous les contrats seraient concernés, à savoir les CDI, les CDD (ceux de 3 mois ou moins semble-t-il) et les intérims (mais pas les contrats d’apprentissage).

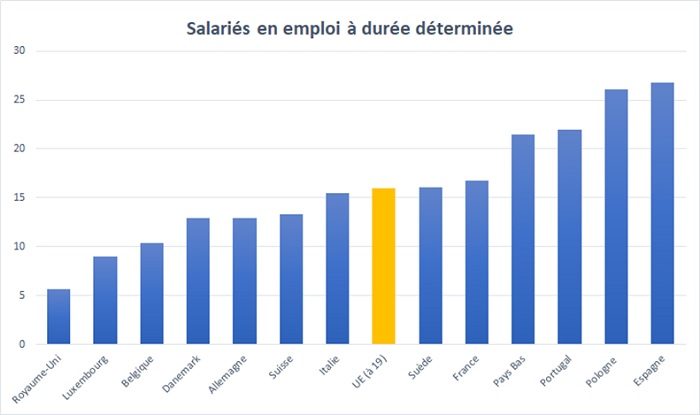

De quoi s’agit-il ? Les comparaisons françaises et européennes impossiblesLa France, et particulièrement l’INSEE, utilisent des définitions bien particulières et quelque peu flottantes. La summa divisio distingue, dans le total des emplois, les non-salariés et les salariés, et chez ces derniers les contrats à durée indéterminée et les autres, qualifiés de « précaires » par l’INSEE, à savoir les CDD, les apprentis et les intérims. Cette nomenclature ne se retrouve pas dans les statistiques européennes, dont les chiffres ne correspondent pas avec ceux de l’INSEE, qui est pourtant son fournisseur de données. Alors que la totalité des CDD selon l’INSEE (chiffres 2017) concerne 10,8% des emplois, Eurostat affiche un pourcentage de 16,8%. Il semble que Eurostat réunisse sous le vocable « durée déterminée », les CDD les apprentis et l’intérim, dont le chiffre selon l’INSEE est de 15,4%, qui se rapproche de celui d’Eurostat, sans être cependant identique. Le graphique ci-dessous compare différents pays de la CE, ce qui fait ressortir que la France se situe dans la moyenne européenne des emplois qualifiés de durée déterminée par Eurostat et de précaires par l’INSEE (chiffres 2017).

Source Eurostat En fait, dans la mesure où nous nous intéressons au coût des contrats dits courts, c’est le nombre d’allocataires de prestations chômage titulaires de ces contrats qui compte, et l’information n’est pas fournie par Eurostat. En France, le nombre de salariés du secteur privé titulaires de contrats de trois mois est égal à 5,2% du total des CDD, le même chiffre étant fourni pour le nombre de salariés « précaires » par Eurostat, qui affiche 5,2% pour la France, ce qui la place tout en haut des pays européens, et à près du double de la moyenne européenne. Mais nous n’avons pas d’indication bien entendu pour le nombre d’allocataires. Compte tenu du doute sur le périmètre des deux statistiques, nous ne les faisons pas figurer. En France, les allocataires concernés, à savoir les salariés cumulant chômage et travail, représentent, d’après l’Unedic, environ 1,5 million de personnes, dont seules 830.000 sont indemnisées. |

Le gouvernement veut mettre fin aux abus de la « permittence » (alternance travail – chômage), avec deux effets : alléger le coût du chômage pour l’Unedic (responsable selon la ministre de « 8 milliards d’euros de déficit » pour l’assurance chômage), et améliorer la situation des salariés victimes de la précarité de l’emploi. Ce qui pose d’emblée le problème essentiel : le gouvernement ne s’intéresse pas à un critère fondamental, celui de l’effet sur l’emploi, que nous allons principalement être amenés à discuter.

Le fait essentiel est l’écart de coût existant entre les différents types de contrats : alors que les recettes des CDI excèdent de 10 milliards les dépenses d’allocations (19 milliards environ), elles n’atteignent que 35% des dépenses dans le cas de l’intérim, 30% dans celui des CDD, et 26% dans celui des intermittents. Il y a donc un problème de transferts financiers entre catégories d’assurés qui ne partagent pas les mêmes risques, ce qui n’est pas compatible avec un objectif de mutualisation entre assurés d’une même catégorie qui devraient partager les mêmes risques. Comme la solution de plusieurs caisses n’est pas praticable, il ne reste a priori que celles consistant à moduler les cotisations, ou changer les comportements. Sauf que, en l’occurrence le remède serait pire que le mal. Il existe d’autres solutions, et toujours la possibilité de modifier la période d’éligibilité des droits, exceptionnellement brève en France.

Le gouvernement veut-il instituer un Etat-Procuste ?

Vouloir imposer un régime de bonus-malus fondé sur les écarts à la moyenne de l’utilisation des contrats courts rappelle immanquablement le mythe grec de Procuste, qui contraignait les voyageurs à s’étendre sur un lit : si les pieds dépassaient, il les coupait, s’ils étaient trop courts il les étirait. Heureusement, Thésée tua Procuste ! Au nom de quoi les entreprises devraient-elles être toutes conformes à un même modèle ? Cette théorie aberrante nie toute possibilité d’innover dans des activités où concurrence et innovation doivent régner en maître. La moyenne n’est en réalité que le résultat d’un calcul mathématique significatif de rien du tout, les contrats des entreprises ne lui sont pas conformes, ni par rapport les unes aux autres, ni pour chacune d’elles dans le temps et en fonction de la conjoncture.

La taxation des contrats, déjà essayée, est inefficace pour changer les comportements

C’est en 2013 qu’a été instituée pour la première fois la surtaxation des CDD, demandée par les syndicats, CGT en tête. Les contributions patronales ont été augmentées de trois points, à 7%, pour les CDD d'une durée inférieure ou égale à un mois, de 1,5 point à 5,5% pour les CDD d'une durée supérieure à un mois et inférieure ou égale à trois mois et de 0,5 point à 4,5% pour les CDD d'usage d'une durée inférieure ou égale à trois mois. Une surtaxe dont l'intérim et les contrats saisonniers ont été exclus.

Ces hausses n’ont eu aucun impact notable sur le recours aux CDD courts (un mois ou moins), qui ont continué à augmenter de 68% début 2013 à 70% fin 2015. Il est vrai qu’à compter de 2015, un certain infléchissement s’est produit, les CDD courts ayant cessé d’augmenter, mais rien ne dit que la mesure en question y ait contribué, d’autant plus qu’elle a été supprimée en 2016 devant le constat de son inefficacité.

Mais l’idée a été immédiatement reprise par la ministre El Khomri, qui expliquait l’échec de la mesure de 2013 par le fait qu’elle était trop modeste, et ne concernait ni l’intérim ni les CDDU. A la demande de Manuel Valls, la ministre a donc repris le travail, s'est heurtée à l’hostilité du patronat, et la démission du Premier ministre en 2017 a eu raison de la tentative.

Pourquoi la mesure sera-t-elle toujours inefficace pour diminuer le recours aux contrats courts ? Simplement parce que ce recours est une nécessité. Comme nous l’avons détaillé, une enquête récente du Crédoc auprès d’entreprises de plusieurs des secteurs les plus consommateurs de CDD courts, a conclu que « les emplois en CDI ne sont pas substituables aux emplois en CDD ». Tout récemment, un restaurateur expliquait que, compte tenu des irrégularités de son activité, il n’avait le choix qu’entre fermer boutique et continuer comme avant, quel que soit le malus qui lui serait imposé.

La taxation des contrats courts génère de graves effets pervers

Une étude de 2017 d’un groupe d’économistes français[1] analyse les conséquences de la taxation des contrats courts introduite récemment dans plusieurs pays Européens afin d’inciter les entreprises à créer davantage de contrats à durée indéterminée et à augmenter la durée des emplois. Ses conclusions sont nettes : « L’estimation d’un modèle de recherche d’emploi et d’appariement sur des données françaises montre que la taxation des contrats courts a des conséquences inattendues : elle réduit la durée moyenne des emplois. Elle réduit également la création des emplois. Ce résultat est valable même si la taxation vise les contrats temporaires à durée courte et est compensée par la taxation réduite des contrats à durée indéterminée et des contrats temporaires à durée longue. En conséquence, cet article trouve que la taxation des contrats courts augmente le chômage et réduit le bien-être des chômeurs. »

L’étude analyse le cas de divers pays au regard de leurs expériences. Concernant la France, et de même en Espagne et au Portugal avec d’autres loi semblables, la loi de 2013 a eu pour effet de raccourcir la durée des contrats en-dessous de 31 jours, de supprimer le recours aux contrats entre 23 et 31 jours, et de créer une bosse statistique au-dessus de 31 jours. Au total, le taux de sortie du chômage est diminué, de même que la durée moyenne des contrats. L’étude en tire la conséquence d’une baisse de l’emploi. En Italie, l’effet négatif sur l’emploi est aggravé du fait que tous les contrats sont concernés, et pas seulement ceux d’un mois ou moins comme en France.

La récente note conjointe de la CPME, du MEDEF et de l’U2P, reprend le thème des effets néfastes sur l’emploi de l’instauration d’un bonus-malus : en particulier une pénalisation plus importante des PME que des grandes entreprises, parce que les PME créent plus d’emplois, qu’elles sont plus atteintes par les risques de destruction d’emploi et qu’elles ont plus de difficulté à réallouer en interne leur main-d’œuvre si nécessaire ; une création inhibée des emplois, particulièrement dans les entreprises les plus dynamiques ; une perte de productivité. Le patronat attire aussi l’attention sur les risques de contournement : externalisation, notamment chez des indépendants, utilisation de salariés étrangers, « voire travail au noir ». Au vu des conclusions du rapport des économistes cité ci-dessus, on ne peut que trouver ces arguments pertinents.

La pénalisation financière des employeurs français

Cotisations chômage employeur en Europe (en % du salaire brut)

| Allemagne | Espagne | France | Italie | Luxembourg | Pays Bas | Suède | Suisse |

|---|---|---|---|---|---|---|---|---|

Taux général | 1,50 | 5,5 | 4,05 | 1,61 | 0,00 | 2,07 | 2,64 | 1,1 |

Surcot. CDD | - | 1,2 | 1,5 à 3 | 1,4 | - | - | - | - |

Source Cleiss

Note. Au Royaume-Uni et en Belgique les cotisations chômage ne sont pas isolées du reste des cotisations, qui sont au total, respectivement de 13,8% et 24,92%.

On voit que les cotisations chômage françaises employeur sont très supérieures à celles des autres pays, Espagne exceptée, et encore plus si l’on prend en compte les surcotisations pour les CDD. De plus, les employeurs doivent aussi acquitter un supplément de rémunération de 10% sous forme de prime de précarité. Les entreprises françaises sont donc particulièrement pénalisées par rapport aux entreprises étrangères.

A ceux qui prétendraient que les statistiques européennes montreraient un recours aux contrats courts plus faible qu’en France, on peut rétorquer que, comme nous l’avons analysé plus haut, les statistiques ne sont pas probantes, et qu’elles le sont d’autant moins qu’elles ne prennent pas en compte d’autres formes de précarité, utilisées dans les autres pays, que les contrats courts. Ainsi au Royaume-Uni les « contrats zéro heure », très répandus (plusieurs millions de contrats), de même que les mini-jobs et les contrats à un euro en Allemagne, les contrats intermittents en Italie et le travail en Espagne, sont des causes de précarité très importantes.

La France ne saurait évidemment se tenir à l’écart du phénomène de précarisation et de mobilité du travail qui se développe dans toute l’Europe en particulier. Les employeurs français le disent, en affirmant qu’ils n’ont pas le choix. L’Etat français, en voulant instituer le bonus-malus, prend le problème par le mauvais bout. Il adopte une attitude punitive, que l’utilisation du terme « malus » trahit bien, et qui rappelle celle qu’il a adoptée avec la taxe carbone, alors qu’il n’existe pas d'alternative à l’utilisation de l’automobile, comme il n’en existe pas à l’emploi des contrats courts. Et, comme pour la taxe carbone, les employeurs se trouvent confrontés à un ras-le bol fiscal, conséquence de l’addition des impôts dont pourtant on vient nous dire qu’il est prioritaire de les baisser.

Concernant les contrats courts, sauf en Italie et en Espagne, il n’existe pas de surtaxation, et en tout cas les moyens de contournement sont nombreux. En France, les employeurs doivent déjà subir un smic très élevé, des cotisations générales patronales aussi très élevées dès le franchissement du seuil de 1,6 smic, des cotisations chômage plusieurs fois supérieures, une prime précarité de 10%. Et il faudrait encore ajouter une surtaxation – calculée sur des bases on ne peut plus contestables ? [2]

Le patronat s’apprête à faire de nombreuses propositions afin d’éviter l’instauration de bonus-malus, propositions que nous n’analysons pas dans le cadre de cette note et dont il faut espérer que les partenaires syndicaux acceptent de les prendre en considération[3]. Il faut quand même rappeler qu’une part des recours aux contrats courts doit être attribuée à la générosité du système de chômage français qui comporte des effets pervers, en particulier grâce à la période d’éligibilité très courte (4 mois d’emploi), provoquant l’externalisation de la main d’œuvre. Pourquoi serait-il interdit, plutôt que de fabriquer de nouvelles usines à gaz, de rogner sur cette générosité qui constitue une importante exception dans l’Union Européenne ?

[1] Franck Malherbet & Helene Benghalem, 2017. "Taxation of Temporary Jobs: Good Intentions With Bad Outcomes ?," 2017 Meeting Papers 974, Society for Economic Dynamics.

[2] Parlons aussi de justice fiscale, s’il faut évoquer les économies à réaliser. En effet, le champ d’application du bonus-malus que veut imposer l’Etat comporte deux exclusions majeures :

- Celle des intermittents du spectacle. Or ce seul secteur bénéficie d’un régime spécial (appelé annexes 8 et 10), qui, de loin, est celui qui a coûté le plus cher à l’Unedic : En 2016, dans ce seul secteur, 1,297 milliard d’euros de prestations ont été versées à 117.000 salariés pour 325 millions de cotisations, soit un rapport de 400%, de loin le plus mauvais de toute l’assurance chômage. En 2013, le rapport était de 550% contre 330% pour le restant des CDD. Un progrès a été réalisé, mais très insuffisant. La raison en est que le régime couvre beaucoup plus de personnes que les artistes proprement dits, à savoir l’ensemble du personnel des producteurs, qui est engagé de façon continue, et qui représente 52% du total.. Comme le dit l’économiste Bertrand Martinot, le statut des intermittents est une « illustration caricaturale » des conséquences de la réglementation du chômage. Mais il n’est pas question que ce statut fasse partie de la négociation. Il est vrai que le régime des intermittents acquitte déjà une surcotisation, mais il n’empêche qu’elle ne règle absolument pas le problème (seulement 66 millions d’économies ont été réalisées entre 2016 et 2018) ;

- Celle de l’emploi public. L’Etat est un gros utilisateur des CDD pour ses contractuels, et il y recourt d’autant plus qu’il n’est soumis pratiquement à aucune limite (jusqu’à six ans). Il a en outre le choix de cotiser à l’Unedic ou d’être son propre assureur, et ne se fait pas faute d’exercer ce choix dans son intérêt, en ne cotisant que lorsqu’il est gagnant sur ses mauvais risques… ce qui est évidemment contraire au concept même d’assurance, et fait peser ses coûts sur le secteur privé.

[3] Signalons que l’UIMH (hôtellerie-restauration) paraît être sur le point de proposer un système novateur où au-dessus de la cotisation de base de 4,05%, les employeurs abonderaient un fonds spécial de sécurisation.