Seuils sociaux et participation, les effets pervers

Nous avons déjà dénoncé l'effet meurtrier des seuils sociaux sur l'emploi : des milliers, voire des dizaines de milliers de petites entreprises sont asphyxiées ou refusent de grandir. Les Apple, Facebook et Microsoft français sont tués dans l'œuf, et la plupart de nos dirigeants de TPE et PME n'ont le choix pour survivre qu'entre l'étranglement administratif et l'illégalité.

Notre Code du Travail a été dicté par de hauts fonctionnaires, des syndicats de fonctionnaires marxistes, et par le MEDEF. Il s'est construit sans tenir compte des intérêts de nos PME, avec une seule motivation : acheter la paix sociale, tout en évitant l'inflation des salaires. Un délégué syndical, un règlement de plus ou de moins, cela ne coûtait rien !

A l'autre bout de la chaîne, nos petits patrons ont renoncé à embaucher. Pourquoi ? Nous y voyons trois raisons : psychologique, technique et économique.

Barrière psychologique : complication du dialogue social

La mesure inacceptable pour un dirigeant de PME est la nomination, dès le 50ème salarié, d'un délégué syndical (non élu) par un organisme extérieur à l'entreprise. Car même si quelques aménagements ont pu laisser croire à une évolution de la loi sur ce plan, un « Syndicat Représentatif au plan national » va désormais s'installer au sein de l'entreprise et lui disputer une partie de son pouvoir. C'est avec ce délégué syndical, et avec lui seul qu'il devra dialoguer. Aucun accord ne pourra être passé avec les élus du personnel : ceux-ci seront désormais cantonnés au rôle de contrôleurs de l'application des textes [1] !

Simultanément est mis en place un Comité d'Entreprise, qui devra être informé et consulté avant toute prise de décision par le dirigeant : cogestion lourde, chronophage et paralysante pour une entreprise qui reste malgré tout de taille très modeste et contraint l'employeur à un changement brutal de mentalité du seul fait de l'emploi supplémentaire d'une personne

En réalité, le niveau des seuils imposé est irréaliste. Le jeu du dialogue social et de la représentation des salariés est faussé par cette erreur d'échelle.

Les règles faites pour des Sociétés Anonymes de 500 ou 1.000 employés, au capital dilué, dirigées par un Comité de Direction, ne sont pas adaptées à nos petites entreprises familiales. Le seuil des cinquante salariés est ainsi devenu une barre psychologique infranchissable. Bien peu d'entrepreneurs sérieux s'aventurent volontairement au-delà. Il existe bien entendu des PME dont l'effectif est un peu supérieur, par suite de regroupements ou de rachats ou le plus souvent en raison d'un déclin économique. Beaucoup de ces dernières sont des morts en sursis, mais toutes doivent, sans discernement, appliquer une multitude de règles coûteuses et tatillonnes qui freinent leur expansion et détournent les investisseurs. Il suffit de les énumérer pour mesurer la quantité d'énergie à mettre en œuvre en vue de leur application [2].

Barrière technique : des contraintes innombrables

Dès l'embauche du 50ème salarié, l'entreprise doit :

![]() procéder à l'élection d'un Comité d'Entreprise comportant 3 représentants et leurs suppléants

procéder à l'élection d'un Comité d'Entreprise comportant 3 représentants et leurs suppléants ![]() réunir tous les mois ce Comité d'Entreprise, faire désigner en son sein un Comité d'Hygiène et Sécurité (CHSCT)

réunir tous les mois ce Comité d'Entreprise, faire désigner en son sein un Comité d'Hygiène et Sécurité (CHSCT)

![]() réunir ce CHSCT tous les mois

réunir ce CHSCT tous les mois

![]() faire participer un représentant du CE aux Assemblées Générales

faire participer un représentant du CE aux Assemblées Générales

![]() faire participer un représentant du CE aux Conseils d'Administration

faire participer un représentant du CE aux Conseils d'Administration

![]() informer tous les trois mois le CE sur la situation financière de l'entreprise

informer tous les trois mois le CE sur la situation financière de l'entreprise

![]() établir chaque année un rapport au CE sur la situation économique

établir chaque année un rapport au CE sur la situation économique

![]() accepter un délégué syndical et un représentant de la section syndicale parmi le personnel non élu

accepter un délégué syndical et un représentant de la section syndicale parmi le personnel non élu

![]() conclure avec le délégué un accord et établir un plan d'action sur l'égalité hommes-femmes

conclure avec le délégué un accord et établir un plan d'action sur l'égalité hommes-femmes

![]() conclure avec le délégué un accord et établir un plan d'action sur l'emploi des seniors

conclure avec le délégué un accord et établir un plan d'action sur l'emploi des seniors

![]() conclure avec le délégué un accord et établir un plan d'action sur la prévention de la pénibilité

conclure avec le délégué un accord et établir un plan d'action sur la prévention de la pénibilité

![]() entreprendre chaque année une négociation avec le délégué sur les salaires

entreprendre chaque année une négociation avec le délégué sur les salaires

![]() entreprendre chaque année une négociation avec le délégué sur la durée et l'organisation du temps de travail

entreprendre chaque année une négociation avec le délégué sur la durée et l'organisation du temps de travail

![]() entreprendre chaque année une négociation avec le délégué sur l'égalité professionnelle entre les hommes et les femmes

entreprendre chaque année une négociation avec le délégué sur l'égalité professionnelle entre les hommes et les femmes

![]() entreprendre chaque année une négociation avec le délégué sur la prévoyance maladie

entreprendre chaque année une négociation avec le délégué sur la prévoyance maladie

![]() entreprendre chaque année une négociation avec le délégué sur l'épargne salariale

entreprendre chaque année une négociation avec le délégué sur l'épargne salariale

![]() entreprendre chaque année une négociation avec le délégué sur l'emploi des travailleurs handicapés

entreprendre chaque année une négociation avec le délégué sur l'emploi des travailleurs handicapés

![]() tenir pour les salariés exposés aux facteurs de pénibilité une fiche individuelle d'exposition

tenir pour les salariés exposés aux facteurs de pénibilité une fiche individuelle d'exposition

![]() établir un document définissant les modalités d'application de la réglementation de la médecine du travail

établir un document définissant les modalités d'application de la réglementation de la médecine du travail

![]() embaucher un travailleur handicapé supplémentaire

embaucher un travailleur handicapé supplémentaire

![]() mettre en place la Participation des salariés aux résultats de l'entreprise

mettre en place la Participation des salariés aux résultats de l'entreprise

![]() faire un rapport annuel au Comité d'Entreprise sur la Participation

faire un rapport annuel au Comité d'Entreprise sur la Participation

![]() verser aux salariés une prime de partage des dividendes versés en cas d'augmentation de ces derniers

verser aux salariés une prime de partage des dividendes versés en cas d'augmentation de ces derniers

![]() consulter chaque année le Comité d'Entreprise au sujet de la formation continue

consulter chaque année le Comité d'Entreprise au sujet de la formation continue

![]() recevoir les salariés l'année de leur 45ème anniversaire pour un entretien professionnel

recevoir les salariés l'année de leur 45ème anniversaire pour un entretien professionnel

![]() déclarer chaque mois au Ministère du Travail les entrées et sorties du personnel

déclarer chaque mois au Ministère du Travail les entrées et sorties du personnel

![]() faire avec le CE un bilan semestriel des Contrats Initiative Emploi et des Contrats d'Aide à l'Emploi

faire avec le CE un bilan semestriel des Contrats Initiative Emploi et des Contrats d'Aide à l'Emploi

![]() régler les charges URSSAF le 5 du mois (au lieu du 15 précédemment)

régler les charges URSSAF le 5 du mois (au lieu du 15 précédemment)

![]() prévoir un plan de sauvegarde de l'emploi en cas de licenciement économique de plus de 10 salariés.

prévoir un plan de sauvegarde de l'emploi en cas de licenciement économique de plus de 10 salariés.

Cette liste, qui n'est probablement pas exhaustive, s'ajoute aux obligations accumulées par le franchissement des seuils précédents [3].

Un tel fardeau n'est pas supportable pour une PME de cette taille, qui fonctionne avec un pôle administratif réduit : un secrétariat d'une ou deux personnes et un comptable tout au plus. Le dirigeant n'étant ni disponible ni compétent pour ce nouveau défi, satisfaire aux exigences que nous venons d'énumérer suppose l'instauration d'une Direction des Relations Humaines structurée, et l'aide d'un juriste spécialisé. Aux réticences naturelles des dirigeants s'ajoute donc une quasi-impossibilité technique.

Barrière économique : effondrement du dividende

Franchir le cap supposerait une modification coûteuse du fonctionnement interne, modification qui ne sera pas compensée directement par l'amélioration de la production, bien au contraire. A moins que l'enjeu ne soit suffisant, en cas de regroupement ou de rachat d'entreprises par exemple. Le système français favorise donc les financiers et les détenteurs de capitaux face aux véritables créateurs d'entreprises.

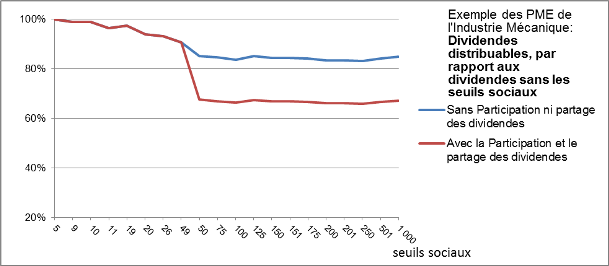

Les bienfaits du dialogue social pourraient contrebalancer ce surcroît de dépenses. Ce n'est malheureusement pas le cas, car le coût des seuils sociaux est prohibitif [4]. Pour effectuer une évaluation chiffrée sur nos entreprises, nous en avons recensé l'effet financier, seuil par seuil. Comme critère, nous avons retenu l'évolution du dividende distribuable car, pour l'entrepreneur comme pour l'investisseur, c'est le seul qui compte (Voir le tableau complet et la méthode de calcul).

En fonction de l'effectif, de 5 à 1.000 salariés, le graphique montre clairement l'effondrement du dividende distribuable aux actionnaires entre le 49ème et le 50ème salarié. Avant ce seuil, la baisse est de 10%, ce qui paraît acceptable. Au-delà, en ce qui concerne notre exemple pris dans le secteur industriel, les dividendes sont amputés de près de 35%. La moitié de cette pénalité est due à la Participation des salariés aux résultats et à la toute récente loi sur le partage des dividendes.

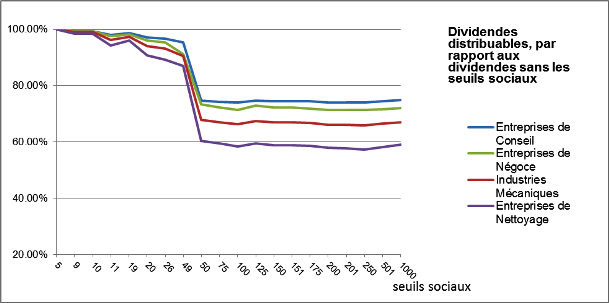

En examinant l'effet des seuils sociaux selon les secteurs économiques, on peut remarquer que tous les investisseurs ne sont pas également touchés. Les entreprises les plus pénalisées sont les entreprises qui emploient une main-d'œuvre peu qualifiée et offrent une faible valeur ajoutée. Pour une entreprise de nettoyage, les dividendes distribuables sont ainsi réduits à moins de 60% de leur niveau initial. Les moins touchées sont les entreprises dont la valeur ajoutée est importante (Cabinets Conseil, etc.) ou la rentabilité excellente (Négoce). De même, plus les capitaux propres sont importants, moins la punition est sévère (Industries Mécaniques par exemple). Ces seuils, qui pénalisent l'emploi et favorisent les gros capitaux, mériteraient mieux le nom de « seuils antisociaux ».

Conclusion

L'effet pervers de notre législation apparaît donc clairement. La rentabilité actuelle de toutes nos PME, celles qui emploient de 50 à plus de 1.000 salariés, pourrait être majorée de 50% par la seule suppression des seuils sociaux. Le résultat serait sans commune mesure avec celui des mesures coûteuses et maladroites déployées avec bien peu d'efficacité par nos gouvernements en vue de favoriser l'investissement. Il paraît en tout cas réaliste d'envisager un décalage de ces seuils sans risquer de soulever d'énormes protestations

Nous proposons donc de supprimer toutes les obligations concernant la représentation du personnel pour les entreprises de moins de 20 salariés, et de ne conserver ensuite qu'un délégué unique élu par tranche de 115 salariés. L'ensemble des contraintes liées au seuil de 50 salariés devra ensuite être décalé vers la barre des 250 salariés, et tous les seuils intermédiaires supprimés.

En ce qui concerne la Participation, notion qui existe ailleurs en Europe, la différence essentielle vient du côté uniforme et obligatoire du système français. Comme pour les 35 heures, la formule [5] utilisée pour le calcul de la partie des bénéfices qui revient aux salariés a été décrétée par la loi. Celle-ci est la même pour toutes les entreprises, petites ou grandes, quelle que soient leur activité, leur solidité financière ou leurs perspectives d'avenir. En Allemagne les entreprises décident librement chaque année de la part des bénéfices qui sera attribuée aux salariés.

C'est pourquoi nous proposons de conserver le cadre législatif actuel, mais de laisser la plus grande liberté aux partenaires sociaux dans le cadre de l'entreprise pour définir chaque année le montant de la somme à répartir, tant pour la participation que pour la distribution des dividendes aux salariés. La formule actuelle serait conservée, mais uniquement pour servir de limite en matière de déductions de charges et avantages fiscaux.

Soulagées de l'ensemble de ce fardeau, nos PME pourraient alors sans doute se passer des aides complexes de l'État qui pèsent sur le Budget, et affronter d'égales à égales leurs concurrentes du marché européen. Les prélèvements multiples qui abaissent en France le rendement des capitaux investis, en amont par les taxes sur la production, et en aval par les impôts sur le revenu et sur la fortune, découragent l'investissement dans les petites entreprises. Ceci au moment même où le financement par les banques devient problématique. La solution que nous proposons permet d'améliorer ce rendement au moindre coût social. A défaut nous continuerons à voir les entreprises qui le peuvent créer des filiales à l'étranger pour mondialiser leurs bénéfices, et celles qui ne le peuvent pas disparaître en abandonnant leurs marchés à des concurrents hors frontières. Celles-ci ont disparu pour les producteurs et les consommateurs, mais aussi pour les investisseurs.

[1] Notons que cette disposition semble contraire au Préambule de la Constitution (article 8 : « Tout travailleur participe, par l'intermédiaire de ses délégués, à la détermination collective des conditions de travail ainsi qu'à la gestion des entreprises. »). Le texte ne parle pas de « délégués des syndicats au sein de l'entreprise »… mais, à l'inverse, de « délégués des travailleurs ».

[2] Il faut noter que certaines de ces mesures, et non des moindres, comme la Participation, les obligations concernant les femmes et les seniors et la prime de partage des dividendes, sont dues à des gouvernements dits « de droite ». Il s'agit donc d'une tendance lourde, bien ancrée dans les esprits français.

[3] Avec 49 salariés, l'entreprise a déjà dû : ![]() rédiger un règlement intérieur

rédiger un règlement intérieur

![]() mettre en place un réfectoire

mettre en place un réfectoire

![]() cotiser à la formation professionnelle au taux maximum

cotiser à la formation professionnelle au taux maximum

![]() indemniser les salariés en congé de formation économique ou syndicale

indemniser les salariés en congé de formation économique ou syndicale

![]() faire procéder à l'élection de 2 délégués du personnel et de leurs suppléants

faire procéder à l'élection de 2 délégués du personnel et de leurs suppléants

![]() leur réserver un panneau d'affichage et un local, les réunir tous les mois

leur réserver un panneau d'affichage et un local, les réunir tous les mois

![]() accepter la désignation d'un délégué syndical parmi les délégués élus et la création d'une section syndicale

accepter la désignation d'un délégué syndical parmi les délégués élus et la création d'une section syndicale

![]() soumettre le bilan annuel des heures supplémentaires aux délégués et les consulter sur l'utilisation du contingent d'heures

soumettre le bilan annuel des heures supplémentaires aux délégués et les consulter sur l'utilisation du contingent d'heures

![]() les informer des demandes de congés

les informer des demandes de congés

![]() participer à l'effort de construction par le biais du 1% patronal

participer à l'effort de construction par le biais du 1% patronal

![]() employer deux salariés handicapés

employer deux salariés handicapés

![]() désigner et former un salarié comme responsable de la sécurité

désigner et former un salarié comme responsable de la sécurité

![]() faire vérifier chaque année par un organisme agréé l'installation électrique

faire vérifier chaque année par un organisme agréé l'installation électrique

![]() etc.

etc.

[4] A en croire le rapport Attali Rapport de la commission pour la libération de la croissance, publié le 23 janvier 2008, « le passage de 49 à 50 salariés entraîne actuellement l'application de 34 législations et réglementations supplémentaires, dont le coût représente 4% de la masse salariale ». Ce calcul ne tient pas compte de l'effet de la Participation et du partage des dividendes.

[5] P =50%(B - 5%C) x (S/VA), avec B : bénéfice annuel, C : capitaux propres, S : masse salariale, et VA : valeur ajoutée