Politique de soutien à l'innovation : 10 milliards d'euros pour 62 dispositifs

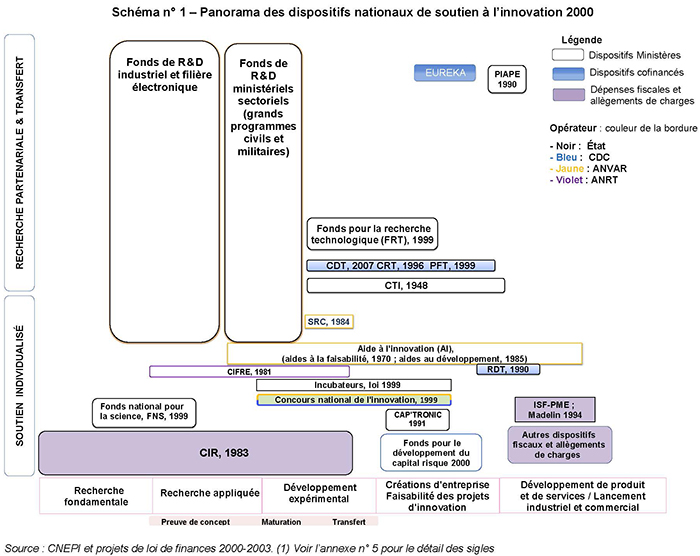

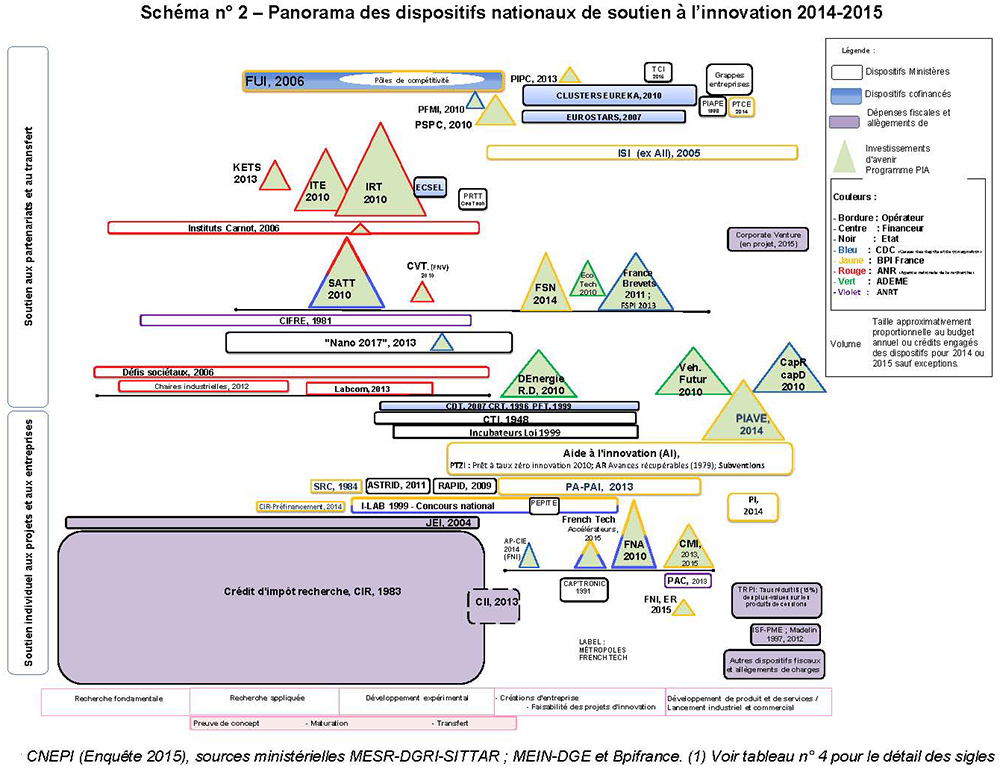

Fin janvier 2016, France Stratégie a publié un rapport donnant des chiffres impressionnants sur la politique d'innovation : entre 2000 et 2015, le soutien financier des pouvoirs publics a doublé en euros constants, et représente aujourd'hui 10 milliards d’euros par an, soit ½ point de PIB et plus que le budget de la Justice (8 Mds). Une action qui passe par une profusion d’instruments, 62 dispositifs sans compter ceux gérés par les collectivités locales, alors que l'on n'en comptait que 30, il y a encore 15 ans.

15 ans de politiques d’innovation en France

Le rapport publié par France Stratégie fin janvier 2016 s'appuie sur les travaux de la Commission nationale d’évaluation des politiques d’innovation. Le rapport souligne que l'investissement national dans les politiques d'innovation est a priori cohérent avec l’objectif de montée en gamme de l’économie française pour faire face à la compétition internationale, même s'il regrette que cette dépense se fasse par le biais d’une profusion d’instruments.

Pour être tout à fait complet, la commission souligne que les modes d’intervention ont beaucoup changé au cours de la période étudiée, l’incitation fiscale étant majoritaire aujourd’hui notamment avec le crédit d’impôt recherche (CIR) qui avec ses 6,4 milliards représente à lui seul 60% de la politique d’innovation.

Auparavant, les aides directes (subventions) étaient le support privilégié des politiques d’innovation (81% des dépenses en 2000). Corrélativement la multiplication des dispositifs fait qu’on assiste aujourd’hui à un saupoudrage puisque les aides directes sont passées d’une taille moyenne de 126 à 39 millions d’euros. « Il y a coexistence d’un grand nombre de dispositifs de petite taille » note le rapport.

Quelles sont les objectifs d'une politique de soutien à l'innovation ?

France Stratégie a regroupé les objectifs poursuivis par la politique de soutien à l’innovation :

- Augmenter les capacités de RD privée

- Accroître les retombées économiques de la recherche publique

- Développer la coopération entre acteurs

- Promouvoir l’entrepreneuriat innovant

- Soutenir le développement des entreprises innovantes

Pour justifier cette politique de soutien à l’innovation, le rapport resitue la place de la France :

- Encourager l’effort de R&D : la France se situe en deçà des objectifs de Lisbonne et de Barcelone (3% de PIB de dépense intérieure de R&D avec un objectif des deux tiers pour le secteur privé), avec une dépense privée intérieure de R&D de seulement 1,5%.

- Encourager l’innovation dans les PME alors que seulement un tiers d’entre elles réalise des innovations de produit ou de procédé ce qui est peu en comparaison internationale

- Permettre à la France de faire grandir ses PME et faire en sorte que notre pays compte plus d’entreprises technologiques de croissance de premier plan :

- Aider les PME à financer leurs innovations : la France investit 10 fois moins que les Etats-Unis en capital-risque même si elle est un peu au-dessus de l’Allemagne ou du Royaume-Uni. Mais le marché français repose fortement sur le soutien public, en effet 40% des financements y sont levés par des agences publiques contre 18% au Royaume-Uni ou 6% aux Etats-Unis.

Premier constat : la place du CIR

Le développement de la politique de soutien à l’innovation s’est fait essentiellement via le CIR, ce qui n'est pas très surprenant puisque les politiques d’incitation fiscale en faveur des dépenses de R&D dans les pays de l’OCDE sont une des tendances lourdes sur les 20 dernières années. En 2013, 27 pays de l’OCDE avaient mis en place des dispositifs fiscaux avec des modalités variables. Le CIR établi en 1983 a connu de nombreux changements. Passé de 1,5 milliard en 2007 à 5,5 milliards en 2013, le CIR est aujourd’hui le mécanisme de soutien fiscal à la R&D des entreprises le plus généreux de l’OCDE : 30% de crédit d’impôt pour les dépenses inférieures à 100 millions d'euros et 5% au-delà.

Le CIR n'est pas exempt de critiques, surtout compte tenu du coût qu'il représente parmi les niches fiscales (son coût est de 0,26% de PIB, tandis que le Canada pointe à la 2de place avec 0,21% de PIB). Parmi les commentaires qui peuvent être faits : l'existence de cabinets qui aident à la requalification de dépenses en dépenses de recherche, ou encore la part des grandes entreprises qui l'utilisen, ce qui peut laisser penser à un effet d'aubaine.

Cependant, en tant qu'aide fiscale, il a l'avantage de laisser aux bénéficiaires le choix dans l’allocation des moyens. Et de plus, il est reconnu que le CIR renforce l'attractivité et la compétitivité de la France pour y localiser des centres de recherche.

Bien sûr, France Stratégie reconnaît que : « les politiques de soutien interviennent dans un contexte donné sur lequel il faudrait peut-être agir : enseignement supérieur, fiscalité, code du travail, etc. plutôt que de mobiliser les moyens publics. »

Deuxième constat : le manque de rationalité dans les autres dispositifs qui se sont développés

A côté du poids croissant du CIR, ce qui frappe c'est l'émiettement des actions de l'Etat. Le rapport souligne bien les problèmes que cela pose : l’inflation des dispositifs et leur instabilité, la gestion déléguée à des opérateurs (ANR, PIA, BPI), la coexistence de plusieurs logiques d’intervention (institutionnelle, thématique, encouragement à la mutualisation des structures ou appui aux nouvelles initiatives). Voici quelques remarques issues du rapport :

- Une règle usuelle de politique économique est qu’il faut disposer d’autant d’instruments que l’on poursuit d’objectifs. En l’espèce, on imagine mal que l’État poursuive plus de 60 objectifs différents. Il y a donc, inévitablement, redondance des dispositifs. Qui plus est, la profusion des dispositifs crée, pour les acteurs privés ou publics, un problème informationnel. Plutôt que de soutenir les plus dynamiques ou les plus innovants d’entre eux, elle risque d’avantager ceux, entreprises ou

acteurs de la recherche, qui investissent dans la maîtrise de la complexité administrative et de l’instabilité des politiques publiques.

- Sans compter la coexistence avec les collectivités : le recensement des aides régionales effectué montre qu'elles mobilisent 5,4 % du total des aides aux côtés de l'Union européenne avec 4,5%. "En ce qui concerne les régions, les problèmes d’articulation tiennent en grande partie au contexte de concurrence inter-régionale, dans la mesure où certaines politiques régionales visent à attirer les entreprises susceptibles de changer de localisation. Par suite, la question se pose de savoir si les aides proposées dans une région donnée peuvent exercer des effets négatifs sur d’autres régions, en d’autres termes, si la concurrence interrégionale dans l’attribution des aides peut être contre-productive. Une des réponses passe par une coopération accrue entre structures et/ou par une fusion de dispositifs."

- La multiplication des instruments permet une action plus fine, qui corresponde à la fois aux différents terrains d’intervention des pouvoirs publics et aux différents objectifs poursuivis. Elle pose cependant un problème d’allocation des moyens et de pilotage : il est difficile de penser que l’État a la capacité de piloter de manière cohérente un ensemble de 62 dispositifs et de garantir une bonne articulation avec ceux déployés par les collectivités territoriales. En outre, la baisse des moyens alloués par dispositif, hors incitations fiscales et allègements sociaux, peut se traduire par un risque de saupoudrage".

Le rapport en conclut que l'évaluation des politiques d'innovation doit être poursuivie mais au vu de ces commentaires c'est bien d'une simplification et de plus de lisibilité dont nous avons besoin.

La Cour des comptes et l'ISF-PMEPratiquement au même moment étaient publiés par la Cour des comptes un référé sur la dépense fiscale nommé ISF-PME, qui fait partie des dispositifs cités par France Stratégie comme soutien à l'innovation. Dans ce référé, la Cour insiste sur l’insuffisante évaluation des résultats pour les entreprises, de la mise en œuvre de la mesure. « Constatant l’absence de mesures de l’efficacité du dispositif ISF-PME », la Cour a « entrepris de réaliser cette évaluation en comparant les performances des PME ayant bénéficié de ce dispositif avec des entreprises n’en ayant pas bénéficié ». Les résultats de cette évaluation faite par la Cour sont les suivantes : « S’agissant de l’investissement direct qui n’est pas ciblé sur les défaillances de marché, la mesure a contribué à l’augmentation des fonds propres des entreprises concernées, mais les performances économiques ne sont pas significativement meilleures que celles des autres entreprises de leur secteur une fois prises en compte les différences préexistant à la mise en place du dispositif. Les analyses réalisées ne permettent donc pas de conclure que la mesure aurait eu un effet significatif sur les entreprises bénéficiaires. » Et d’en conclure que les pouvoirs publics devraient s’interroger « sur le maintien dans la durée d'une mesure fiscale coûteuse, dont on ne peut mesurer avec certitude les effets économiques. » Cette attaque contre le dispositif repose sur des évaluations non publiées et conclut à l’absence de défaillance de marché sur un segment de financement où pourtant les entreprises peinent à trouver des fonds avant de rentrer dans le radar des sociétés de capital-risque. |