Pôles de compétitivité : 2018, Phase IV, le temps des résultats

En 2004, l’objectif des Pôles de compétitivité pour leur Phase I était « des projets coopératifs regroupant des entreprises et des organismes de recherche en vue d’innovations susceptibles d’atteindre le marché à 5 ans ». En 2009, pour la Phase II, le thème n’était que « l’usine à projets ». En 2014, pour la Phase III, c’était « l’usine à produits », un retour à l’objectif initial.

En 2019, pour la Phase IV, il serait logique que les « indicateurs de situation » retenus par le gouvernement pour la labélisation des Pôles soient basés sur des résultats concrets et mesurables : produits et services vendus, chiffres d’affaires et revenus, entreprises créées ou développées, emplois créés. Faute de quoi, la commission qui, ce mois-ci, va désigner les lauréats de la Phase IV, leur permettra juste d’attendre la Phase V au lieu d'atteindre leurs objectifs initiaux.

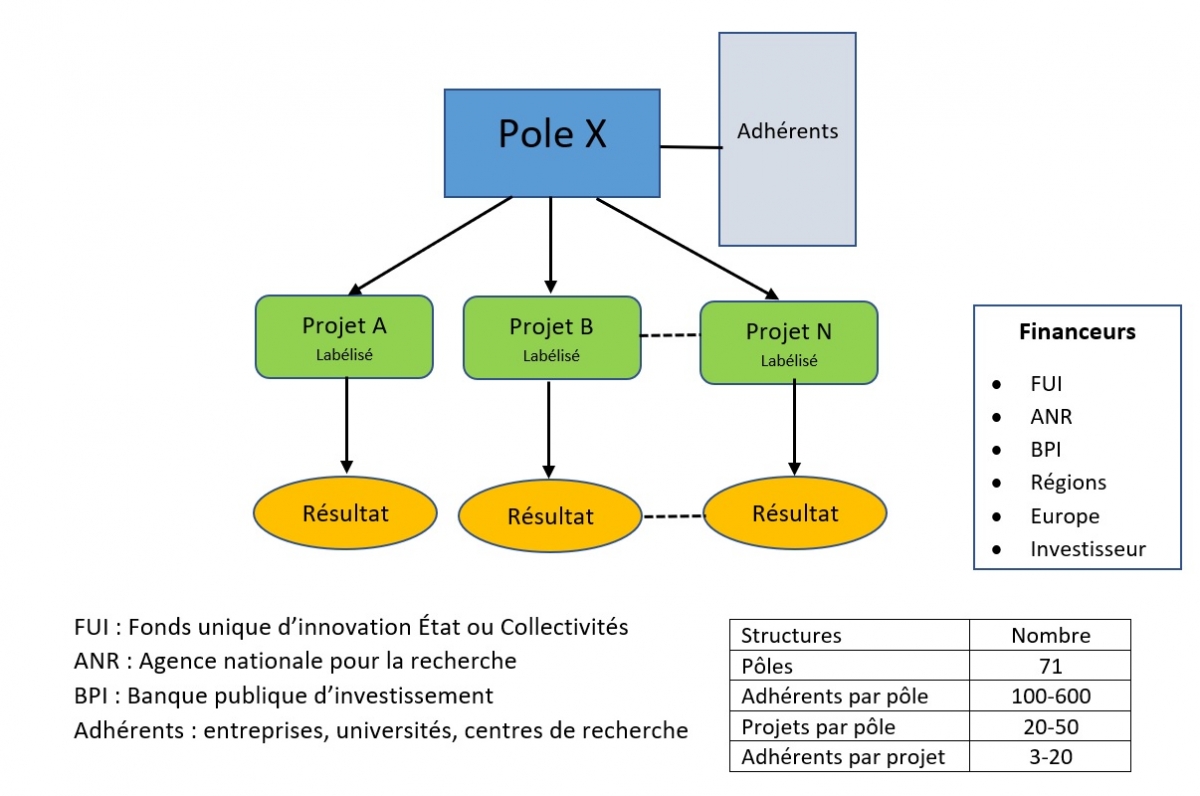

Structure des Pôles de compétitivité et leur environnement

Note : Le FUI est un financement mis en place pour éviter aux porteurs de projets de devoir solliciter des financements auprès de différents ministères. Un guichet unique particulièrement utile pour les nombreux projets plurisectoriels (ex. agriculture/informatique, transport/écologie, automobile/intelligence artificielle).

Pour favoriser le développement économique, la plupart des pays européens (Danemark, Suède, Allemagne, Espagne, Italie) ont organisé et subventionné des structures tendant à favoriser la coopération entre différents acteurs, entreprises et universités notamment. En France, les 71 Pôles de compétitivité sont des organismes d’animation sous forme d’associations loi 1901. Leur rôle est de favoriser la coopération entre les adhérents du pôle, de les aider à concrétiser des projets de R&D, à trouver des financements, et à représenter le pôle vis-à-vis du monde extérieur. Les projets eux-mêmes sont conduits par les adhérents qui les ont lancés. Les résultats sont ensuite exploités par chacune des entreprises du projet pour mettre des produits ou des services sur le marché.

Cette structure où chaque rôle est bien identifié, est souple et logique, mais a toujours laissé sans réponse la question : qu’est-ce qu’un pôle performant ?

2018 : Évaluation des pôles Phase IV

Pour préparer la Phase IV, les Pôles vont être évalués en fonction de cinq critères, les candidats devant en avoir atteint au moins trois pour être retenus.

- Nombre moyen d’adhérents ;

- Progression du nombre de membres ;

- Part du financement privé ;

- Progression du financement privé ;

- Montant des financements publics obtenus pour les projets (FUI).

Nombre d’adhérents (indicateurs 1 et 2) : les pôles de compétitivité comprennent souvent plusieurs centaines d’organisations adhérentes. Un nombre considérable, facile à atteindre vu la modicité de la cotisation, mais rendant leur réseau très difficile à animer si un nombre significatif d’adhérents participent activement aux activités des pôles. Et un nombre inutilement élevé si la plupart d’entre elles sont dormantes. Augmenter le nombre semble rarement prioritaire.

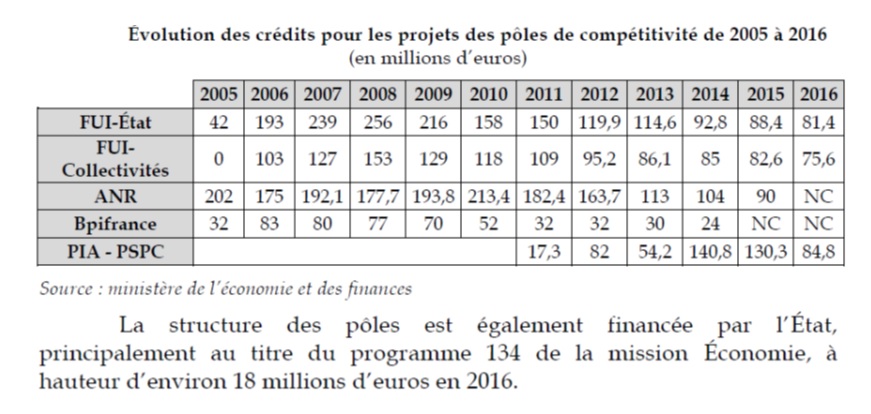

Financement pôles (indicateurs 3 et 4) : Les financements en question ne concernent que les dépenses d’administration du pôle, pas celles de réalisation des projets réalisés par les pôles, et sont donc minimes. Les pôles sont gérés par une équipe de 2 à 15 personnes pour un budget 0,2 à 3 millions d’euros par an. Financés initialement à 80% par une subvention de l’État, l’objectif a été de réduire cette participation à moins de 50%, y compris celles des collectivités locales. Pour financer chaque pôle, les cotisations des centaines de membres se limitent à quelques centaines ou quelques milliers d'euros par an. De 2005 à 2015, les subventions publiques pour l’administration des 71 pôles ont été de 196 millions d’euros (18 millions en 2017, soit une moyenne de 250.000 euros par pôle). Des bénévoles, et des personnes détachées gratuitement par de grandes entreprises abondent ce financement.

Financement pôles (indicateurs 3 et 4) : Les financements en question ne concernent que les dépenses d’administration du pôle, pas celles de réalisation des projets réalisés par les pôles, et sont donc minimes. Les pôles sont gérés par une équipe de 2 à 15 personnes pour un budget 0,2 à 3 millions d’euros par an. Financés initialement à 80% par une subvention de l’État, l’objectif a été de réduire cette participation à moins de 50%, y compris celles des collectivités locales. Pour financer chaque pôle, les cotisations des centaines de membres se limitent à quelques centaines ou quelques milliers d'euros par an. De 2005 à 2015, les subventions publiques pour l’administration des 71 pôles ont été de 196 millions d’euros (18 millions en 2017, soit une moyenne de 250.000 euros par pôle). Des bénévoles, et des personnes détachées gratuitement par de grandes entreprises abondent ce financement.

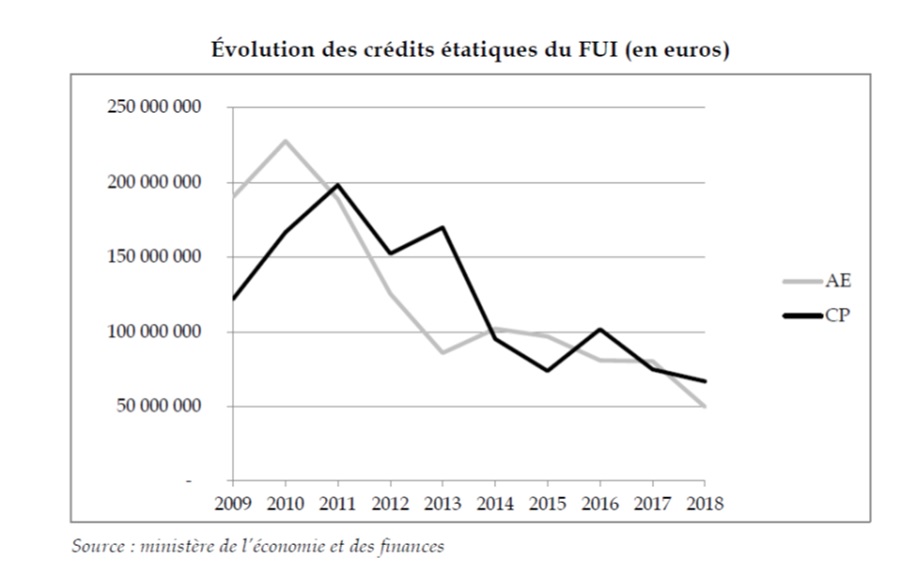

Financements projets (indicateur 5) : Les financements obtenus du fonds unique interministériel (FUI) pour des projets labélisés par le pôle sont significatifs de l’activité, mais cet indicateur ne prend pas en compte les autres financements obtenus auprès des autres financeurs publics mentionnés dans le diagramme ci-dessus. Les investissements réalisés dans les projets labélisés par les pôles reçoivent (hors financement européen) au mieux 140 millions d’euros par an. Si 1.000 projets sont actifs en même temps, chacun ne reçoit donc que 140.000 euros par an, un montant faible correspondant à peine au coût chargé (salaire, charges, bureaux, machines, matériau d'une personne.

2008 : Évaluation Phase II

2008 : Évaluation Phase II

2012 : Évaluation Phase III

Les évaluations des Pôles de compétitivité ont été réalisées pour les phases précédentes, en 2008 avant la phase II par Boston Consulting Group (BCG) et CM International, et en 2012 avant la phase III par Erdyn, Technopolis et BearingPoint. Les deux ont respecté les objectifs qui leur étaient fixés et se sont concentrés sur la performance de la cellule d’animation du pôle et pas sur les résultats des projets finaux. Le rapport de 2008 est très clair sur ce point : « On rapporte ici l’opinion parmi les experts consultés[1], l’étude n’avait pas pour but d’évaluer la qualité des projets ». Et donc encore moins d’évaluer les résultats des projets, pour lesquels le rapport demande (recommandation N°8) que des indicateurs soient définis et suivis. Le rapport de 2012 traite aussi principalement de l’activité des pôles eux-mêmes, constate que les pôles sont peu focalisés sur les phases de mise sur le marché des produits et demande à nouveau (Recommandation N°3) des « instruments d’observation efficaces et fiables concernant les résultats finaux des projets de R&D des pôles ».

Faute de mesure des résultats des projets, le risque est que les pôles soient évalués en fonction de leurs seules capacités d’animation (recrutement d’adhérents, constitutions de projets, capacité d’attirer des financeurs, qualité de la représentation à l’extérieur, connexions avec des influenceurs…).

2017 : Évaluation France Stratégie

Indépendamment du processus d’évaluation prévu avant chaque appel d’offres, France stratégie a réalisé en 2017 une évaluation des pôles de compétitivité. Le titre du rapport « Évaluation de la politique des Pôles de compétitivité : la fin d’une malédiction ? » est clair, les pôles vont-ils faire mieux que les autres plans gouvernementaux mis en place depuis 40 ans : Filières, Clusters, Grappes, Systèmes de production locale, Instituts Carnot, Trente-quatre plans industriels, Programmes Euréka et PCRD européen, Instituts de recherche technologique, Instituts d'excellence dans le domaine des énergies décarbonées, Pôles régionaux d’innovation et de développement économique (PRIDES) ?…

Cette étude ambitionne de traiter le sujet au fond en étudiant les résultats des projets lancés par les pôles. Les mesures se font par comparaison avec les résultats d’entreprises similaires qui ne se sont pas affiliées à un pôle. Les auteurs constatent que les subventions publiques directes (74.210 euros par entreprise hors avantage fiscal du crédit impôt recherche) ont contribué à augmenter les investissements en R&D des entreprises, mais sans effet sur la performance : « Un effet pôle notable sur la R&D est (encore) inexistant sur les performances ».

« En conformité avec Bellégo & Dortet-Bernadet, l’effet pôle ne semble pas (encore) avoir joué un rôle plus en aval, au-delà des activités de R&D. Ainsi, les entreprises des pôles n’exportent pas davantage, même au cours de la seconde vague de cette politique (2009- 2012), et elles n’ont vu ni leur valeur ajoutée ni leur chiffre d’affaires augmenter, toutes choses égales par ailleurs (tableau 6). Elles ne sont pas incitées à davantage investir (hors R&D) et leur productivité apparente du travail ne se trouve pas non plus améliorée. À l’évidence, la valorisation des activités supplémentaires de R&D engendrées par l’appartenance à un pôle prend du temps. »

2018 : de vrais critères d’évaluation pour la Phase IV

Face aux difficultés d’évaluation reconnues par tous les rapports, la méthode la plus claire serait de se concentrer sur les success stories. Le taux d’échec dans l’innovation est élevé mais doit être compensé par des réussites spectaculaires. En se mettant d’accord sur un taux de forte réussite, chaque pôle peut être évalué de façon objective. Le nombre de réussites étant faible, il est possible de s’assurer que les percées sont bien dues à l’existence du pôle. Sur 4.000 projets en 14 ans, un taux de 5% conduirait à 200 réussites soit 3 par pôle en moyenne. Sur ces 3 projets, la réussite se mesure par des données sur les chiffres d’affaires et les revenus provenant des produits et services mis sur le marché.

Encore plus concrètement, faire le point en 2018 sur les « espoirs » fortement mis en avant les années précédentes serait particulièrement intéressant, par exemple :

- les « 30 retombées économiques » mises en avant en février 2014 (DATAR, dgcis) ;

- les « 60 Objets de demain » mis en avant en février 2016 par le ministère de l'industrie.

Conclusion

Avant même les Pôles, des Chambres de commerce, des entreprises leaders (ex. Airbus), des organismes de recherche publics de pointe (ex. CEA) et des filières de PME (ex. Arve) organisaient déjà des coopérations, travaillaient déjà de cette façon dans de nombreux endroits. Le plus des pôles de compétitivité a sans doute été positif dans l’animation du tissu économique entre entreprises, universités et centres de recherche. Les ressources publiques qui leur ont été consacrées directement (hors projets) ayant été modestes, leur rentabilité semble avoir été positive.

Mais en 2018, le constat est que les ressources du Fonds unique d’investissement (FUI) mises en place pour financer les projets issus des pôles, ont été progressivement réduites, et que le FUI a perdu son autonomie en étant confié à la BPI. Le financement des pôles eux-mêmes doit pouvoir être assumé par ceux des adhérents qui estiment leur rôle utile. Après 14 ans, l’État a rempli son rôle moteur. Il doit faire une sélection beaucoup plus pointue des Pôles à labéliser, annoncer qu’il n’y aura pas de Phase V en 2023 et se retirer en 3 ans du financement et du contrôle de ces structures. Les projets Phase IV de fusion entre pôles, de construction de structures de coordination entre pôles, et de coopération avec des clusters à l'international ressemblent à une fuite en avant pour survivre, et feraient perdre aux pôlers l'encrage local qui était leur fondement.

La fin des Pôles de compéritivité officiels ne clôt pas le débat sur la politique de soutien à l’innovation et à l’industrie. Avec ses 97 Systèmes de production loca labélisés, 124 territoires industriels, 71 pôles, 34 Plans industriels, ses clusters, sa nouvelle politique industrielle par les territoires de 2004 et sa nouvelle approche pour le développement des territoires industriels de 2018, elle est incompréhensible et inefficace comme le montrent notre niveau de chômage et les résutats de notre commerce extérieur dans le domaine des produits manufacturés.

Annexe

Le nombre de pôles a fait débat dès le début. Les plans initiaux ne visaient qu’une quinzaine de Pôles, et la parfaite distribution sur la carte de France des 71 pôles retenus ont fait suspecter un mélange de Politique de compétitivité et de Politique d’aménagement du territoire risquant de compromettre l’une et l’autre. Le Sénat a estimé que la concentration des financements sur les projets proposés par les pôles les plus prestigieux compensait le nombre élevé de pôles. En 2007, un pôle "mondial" reçoit effectivement 15 fois plus de financement venant du Fonds unique interministériel (FUI) qu’un pôle "national". Une proportion similaire est appliquée pour les financements venant de l’Agence nationale pour la recherche.

| Pôles mondiaux | Pôles à vocation mondiale | Pôles nationaux |

Nombre de pôles | 7 | 10 | 54 |

Part des intentions de financement | 50 % | 23 % | 27 % |

Part en % par pôle | 7,7 % | 2,3 % | 0,5 % |

Source : rapport d’information Sénat, 2009

[1] « Les projets apportent un bénéfice technologique significatif aux acteurs du pôle »