Mise en place d'un Test PME : François Hollande doit tenir parole

La mise en place d'un « test PME » fait partie des engagements pris par la France dans le cadre de la politique européenne impulsée par la direction des entreprises et de l'industrie [1]. Elle a été d'ailleurs placée au cœur du programme économique concernant les entreprises du candidat François Hollande qui évoquait la « Mise en place du principe de ‘ test PME' » afin d'évaluer et de simuler les conséquences des décisions législatives sur les TPE-PME avant leur ratification. Devenu Président de la République, celui-ci devra véritablement s'atteler à la tâche qui n'a été qu'effleurée par le gouvernement de son prédécesseur [2]… En effet, un récent rapport européen commandé par la Commission à l'Institut Copenhagen Economics, montre un visage peu flatteur de la France en la matière [3]. Au-delà de la mesure et de la réduction de l'impact des charges administratives imposées aux entreprises, il importe que l'État et ses ministères prennent le « test PME » véritablement au sérieux, à savoir comme un moyen efficace susceptible de modifier la législation ou la réglementation prévisionnelle en raison de ses effets délétères modélisés sur le tissu des PME françaises, mais aussi de correction a posteriori du stock normatif existant.

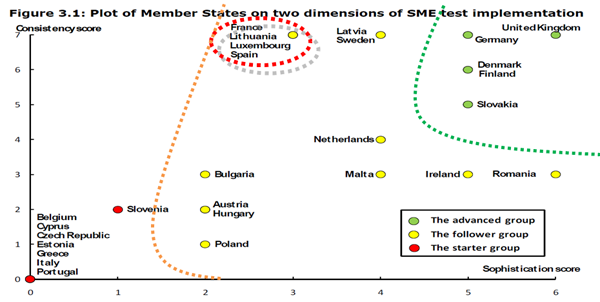

1) Effectivité du Test PME : la France a du retard

Le Test PME, impulsé dès 2009 par la Commission européenne, s'intègre également dans la réflexion engagée par l'OCDE sur le thème « Mieux légiférer en Europe », au côté des réflexions autour du coût de la « paperasse administrative [4] ». Le test PME vise à intégrer et à dépasser la seule problématique de la mesure de l'impact de la législation et de la réglementation sur la charge administrative imposée aux entreprises. Il vise à considérer plus généralement l'impact de la production normative sur les entreprises essentiellement à trois niveaux :

![]() coûts financiers pour les entreprises (lorsqu'il y a création de nouvelles taxes et droits ou charges),

coûts financiers pour les entreprises (lorsqu'il y a création de nouvelles taxes et droits ou charges),

![]() coûts organisationnels (adaptation de la production, de la distribution, de la communication, des RH, de l'investissement, aux nouveaux standards environnementaux et sociaux),

coûts organisationnels (adaptation de la production, de la distribution, de la communication, des RH, de l'investissement, aux nouveaux standards environnementaux et sociaux),

![]() et enfin charges administratives additionnelles [5].

et enfin charges administratives additionnelles [5].

Afin de vérifier sa mise en place dans les pays européens, la Commission a diligenté une étude auprès de l'institut Copenhagen Economics relative Aux meilleures pratiques et aux blocages concernent le Test PME (dans 21 pays européens), parue en juillet 2011. Ont été en particulier mesurés la réalité de l'usage d'un Test PME dans les pays concernés, mais aussi son niveau d'institutionnalisation, la méthodologie employée et son effectivité en termes d'impact sur les décisions normatives ultérieures (modification de la mesure envisagée, suivi de la norme après promulgation, abandon de la disposition après examen etc.) Appliqué à la France, le bilan de l'usage du Test PME s'appréhende comme suit :

| Items | France |

|---|---|

| Existence d'un Test PME | Existence d'un Test PME ou équivalent |

| Récurrence de l'usage d'un Test PME | Utilisation systématique |

| Type de réglementation suivie pour l'usage du Test PME | Circulaires nationales |

| Niveau de standardisation du Test PME | D'après Modèle mais sans standardisation poussée |

| Responsabilité du Suivi du Test PME | autres/non applicable |

| Consultation des entrepreneurs et de leurs représentants | consultation systématique |

| Méthode utilisée pour le Test PME | Quantification et qualitatif sans équivalent monétaire |

| Contrôle assuré par un organisme indépendant | Effectif par le "Commissaire à la simplification" SGG |

| Adaptation du dispositif envisagé suite au test PME | Jamais |

| Apport d'une valeur ajoutée du test pour les PME | ne se prononce pas |

| Bilan | La France appartient au groupe des pays "en retard", disposant d'un usage fréquent du Test mais avec un niveau de sophistication moyen |

Il apparaît ostensiblement que la France ne dispose pas d'une politique claire en matière de Test PME :

![]() d'un côté la France affirme utiliser systématiquement les tests PME, intégrant les entrepreneurs et leurs représentants dans les processus consultatifs préalables, tout en proposant des évaluations quantitatives et qualitatives dûment contrôlées

d'un côté la France affirme utiliser systématiquement les tests PME, intégrant les entrepreneurs et leurs représentants dans les processus consultatifs préalables, tout en proposant des évaluations quantitatives et qualitatives dûment contrôlées

![]() de l'autre l'Exécutif impose l'usage du Test sans standardisation poussée des processus à suivre, sans choix clair entre une modélisation centralisée ou décentralisée au niveau des ministères, sans individualisation précise des responsabilités en matière d'évaluation. Par ailleurs, les tests sont quantitatifs et qualitatifs mais sans traduction en équivalent monétaire. Enfin, l'usage du Test PME n'induit jamais d'adaptation spécifique en direction des PME, que cela soit à titre provisoire ou par l'adoption de mesures particulières ciblées.

de l'autre l'Exécutif impose l'usage du Test sans standardisation poussée des processus à suivre, sans choix clair entre une modélisation centralisée ou décentralisée au niveau des ministères, sans individualisation précise des responsabilités en matière d'évaluation. Par ailleurs, les tests sont quantitatifs et qualitatifs mais sans traduction en équivalent monétaire. Enfin, l'usage du Test PME n'induit jamais d'adaptation spécifique en direction des PME, que cela soit à titre provisoire ou par l'adoption de mesures particulières ciblées.

On l'aura compris, un renforcement sensible de la sophistication de modélisation et de la standardisation des procès est un élément décisif à mettre en place au sein des ministères. Il est possible de le vérifier par la position de la France parmi les vingt autres pays ayant participé à l'enquête : Parmi les pays « en retard », la France se situe dans le peloton de tête concernant l'usage du test, mais en queue s'agissant de la sophistication de son modèle, loin derrière la Roumanie et l'Irlande. Les pays ayant le meilleur score étant le Royaume-Uni et l'Allemagne, suivis par le Danemark et la Finlande.

2) Les raisons du développement paradoxal du Test PME en France

L'étude réalisée pour la Commission européenne n'évoque pas spécifiquement les raisons du retard « français ». Il faut cependant tenter une explicitation afin de proposer des pistes de réformes susceptibles d'en améliorer l'efficacité. Les « blocages » du Test PME sont à notre avis les suivants :

![]() La modélisation quantitative s'est pour le moment quasi-exclusivement focalisée sur le coût des charges administratives occasionnées aux entreprises par les projets de législation et de réglementation. Cette approche résulte du lent rattrapage du retard français existant en la matière par la création du modèle OSCAR (outil de simulation de la charge administrative de la réglementation) initiée par le précédent gouvernement dès 2007 [6], dont le développement a été confié à la DGME (direction générale de la modernisation de l'État) et la gestion réalisée par la mission d'expertise « simplification et évaluation [7] » tout juste créée [8] au sein du Contrôle général économique et financier (CGEFi [9]). Par ailleurs sa propre modélisation économétrique semble bien insuffisante : « L'expérience révèle au demeurant une certaine asymétrie entre d'une part les fiches établies pour les projets de texte concernant les collectivités territoriales […] (les évaluations en la matière étant susceptibles de bénéficier (…) des importants travaux statistiques et outils de simulation que pilote la direction générale des collectivités locales (…) et les fiches adressées pour les projets de texte concernant les entreprises, ou l'aspect « entreprises » des projets adressés au commissaire. Trop souvent, en effet, les indications portées dans ces dernières laissent fortement à désirer, en termes de précision comme d'exactitude [10] »

La modélisation quantitative s'est pour le moment quasi-exclusivement focalisée sur le coût des charges administratives occasionnées aux entreprises par les projets de législation et de réglementation. Cette approche résulte du lent rattrapage du retard français existant en la matière par la création du modèle OSCAR (outil de simulation de la charge administrative de la réglementation) initiée par le précédent gouvernement dès 2007 [6], dont le développement a été confié à la DGME (direction générale de la modernisation de l'État) et la gestion réalisée par la mission d'expertise « simplification et évaluation [7] » tout juste créée [8] au sein du Contrôle général économique et financier (CGEFi [9]). Par ailleurs sa propre modélisation économétrique semble bien insuffisante : « L'expérience révèle au demeurant une certaine asymétrie entre d'une part les fiches établies pour les projets de texte concernant les collectivités territoriales […] (les évaluations en la matière étant susceptibles de bénéficier (…) des importants travaux statistiques et outils de simulation que pilote la direction générale des collectivités locales (…) et les fiches adressées pour les projets de texte concernant les entreprises, ou l'aspect « entreprises » des projets adressés au commissaire. Trop souvent, en effet, les indications portées dans ces dernières laissent fortement à désirer, en termes de précision comme d'exactitude [10] »

Dans ces conditions, les « modélisations » concernant les autres dimensions impactant les entreprises : coûts internes spécifiques, coûts financiers induits, modification de la structure des marchés et des comportements des consommateurs etc. ne sont tout simplement pas ou mal envisagés, individualisés et insuffisamment chiffrés, ce qui nuit à la documentation des fiches d'impact jointes aux projets d'ordonnances, de décrets et d'arrêtés depuis la circulaire du 17 février 2011 relative à la simplification des normes, qui impose l'évaluation préalable des projets réglementaires au côté des projets de loi (loi organique n°2009-403 du 15 avril 2009).

![]() Second point de blocage, l'apparent éclatement des structures de chiffrage et l'absence de contraintes standardisatrices suffisamment abouties : le contrôle des études d'impact accompagnant les projets normatifs est désormais dévolu depuis le 10 novembre 2011 au commissaire à la simplification, fonction créée au sein du Secrétariat général du gouvernement (SGG). Par ailleurs, la tâche de simplification est menée de concert par la DGME, par la mission d'expertise et évaluation du CGEFi (voir supra) et par la commission de réduction de la paperasse [11] (installée depuis le 19 mars 2012), laquelle dépend en partie de la DGCIS (Direction générale du commerce, de l'industrie et des services [12]). La question de l'évaluation, et plus concrètement des études d'impact est donc un enjeu interministériel qui mobilise un grand nombre d'acteurs. La résultante est l'apparente dissolution des responsabilités. Or si l'arbitrage politique est légitime, il n'existe pas encore de véritable répartition des rôles :

Second point de blocage, l'apparent éclatement des structures de chiffrage et l'absence de contraintes standardisatrices suffisamment abouties : le contrôle des études d'impact accompagnant les projets normatifs est désormais dévolu depuis le 10 novembre 2011 au commissaire à la simplification, fonction créée au sein du Secrétariat général du gouvernement (SGG). Par ailleurs, la tâche de simplification est menée de concert par la DGME, par la mission d'expertise et évaluation du CGEFi (voir supra) et par la commission de réduction de la paperasse [11] (installée depuis le 19 mars 2012), laquelle dépend en partie de la DGCIS (Direction générale du commerce, de l'industrie et des services [12]). La question de l'évaluation, et plus concrètement des études d'impact est donc un enjeu interministériel qui mobilise un grand nombre d'acteurs. La résultante est l'apparente dissolution des responsabilités. Or si l'arbitrage politique est légitime, il n'existe pas encore de véritable répartition des rôles :

o entre une fonction de contrôle et de standardisation des méthodes d'évaluation ex ante (Commissaire à la simplification),

o une unification des outils de modélisation (qui pour le moment sont éclatés entre OSCAR et des modèles ad hoc dans chacun des ministères), portée par une structure unique d'appui,

o des responsables ministériels des évaluations (ce qui devrait normalement être le cas à en juger par le contenu de la circulaire du 7 juillet 2011 relative à la qualité du droit [13]).

Or il y a urgence puisque l'amélioration de la qualité de la législation implique la mise en place d'une véritable « logistique » de la production normative, notamment au travers du système intégré SOLON (système d'organisation en ligne des opérations normatives), permettant le suivi des textes en cours d'élaboration.

3) Le Test PME dans l'administration, un enjeu de compétitivité et d'Open Data

En conséquence, il importe que devant l'automatisation croissante du suivi des procédures de production des textes, la pertinence de l'étude d'impact puisse conditionner le succès (dépôt/promulgation), l'amendement (atténuation pour les entreprises du texte originel), l'ajournement (études complémentaires) ou le retrait pur et simple du projet normatif envisagé (réglementaire ou législatif). Le plus choquant dans l'étude européenne commentée, est que les autorités administratives françaises affirment que les études d'impact n'ont pas d'incidence sur le devenir des textes proposés. La conclusion logique de l'absence de réponse quant à l'utilité pour les entreprises de bénéficier du test PME en découle nécessairement. A ce stade plusieurs pistes pourraient utilement être suivies :

![]() Conférer au commissaire à la simplification la dimension d'une autorité administrative indépendante permettant de juger de la pertinence des évaluations proposées, et lui permettre de peser véritablement sur la réorientation des textes (comme son homologue britannique le Regulatory Policy Committee). Lui conférer un pouvoir disciplinaire sur la qualité des évaluations proposées conformément aux standards diffusés.

Conférer au commissaire à la simplification la dimension d'une autorité administrative indépendante permettant de juger de la pertinence des évaluations proposées, et lui permettre de peser véritablement sur la réorientation des textes (comme son homologue britannique le Regulatory Policy Committee). Lui conférer un pouvoir disciplinaire sur la qualité des évaluations proposées conformément aux standards diffusés.

![]() Désigner un responsable ministériel des évaluations normatives, chargé du suivi et du contrôle qualité des projets proposés dans l'interface SOLON.

Désigner un responsable ministériel des évaluations normatives, chargé du suivi et du contrôle qualité des projets proposés dans l'interface SOLON.

![]() Tirer les conséquences économiques des études d'impact effectuées en modifiant les mesures envisagées en direction et au bénéfice des PME (simplification des obligations déclaratives, fiscalité dérogatoire, exemptions partielles ou temporaires, réduction de coûts spécifiques etc.)… avant de proposer des évaluations complémentaires nécessitant une nouvelle validation du commissaire à la simplification.

Tirer les conséquences économiques des études d'impact effectuées en modifiant les mesures envisagées en direction et au bénéfice des PME (simplification des obligations déclaratives, fiscalité dérogatoire, exemptions partielles ou temporaires, réduction de coûts spécifiques etc.)… avant de proposer des évaluations complémentaires nécessitant une nouvelle validation du commissaire à la simplification.

![]() Mise en place d'un objectif clair de réduction des coûts normatifs (et pas seulement de la charge administrative pour les entreprises) avec la mise en place à l'instar des collectivités territoriales d'un moratoire des mesures réglementaires en direction des PME (avec une logique de coût constant ou d'économies réalisées).

Mise en place d'un objectif clair de réduction des coûts normatifs (et pas seulement de la charge administrative pour les entreprises) avec la mise en place à l'instar des collectivités territoriales d'un moratoire des mesures réglementaires en direction des PME (avec une logique de coût constant ou d'économies réalisées).

![]() Promouvoir une démarche participative et émulatrice en matière d'évaluation (Best practices), en rendant publiques les études d'impact accompagnant les projets de loi et de règlements (Open Data).

Promouvoir une démarche participative et émulatrice en matière d'évaluation (Best practices), en rendant publiques les études d'impact accompagnant les projets de loi et de règlements (Open Data).

Cette dernière proposition est sans doute la plus importante pour améliorer la qualité des évaluations proposées. Elle aurait le mérite de concilier l'approche du commissaire à la simplification lors de son dernier rapport [14] avec la Charte de déontologie des membres du gouvernement proposée le 17 mai 2012 par le Président et le Premier ministre. Celle-ci dispose en effet : « Plus généralement, le gouvernement a un devoir de transparence. Il respecte scrupuleusement les dispositions garantissant l'accès des citoyens aux documents administratifs. Il mène une action déterminée pour la mise à disposition gratuite et commode sur internet d'un grand nombre de données publiques [15]. »

En matière d'Open Data, la publication des études d'impact réglementaires devrait permettre de prendre le nouveau gouvernement au mot, tout en améliorant la compétitivité normative de la France.

[1] http://ec.europa.eu/enterprise/poli…

[2] Celui-ci se concentrant plutôt sur la production normative elle-même avec l'idée d'un objectif de 2 pour 1 : suppression de 2 normes pour 1 créée.

[3] Direction générale des politiques internationales, Barriers and Best Practices in SME test implementation, juillet 2011. IP/A/ITRE/ST/2010-08 PE464.437

[4] En ce sens, entre autres, pour la Commission, Bruxelles, 23.11.2011, COM(2011) 803 final, Minimizing regulatory burden for SMEs, Adapting EU Regulation to the needs of Micro-Enterprises, mais aussi OCDE, Mieux légiférer en Europe : France, OCDE 2010, dans le cadre du projet de tableau comparatif des charges administratives dans certains pays membres (Red Tape Scoreboard Project) lancé en 2004, ainsi que la mise en place du site www.administrative-burdens.com ), voir, p.2 Annexe 5, Tome 2, IGF, Philip Dane, Rapport sur l'élaboration d'un outil d'évaluation des coûts administratifs de la réglementation, décembre 2007.

[5] Cf, Commission européenne, Part III : Annexes to Impact Assessment Guidelines, 15 janvier 2009, p.32.

[6] Voir rapport de mission auprès du Premier ministre, Jean-Luc Warsmann, Rapport sur la qualité et la simplification du droit, décembre 2008.

[7] Se reporter au premier rapport d'activité du Commissaire à la simplification, mars 2012, p.30.

[8] Arrêté du 8 mars 2012 publié au J.O. du 14 mars 2012. NOR : EFIU1206968A

[9] Concernant la création en 2005 du CGEFi, voir Charles Coppolani, Le contrôle général économique et financier, ENA, Revue française d'administration publique, 2007/4 –n°124, p.625-631. La création résulte du décret n°2005-436 du 9 mai 2005.

[10] Rapport d'activité 2011 du Commissaire à la simplification, p.29, mais aussi le développement suivant : « De toute évidence, comme le commissaire à la simplification a régulièrement eu l'occasion de le vérifier par lui-même, l'outil « Oscar », qui devrait permettre aux ministères de quantifier les charges administratives induites par leurs projets de réglementation, est sous-employé… », http://www.ladocumentationfrancaise… .

[11] http://www.economie.gouv.fr/reduire…

[12] Voir, DGCIS, Bilan 2011 objectif 2012, p.45. Organisme du ministère des Finances qui est en liaison avec les entreprises aux niveaux européen et national quant aux problématiques de simplification (CNI, Small Business Act etc.)

[13] Celle-ci dispose en effet que « il est nécessaire qu'il existe une structure unique compétente pour l'ensemble du ministère, placée sous l'autorité du haut fonctionnaire chargé de la qualité de la réglementation. Et il faut que son responsable puisse accéder à l'ensemble des informations relatives à la production normative du ministère. » Ce responsable de la logistique de la légistique pourrait naturellement être désigné comme responsable de la qualité de l'évaluation réalisée par la cellule de chiffrage du ministère quant à ses études d'impact et le renseignement de ses fiches d'évaluations.

[14] Rapport d'activité 2011 : « Ne conviendrait-il pas de rendre publiques les fiches d'impact produites par les ministères ? Le commissaire à la simplification entend ici ouvrir le débat, compte tenu de l'intérêt qui s'attacherait à une mesure (…) dont bénéficient aujourd'hui les études d'impact visant les projets de lois, et plaçant donc l'évaluation préalable des textes réglementaires concernés sous le contrôle de l'opinion publique, tendrait sans doute à inciter les ministères à améliorer la qualité de cette évaluation. »

[15] Pour accéder à la charte de déontologie du gouvernement du 17 mai 2012