Logement social : pourquoi toujours plus d'argent ?

Les prêts de haut de bilan bonifiés mis en place par la Caisse des dépôts et consignations ont suscité l'enthousiasme des bailleurs sociaux qui se sont déclarés prêts à réaliser pour plus de 6,5 milliards d'euros d'investissement dans la construction de nouveaux logements et la rénovation thermique. Le seul problème c'est que lorsqu'on regarde de près la situation financière des bailleurs sociaux, ils disposent de l'auto-financement qui devrait leur permettre d'assurer seuls cet investissement. Alors pourquoi flécher tant d'argent vers le logement social ? Si ce n'est par souci de soutenir l'emploi dans la construction en cette période pré-électorale.

Les prêts de haut de bilan bonifiés

Dès l’année 2015, Pierre-René Lemas avait évoqué un mécanisme de financement en « haut de bilan », qui devait permettre de renforcer les fonds propres des bailleurs sociaux afin de soutenir leurs efforts d’investissement. En début d’année 2016, il avait confirmé devant la commission des affaires économiques de l’Assemblée nationale : « l’objectif est de dégager, au profit des organismes HLM, une enveloppe comprise entre 1 et 1,5 milliard d’euros de prêts à taux zéro sur une période longue d’au moins vingt ans, sans différé d’amortissement. Si nous avons fait au Président de la République cette suggestion, qu’il a retenue, c’est parce que nous savons, les uns et les autres, qu’il sera de plus en plus difficile de développer les financements de l’aide à la pierre au sens traditionnel du terme. Or, les organismes HLM ont un besoin majeur de financement et d’accès à l’emprunt. Mais, pour cela, la majorité d’entre eux doivent renforcer leurs fonds propres. »

Cet engagement s’est concrétisé à l’occasion du discours du président de la République pour le bicentenaire de la CaisseLe directeur général de la Caisse des dépôts est l’ancien secrétaire général de la présidence de la République de François Holande, il est par ailleurs ancien élève de l’Ena, promotion Voltaire tout comme François Hollande. et a été formalisé au printemps entre le gouvernement, la Caisse des dépôts et Action Logement (ex-1% Logement) :

« Les prêts de haut de bilan viennent compléter les mesures du Gouvernement pour sécuriser le financement du logement social. Ils permettront d'accompagner la mutation du parc social, de renforcer le soutien à la rénovation et d'encourager la production d’un habitat durable » a déclaré Emmanuelle Cosse, ministre du Logement. « Ce dispositif innovant permettra aux bailleurs des investissements supplémentaires et contribuera à amplifier la reprise du secteur de la construction ».

De son côté, Pierre-René Lemas a déclaré « La Caisse des Dépôts, premier financeur du logement social, souhaite soutenir les bailleurs sociaux dans la stratégie d’accélération de leurs investissements » et d’ajouter qu’il portera « l’effort d’intensification de la rénovation, notamment thermique, de leur parc, qui bénéficie à leurs 11 millions de locataires. Ce faisant, c’est également un soutien à la création d’emplois dans le secteur du bâtiment. »

Enfin Jacques Chanut a réagi en tant que président d’Action Logement pour souligner que « grâce à la réforme initiée par les Partenaires sociaux, Action Logement est en capacité de mieux soutenir la production de logements et la rénovation des parcs locatifs des bailleurs sociaux sur l’ensemble des territoires dans leur diversité. Ce nouveau dispositif financier innovant est la preuve tangible de notre engagement auprès de tous les opérateurs du logement social selon un principe d’universalité et d’équité. »

Les objectifs poursuivis sont multiples : poursuivre l’effort en matière de construction de logements sociaux, curseurs de l’action présidentielle, compenser le trou d’air dans la construction résidentielle de l’année 2014/2015 et relancer l’emploi (on dit généralement qu’un logement construit c’est entre 1 et 2 emplois créés dans le secteur de la construction). Un élément qui n’a pas dû échapper à Jacques Chanut président d’Action logement et également de la puissante Fédération française du bâtiment (FBB).

En pratique ces prêts de haut de bilan consistent en prêts de longue durée, 40 ans, avec un taux zéro et un différé de remboursement pendant 20 ans (contrairement aux premières déclarations de P-R. Lemas), autrement dit pendant 20 ans les organismes de logement social n’auront rien à payer. A l’issue des 20 premières années, le taux d’intérêt se situera au niveau du livret A +0,6%. D’où leur appellation de prêt de haut de bilan car assimilable à des subventions sur fonds propres… en tout cas pendant 20 ans. D’ailleurs, le directeur général de l’Union sociale de l’habitat préfère parler de prêts équivalent-subvention remboursables à 20 ans. Pour le directeur de la Caisse des dépôts, ce mécanisme constitue « l’innovation financière la plus emblématique de ces dernières années ».

L’enveloppe initiale était de 2 milliards d’euros mais à l’occasion du dernier congrès du monde HLM à Nantes en septembre, le Premier ministre a porté cette enveloppe à 3 milliards. Les deux milliards initiaux ont été apportés à parité par la Caisse des dépôts et un milliard d’emprunt à la Banque européenne d’investissement, une première ! Les prêts sont bonifiés par Action Logement (pour 300 millions) et par la Caisse des dépôts conduisant le directeur de la Caisse à déclarer « c’est la première fois depuis des décennies que nous allons en quelque sorte auto-bonifier nos prêts ! ».

Un investissement dans les zones tendues et détendues

On peut noter que le communiqué de presse précise : « Tous les organismes de logement social, sur l’ensemble des territoires, tendus ou détendus, sont potentiellement éligibles à ces nouveaux prêts, qui seront instruits par le réseau régional de la Caisse des Dépôts sur la base d’une analyse des plans d’investissement. D’ici 2019, c’est ainsi la rénovation de 150.000 logements et la création de 20.000 logements sociaux supplémentaires qui pourront être accompagnées. » D’ailleurs le Premier ministre a souhaité que le milliard supplémentaire soit davantage fléché vers la production nouvelle.

En effet, un des enjeux était de ne pas flécher l’aide publique vers la seule construction où il aurait été nécessaire de concentrer l’effort sur les seules zones tendues. En privilégiant la rénovation c’est ainsi toute la France – et par ricochet toutes les entreprises du secteur de l’artisanat et du bâtiment – qui bénéficie de cet effort. Un effort qui peut sembler cependant sur-calibré étant donné qu’un tiers des logements sociaux sont déjà classés dans la catégorie A, B ou C en termes énergétiques, soit parmi les bons élèves, tandis que seulement 14% du parc privé se situe dans ces catégories.

De même les derniers chiffres publiés par la Caisse elle-même suggèrent que le soutien à l’investissement n’était pas forcément nécessaire. Dans une étude publiée à l’occasion du congrès HLM par la Caisse des dépôts qui repose sur l’analyse des comptes de près de 500 bailleurs sociaux représentant 4,6 millions de logements, il est écrit que « le secteur a su absorber des niveaux très élevés d’investissement depuis 5 ans sans subir de dégradation de sa situation financière. » L’étude souligne que « au cours des deux dernières années, la structure financière s’est renforcée grâce à un niveau d’autofinancement satisfaisant et malgré des investissements toujours soutenus, de sorte que le secteur pris dans son ensemble affiche une situation saine en 2014 », soit un autofinancement équivalent à 15,8% des loyersSelon la Caisse, le taux d'autofinancement moyen des HLM serait de 15,8%. Pour les HLM on calcule différents taux d'autofinancement, mais le plus courant est l'autofinancement net soit la capacité d'autofinancement moins les amortissements d'emprunts locatifs ce qui donne aujourd'hui environ 10% en moyenne . Mais il faut y ajouter les plus-values retirées des ventes de logements qui représentent et environ 5% des loyers d'où le chiffre de la Caisse. en dépit d’une augmentation des charges d’exploitation sur la période. Le secteur du logement social n’avait donc pas forcément besoin de cet effort d’investissement.

Cet effort contraste avec les politiques de logement social ailleurs en Europe où les gouvernements ont freiné leurs efforts. La France se singularise par la poursuite d’un engagement public alors même que Jean-Louis Dumont, président de l’Union sociale de l’habitat a annoncé que l’année 2015 était une année exceptionnelle en matière de construction de HLM à hauteur de 140.000 / 150.000 logements produits, soit un tiers de la production française. Mais le secteur fortement pourvoyeur en emplois ne pouvait pas être lâché dans la dernière ligne droite de la présidentielle.

Mais cette politique n'est pas sans conséquence : cet argent risque d'alimenter la spéculation foncière et de déclencher des travaux pas vraiment nécessaires et coûteux. En 2015, par exemple, la construction de logements HLM en ile-de-France a représenté 50% du total de la construction de logements de la région et les organismes se sont vu assigner un objectif de doublement de ce chiffre dans les 3 ans avec ces nouveaux financements. Va-t-on arriver à construire dans cette région 7 logements HLM pour 3 logements privés en accession ou locatifs ? En province hors grandes métropoles, la quasi totalité de l'autofinancement est consacré aux travaux d'amélioration thermique et autres. Faut-il consacrer chaque année dans ces zones (80% du territoire français) 20% des loyers à la rénovation thermique dont la " rentabilité " est de moins de 1% ?

Il reste de tout cela une impression de grande confusion

D’abord par l’objectif poursuivi : l’argent de l’EuropeA noter que ce n’est pas la première fois puisque déjà lorsque Christine Boutin était ministre du logement la BEI avait prêté 500 millions d’euros.et des marchés financiers va soutenir les bailleurs sociaux alors même que ceux-ci ont les moyens d’investir pour construire des logements, et alors même que les chiffres de la production sont à la hausse. On pourra toujours dire qu’il s’agit d’argent privé mais on est quand même frappé que lorsque le Premier ministre arrive à Nantes et décide de porter l’enveloppe de 2 à 3 milliards d’euros, tout le monde s’exécute.

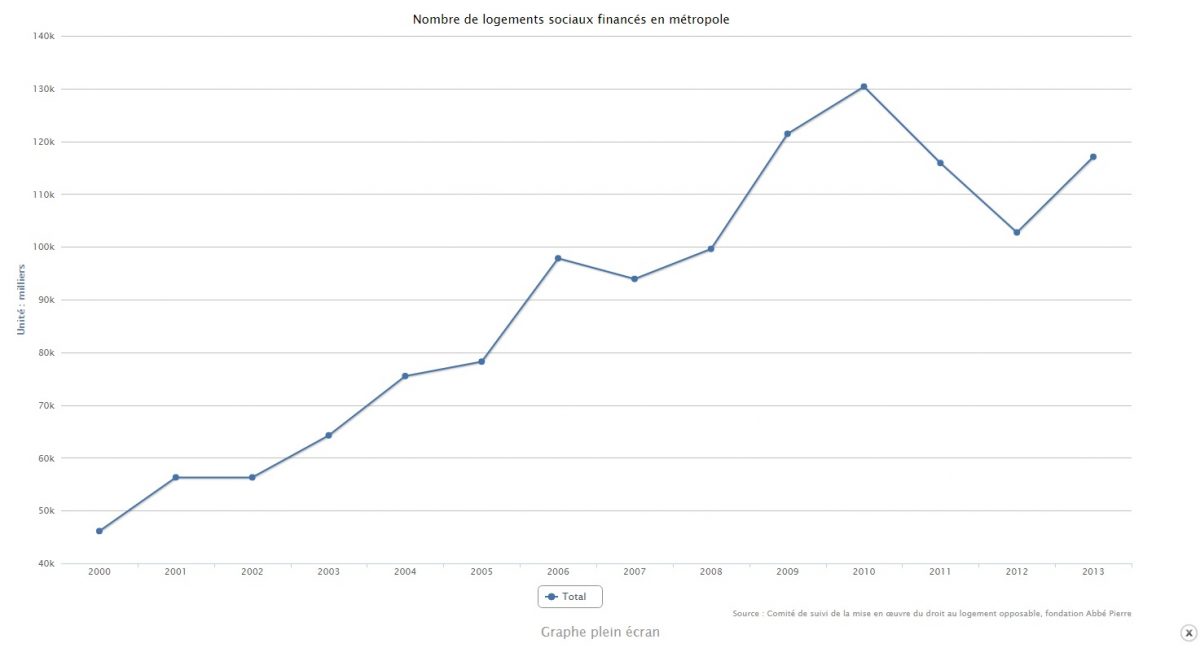

Voici l'évolution du nombre de logements sociaux financés en métropole depuis 2000. Le chiffre atteint un peu moins de 120.000 logements en 2013 et aura atteint 140.000 en 2015. Source : Observatoire des inégalités à partir des données Fondation Abbé Pierre.

Ensuite par la complexité du circuit de financement : les prêts seront bonifiés par Action Logement qui est financé par un prélèvement sur les entreprises et par la Caisse qui va pour cela mobiliser des fonds tirés de son activité d’investisseur : objectif, séduire les bailleurs qui en cette période de taux bas pourraient être tentés par un financement classique auprès des banques. Ce qui remet en question le modèle du livret A, ce placement qui canalise une bonne part de l’épargne des Français alors que l’on devrait plutôt encourager les Français à investir directement dans leurs entreprises.

Enfin, sur la finalité : s’il doit y avoir une politique publique du logement pour répondre à la crise il est aujourd’hui largement admis qu’elle doit se concentrer sur les zones tendues. En visant ici toute la France, qu’il s’agisse de territoires tendus ou détendus, la politique du logement révèle ici son véritable objectif : une politique de subvention à l’emploi.