L’envolée de la fiscalité marginale

Les débats sur la fiscalité sont en règle générale limités à des considérations macroéconomiques, où l’on observe globalement les différentes impositions et leur rendement, souvent pour conclure qu’il y a ou non une augmentation de cette fiscalité. Nous étudions ici la seule fiscalité marginale des particuliers, dont l’évolution est très significative. La France est dans l’OCDE la deuxième nation (après la Turquie) qui, entre 2007 et 2013, a le plus augmenté la fiscalité globale avec un taux d'augmentation de 2,7% du PIB, et elle est aussi dans le même temps la deuxième nation (après le Danemark) dont le taux de prélèvements obligatoires est le plus élevé, avec 45% du PIB. Et on ne peut pas prétendre que la fiscalité des particuliers n’a pas d’importance au plan économique.

Du fait que nous nous intéressons ici à la fiscalité marginale, nous excluons de cette présentation les hausses de taux concernant les impôts proportionnels, ce qui ne signifie pas bien entendu que ces dernières n’aient pas un effet d’augmentation plus forte des impôts lorsqu’elles s’appliquent à une assiette plus importante[1] : les impositions proportionnelles participent donc aussi de la politique de redistribution par leur nature et encore davantage toutes les fois qu’elles sont augmentées.

Cela dit, même en se tenant à la seule fiscalité marginale, il existe plusieurs façons d’augmenter cette fiscalité. La première consiste évidemment à augmenter la progressivité des taux des impôts progressifs – ou à remplacer une imposition proportionnelle par une imposition progressive. C’est la plus visible et de ce fait celle qui mécontente le plus les contribuables, raison pour laquelle les pouvoirs publics recourent de plus en plus à des moyens plus subtils pour parvenir au même résultat du point de vue de la redistribution : il s’agit alors, soit des diminutions d’impôts ne profitant qu’aux contribuables les moins imposés (l’augmentation relative de l’impôt marginal se réalise par l’autre bout de l’échelle), soit des augmentations de prestations sous conditions de ressources, soit enfin de la mise sous conditions de ressources de prestations jusqu’alors considérées comme universelles. Dans ces derniers cas, ce n’est pas à proprement parler la fiscalité marginale qui augmente, mais l’écart entre la fiscalité de ceux qui ne participent pas ou peu à l’effort de solidarité mais en sont les bénéficiaires, et celle de ceux qui sont mis à contribution – ce qui revient finalement au même.

Les augmentations de taux des impôts progressifs

1. À tout seigneur tout honneur, l’impôt sur le revenu (IR) a vu son taux marginal d’abord diminuer de 54% à 48%, puis à 40% en 2007 (revenus de 2006), mais cela s’est fait en contrepartie de l’intégration de l’abattement de 20% dans le barème. Puis ce taux a réaugmenté à 41% en 2011 (revenus de 2010), puis à 45% en 2013 (revenus de 2012) pendant qu’en même temps les tranches n’étaient pas réévaluées. S’y ajoutent depuis 2011 une contribution exceptionnelle aux taux successifs de 3% au-dessus de 250.000 euros et 4% au-dessus de 500.000 euros. (La taxe sur les très hauts revenus de 75% a été déclarée inconstitutionnelle et temporairement mise à la charge des établissements payeurs – mais bien entendu elle a fait des dégâts considérables quant à la perception de la fiscalité française).

Bien qu’il s’agisse d’une imposition proportionnelle, et vu son importance, on mentionnera le forfait social (payé sur l’intéressement et la participation principalement), créé en 2009 au taux de 2%, et liquidé maintenant aux taux de 8% ou 20% selon les cas.

2. La baisse du quotient familial, de 2.000 euros (2.336 euros en 2012) à 1.500 euros par demi-part, à compter de 2014, a eu pour conséquence directe l’augmentation de l’IR, et ce à partir de 58.033 euros pour un couple avec un enfant. On remarque ici une incohérence flagrante consistant à « défamilialiser » l’imposition sur le revenu pendant qu’en même temps on familialise davantage les minima sociaux. C’est ainsi que pour le calcul du RSA socle, la présence d’un enfant dans un ménage augmente la prestation (non taxable) de 205 à 220 euros par mois, soit entre 2.460 et 2.640 euros par an, alors que cette même présence n’est plus comptée que pour 1.500 euros lorsqu’il s’agit du calcul du quotient familial !

3. Les barèmes de l’ISF ont subi des variations nombreuses au gré des majorités. Récemment le gouvernement de gauche a rétabli l’ancien barème à 1,50%, contre 0,50% en 2012, en diminuant le seuil de la dernière tranche (10 millions contre 16,790 millions avant 2012), et a institué une imposition originale de la première tranche, consistant à définir un seuil de 1,3 million qui, une fois dépassé, taxe le capital à partir de 800.000 euros (au taux de 0,5% entre les deux chiffres).

Les impôts proportionnels devenus progressifs

4. Il s’agit ici de l’imposition des plus-values sur la cession des valeurs mobilières, depuis toujours taxées en France et à l’étranger au taux fixe du prélèvement forfaitaire (19%), et depuis 2012 intégrées (rétroactivement au 1er janvier 2012) dans l’assiette de l’IR, donc taxées au taux progressif.

5. Menaces sur la CSG ? Cette question agite les pouvoirs publics depuis 2012 dans le cadre d’une « grande réforme » fiscale. Toujours repoussée, cette réforme de très grande ampleur qui consisterait à fusionner CSG et IR, donc à rendre la CSG progressive (c’est la seconde imposition française par le rendement, 90 milliards environ), paraît devoir être mentionnée dans la principale motion du PS, non encore rendue publique, en vue de son prochain congrès de juin à Poitiers)[2].

Les diminutions d’impôts ne profitant qu’aux contribuables les moins imposés

6. La suppression de la première tranche de l’IR à 5,5% en 2015 va selon Bercy concerner 9 millions de contribuables et aboutir à ce que 1 million de ménages sortent de l’imposition. Le coût pour les finances publiques en est estimé à 3,3 milliards d’euros. Moins de 47% des foyers français paieront désormais l’IR, ce qui constitue un record à la baisse. Cette suppression fait suite à la réduction exceptionnelle de l’IR profitant en 2014 aux millions de contribuables les moins imposés. De plus le mécanisme de la décote, qui fait sortir davantage de contribuables de l’impôt, est renforcé. Selon Bercy, 22.000 foyers fiscaux vont voir en sens inverse leur IR augmenter.

Les suppressions d’avantages, non applicables aux plus bas revenus

7. L’indemnité de compensation de la CSG va être supprimée – mais pas pour tous. Ce sont les fonctionnaires qui sont ici concernés. Cette indemnité n’a plus, selon la ministre de la fonction publique Marilyse Lebranchu, de raison d’être. Instituée le 1er janvier 1998 pour compenser la perte de salaire subie par les fonctionnaires déjà en poste lors du transfert de la cotisation salariée d’assurance-maladie vers la CSG, elle devient « inéquitable » du fait que seuls les fonctionnaires en poste avant 1998 en bénéficient. Ce qui n’empêche pas que la correction de cette inéquité ne soit pas appliquée aux revenus inférieurs à 1.852 euros mensuels.

La mise sous condition de ressources de prestations jusque là universelles

8. Cela concerne les allocations familiales, et est fortement ressenti par les Français, car il s’agit de la remise en cause du principe très ancien d’universalité des prestations de solidarité accordées en fonction du statut familial, et fait passer la prestation de la redistribution horizontale (des foyers sans enfants aux foyers avec enfants), à la redistribution « verticale » des plus riches vers les plus pauvres, ce pour quoi les allocations n’ont jamais été conçues. Les allocations familiales sont la contrepartie de cotisations non plafonnées (voir ci-dessous) au taux de 5,25%, ce qui pénalise deux fois les plus hauts revenus, qui non seulement cotisaient jusqu’à présent proportionnellement à leurs revenus pour une prestation d’un montant fixe, mais maintenant cotisent pour n’avoir droit à rien. Cela fait craindre que, cette borne une fois franchie et cette injustice consacrée, on en vienne de même à s’attaquer au principe d’universalité de l’assurance maladie.

D’une façon générale, l’absence de plafonnement des cotisations sociales, quand elles donnent droit à des prestations égales pour tous (les retraites ne sont donc pas concernées), et a fortiori lorsqu’elles ne donnent droit à aucune prestation, est une singularité française, que l’on ne retrouve pas dans beaucoup de pays (voir ci-dessous).

La forte augmentation des prestations sous conditions de ressources

9. Le plan pauvreté a été mis en place en 2013. Il entraîne un plan quinquennal de fortes augmentations des minima sociaux et prestations sous conditions de ressources : les plafonds de la CMU et de l’ACS ont été relevés de 7% au-dessus de l’inflation avec pour effet le doublement des nouveaux bénéficiaires, l’AAH, après une revalorisation de 25% par le gouvernement précédent, continue sa progression, le RSA socle est augmenté de 2% par an au-dessus de l’inflation.

Parallèlement, la prime d’activité, qui doit être prochainement votée, consistera à fusionner le RSA activité et la prime pour l’emploi, et à les remplacer pour un coût supérieur à l’addition de ces deux mesures, dans le cadre d’une mesure plus simple et automatisée. En fait le résultat conduit à augmenter le smic très nettement, d’au moins 130 euros par mois pour un célibataire sans enfant (soit 11% d’augmentation du smic net compte tenu de la non imposition de la prime d’activité,), à 280 euros pour un parent isolé avec un enfant à charge (soit 24% d’augmentation). Ces sommes sont à la charge de l’État, donc du contribuable. Les bas salaires deviennent de plus en plus familialisés. Ainsi, dans le premier cas évoqué, le smic à plein temps se montera à 1.587 euros bruts et 1.266 euros nets, et dans le second à 1.737 euros bruts et 1.416 euros nets. Cette évolution vers la familialisation est l’inverse de ce que l’on constate à propos de la fiscalité des salaires supérieurs, qui voient à la fois le quotient familial et les allocations familiales diminuer ou même disparaître. Les écarts entre salaires sont encore augmentés du fait des divers allègements de charges patronales dont aucun n’est accordé après 3,5 smic, avec donc 43% de charges sur le salaire brut.

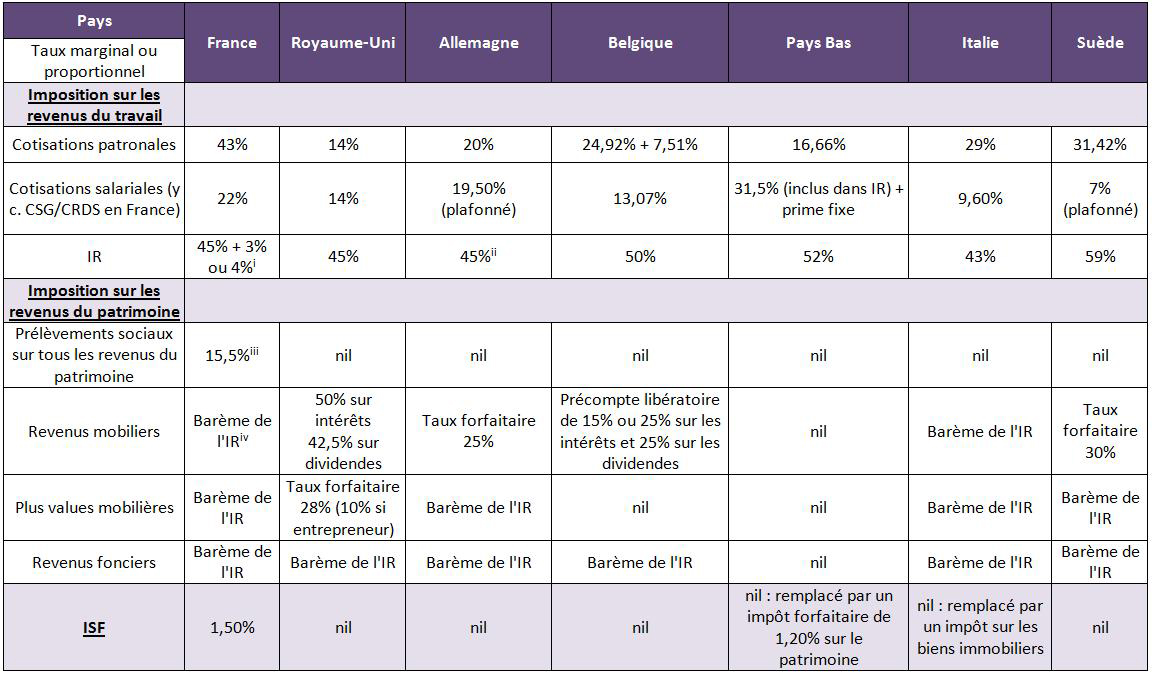

Comparatif international

Nous avons tenté d’établir pour sept pays un comparatif international des principales impositions marginales pesant sur les particuliers[3], en nous en tenant aux dispositions principales d’une fiscalité toujours très compliquée dans les détails, sauf peut-être au Royaume-Uni. Nous n’avons pas non plus, dans un souci de clarté de présentation, inclus les seuils des différentes tranches bien qu’elles puissent avoir dans certains cas une grande importance.

[i] Les taux de 3% et 4% correspondent à ceux de la contribution exceptionnelle respectivement applicables aux revenus dépassant 150.000 euros et 250.000 euros. [ii] Plus 8% sur l’impôt au titre de l’impôt religieux [iii] Partiellement déductible de l'IR [iv] Après abattement de 40% pour les dividendes. S’ajoute la taxe de 3% sur les dividendes, payée par les entreprises, qui fait actuellement l’objet d’une procédure de compatibilité avec les règles communautaires. |

Commentaires : Le taux marginal de l’IR proprement dit reste en France dans la moyenne générale européenne. Mais il s’accompagne d’impositions qui, soit sont très inférieures, soit n’existent même pas ailleurs.

C’est ainsi que, concernant les revenus du travail, l’ensemble des cotisations patronales et salariales au taux marginal, incluant la CSG/CRDS, aboutissent avec l’IR à un reste net-net pour le salarié extrêmement faible. C’est le prix qu’il faut payer en France pour un standard prétendument élevé de couverture sociale obligatoire, en notant un important effet redistributif du fait que, comme on l’a vu plus haut, seulement 46% des ménages vont payer l’IR et que les cotisations patronales sont très fortement diminuées pour les revenus inférieurs à 1,2, 1,6 ou 3,5 smic selon les cas.

À noter aussi, pour ajouter au caractère redistributif du système, que les cotisations principales ne sont pas plafonnées en France comme elles le sont dans les autres pays (par exemple les cotisations chômage sont plafonnées en Allemagne – si elles l’étaient en France, le déficit de l’UNEDIC serait encore augmenté, car les hauts salaires contribuent bien au-delà des prestations versées aux ressources de l’organisme.

Concernant les revenus du patrimoine, trois phénomènes s’ajoutent les uns aux autres pour aboutir, sur les revenus des capitaux mobiliers, à une fiscalité aberrante qui finit par dépasser l’imposition des revenus du travail : les prélèvements sociaux au taux de 15,5 n’existent nulle part ailleurs, les revenus sont maintenant taxés au barème de l’IR, y compris en France les plus-values en capital, au lieu du prélèvement forfaitaire auquel se sont ralliés la très grande majorité des autres pays (y compris la Suède), et enfin l’existence de l’ISF, qui nécessite un paiement gagé sur le rendement du capital taxé. Le résultat vient d’être constaté par un « effet Laffer » patent : le rendement fiscal des revenus mobiliers a chuté de 2 milliards d’euros en 2014…[8]

Enfin l’ISF n’existe dans aucun autre pays. Aux Pays-Bas, un impôt forfaitaire de 1,20% est perçu sur la valeur du patrimoine, mais le fisc n’impose ni les revenus de ce patrimoine, ni, en majorité, les plus-values de cession !

L’EMTR comparé, étude de la Commission européenne de 2014. L’EMTR signifie Effective Marginal Tax Rate. C’est une notion différente de celle que nous avons étudiée ici, et qui a pour but de calculer la perte due à la fiscalité subie sur une unité supplémentaire de gain. La Commission européenne l’a notamment calculé dans un Taxation Paper datant de 2014 pour la production des entreprises, en prenant en considération la fiscalité portant sur la totalité des coûts de production (incluant donc pour partie la fiscalité pesant sur les particuliers comme les cotisations. Le résultat est sans appel : l’EMTR est égal en France à 41,3%, très au-dessus de tous les autres pays (21,5% au Royaume-Uni, 31,5% en Allemagne, 32% en Belgique, 18,7% aux Pays-Bas, 34,8% en Italie, 34,9% en Suède). A méditer ! |

Conclusion

« L’emploi, l’emploi, l’emploi », clame le gouvernement lorsqu’il s’agit d’assigner une priorité à son action. En réalité, c’est la réduction des inégalités qui est beaucoup plus sa marque, même si le gouvernement précédent y a eu aussi une part importante (baisse du quotient familial, prélèvements sociaux, contribution exceptionnelle sur les hauts revenus). Cette réduction, résultat de la redistribution par la fiscalité dont nous avons donné les exemples les plus patents, atteint sa limite, et on ne voit pas bien sur quels leviers le gouvernement peut encore agir, comme il a prévu de le faire selon ses déclarations. Politiquement, il ne semble pas que le chef de l’État y trouve avantage, faute peut-être de faire suffisamment de pédagogie. Et pourtant la suppression de la première tranche de l’IR est un signal fort.

Le malheur est que le gouvernement perd ce faisant sur tous les tableaux de ses priorités, et notamment sur celui du chômage. Car l’envolée de la fiscalité marginale des particuliers n’est pas sans effet sur l’emploi, en taxant énormément les hauts revenus. C’est un ensemble de dispositions qu’il faut mettre en cause plus qu’isolément un impôt ou une taxe en particulier. L’étude de la fiscalité marginale montre que cet effort est de plus en plus exigé des classes favorisées mais aussi moyennes, dont on réduit considérablement le revenu disponible « arbitrable ».

À montrer particulièrement du doigt, comme nous l’avons vu, les dommages causés à l’économie par l’alignement – d’ailleurs dépassé – de l’imposition du capital sur celle du travail, couplé avec l’ISF, ainsi qu’une participation beaucoup trop restreinte de chaque Français (46%) à l’impôt sur le revenu, symbole de la solidarité nationale.

[1] Par exemple, un impôt simplement proportionnel de 10% aboutit à un prélèvement de 100 sur une assiette de 1.000, et à un prélèvement de 1.000 sur une assiette de 10.000. Si le taux de cet impôt passe à 15%, dans le premier cas le prélèvement sera augmenté de 50, et dans le second de 500. Ce phénomène est particulièrement visible à propos de l’augmentation vertigineuse des prélèvements sociaux sur les revenus du capital, maintenant taxés au taux de 15,5 %, comparativement à un taux de 1,1% pour la CSG en 1991, passant à 8,20% en 2005, de 0,5% pour la CRDS depuis 1996, à un taux de 2% en 1998, comparé à 4,5% depuis 2012 pour le prélèvement social, plus 0,3% de contribution additionnelle depuis 2004, et enfin une autre contribution additionnelle de 1,1% depuis 2009 pour financer le RSA, portée à 2% depuis 2013 pour financer la prime de Noël pérennisée… Si l’on ajoute que les bénéficiaires des revenus du capital sont naturellement les contribuables du haut de la répartition des revenus, on voit que de tels changements brutaux ont un effet considérable sur les prélèvements payés par les plus riches, même s’ils ne sont que proportionnels et non pas progressifs..

[2] Motion dans laquelle on pourrait lire : « Pour les ménages, nous souhaitons que le chantier de l’impôt citoyen soit engagé dès le projet de budget pour 2016 par un prélèvement à la source de l’impôt sur le revenu et une réduction de la CSG sur les premières tranches de revenus. Lisible pour le contribuable, cette première étape permettra de poser le socle du rapprochement entre l’impôt sur le revenu et la CSG ». Mais faut-il accorder une réelle importance à ce texte écrit pour les seuls besoins de la stratégie interne au parti – et qui évidemment n’engage en rien le chef de l’État ?

[3] Les impositions proportionnelles ont été incluses lorsqu’elles font partie d’un ensemble comprenant des impositions progressives. Nous n’avons pas inclus la TVA, qui est entièrement proportionnelle, sachant que les taux français sont inférieurs aux taux européens pour les biens de première nécessité, et dans la moyenne pour le taux normal, sauf pour les pays comme le Danemark qui ont remplacé les cotisations sociales par la TVA (au taux de 25% contre 20% en France).

[4] Les taux de 3% et 4% correspondent à ceux de la contribution exceptionnelle respectivement applicables aux revenus dépassant 150.000 euros et 250.000 euros.

[5] Plus 8% sur l’impôt au titre de l’impôt religieux

[6] Partiellement déductible de l'IR

[7] Après abattement de 40% pour les dividendes. S’ajoute la taxe de 3% sur les dividendes, payée par les entreprises, qui fait actuellement l’objet d’une procédure de compatibilité avec les règles communautaires.

[8] À noter cependant que l’imposition des revenus mobiliers est à peu près au même niveau au Royaume-Uni, tous impôts compris, qu’en France.