Le RSA va-t-il remplacer la trappe à inactivité par une trappe à Smic ?

Dans le numéro de juin de Société Civile, nous mettions en avant la modification des relations employeurs/salariés introduite avec le Revenu de solidarité active.

Mais un autre phénomène pose problème avec la mise en place de ce nouveau dispositif : avec les exonérations sociales et le RSA, la participation de l'État au coût du travail devient considérable pour les bas salaires. Et au-delà du Smic, le coût du travail explose pour l'employeur, pour un gain minimal en faveur du salarié.

Avec le risque au final d'introduire une véritable « trappe à Smic » ?

Le Revenu de solidarité active (RSA) a été mis en place en 2007, en reprenant une des mesures phares proposées par Martin Hirsch, alors président d'Emmaüs, qui visait à supprimer les effets de seuil désincitatifs à la reprise du travail. Le RSA vise à lutter contre la pauvreté en faisant en sorte que chaque heure travaillée, même dans le cadre d'un temps très partiel, procure un gain par rapport à l'état d'inactivité. Mais depuis sa mise en place, sous forme d'expérimentations dans une trentaine de départements, les interrogations se multiplient sur les possibles interactions avec les minima sociaux.

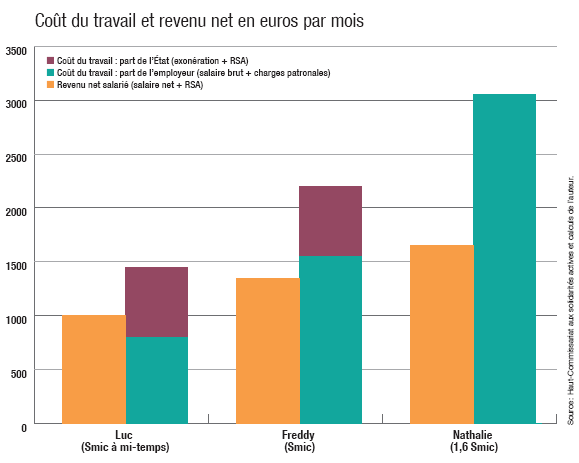

Evaluation du revenu en fonction de trois situations différentes

Le graphique ci-dessous examine trois cas : celui du salarié travaillant à mi-temps sur la base du Smic (nous l'avons appelé Luc), celui d'un smicard à plein-temps (Freddy) et enfin celui d'un plein-temps, mais rémunéré sur la base de 1,6 Smic (Nathalie), valeur légèrement supérieure à celle du salaire médian français, lequel est à peu près égal à une fois et demie (1 528 euros) la valeur du Smic net de l'année de référence. Dans l'hypothèse retenue, nos cobayes, Luc, Freddy et Nathalie, n'effectuent pas d'heures supplémentaires et sont tous les trois membres d'un couple monoactif, avec un enfant. Nous avons voulu comparer ces trois cas du point de vue du coût du travail et du revenu net restant au salarié, en intégrant les hypothèses retenues par le Haut-Commissariat aux solidarités actives pour le RSA, telles qu'elles ont été présentées à la presse le 9 juillet.

Dans chaque cas, nous avons calculé le revenu net restant au salarié après prélèvements sociaux (part employeur et part salarié), mais sans tenir compte de la fiscalité éventuelle sur les revenus, trop peu modélisable. Ce revenu est composé de l'addition du salaire net perçu de l'employeur, du RSA et aussi de la prime pour l'emploi dans la mesure où elle subsisterait. Dans les cas que nous avons analysés, cette prime est nulle car elle est absorbée par un RSA plus important dans les deux premiers cas, mais également dans le dernier cas, car Nathalie dépasse le plafond de ressources.

Parallèlement, nous avons aussi calculé le coût du travail de chacun, en distinguant sur qui et à quel niveau pèse la charge correspondante, à savoir le salaire brut et les prélèvements sociaux pour l'employeur et pour l'État, le coût des exonérations sociales et du RSA (en l'absence en l'occurrence de prime pour l'emploi) [1]. Il est à noter que le coût pour l'État est nul pour Nathalie, car à son niveau de salaire, les exonérations sociales ne sont plus disponibles et qu'elle ne bénéficie ni du RSA, ni de la Prime pour l'emploi.

Qu'observe-t-on à la lecture de ce graphique ?

1. La prise en charge du coût du travail par l'État serait absolument considérable, puisqu'elle atteindrait 46 % de ce coût pour Luc et 30 % pour Freddy. Jamais cette prise en charge n'a été aussi importante. Le montant global pour le budget national dépasse 35 milliards d'euros (23 pour les exonérations sociales sur les bas salaires, hors heures supplémentaires, et 13 pour le RSA [2]). Quant au nombre de salariés concernés, on sait qu'il y a en France environ 17 % de salariés payés sur la base du Smic. Dans les hypothèses actuelles, les avantages liés au RSA se poursuivraient jusqu'à un salaire compris entre 1,1 et 1,2 Smic, étant entendu que ces avantages, qui sont « familialisés », varient grandement en fonction de la composition de la famille.

2. Freddy, qui pourrait s'attendre à percevoir le double de Luc puisqu'il travaille à plein-temps, ne percevrait en réalité que 33 % de plus. Quant à Nathalie, qui pourrait quant à elle prétendre à percevoir 60 % de plus que la rémunération de Freddy, ne percevrait que 23 % de plus, ou encore seulement 64 % de plus que Luc alors qu'elle pourrait prétendre à plus du triple ! Ceci est dû à l'incidence du RSA, dont Luc et Freddy seraient les seuls à bénéficier.

3. La situation de l'employeur est aussi surprenante : sa prise en charge du coût du travail bondirait de 95 % du cas de Freddy à celui de Nathalie, alors que cette dernière ne percevrait qu'un revenu net supérieur de 23 % à celui de Freddy. L'augmentation de 95 % est déjà celle existante à l'heure actuelle puisqu'elle provient de ce que le salaire de Nathalie atteint le plafond des exonérations sociales, mais c'est la comparaison avec les 21 % gagnés sur le salaire net qui interpelle. Indépendamment de la question du financement des mesures et particulièrement du RSA, qui est encore à l'étude, l'effet de ces mesures sur le marché du travail risque d'être considérable.

Les revenus risquent d'être tirés vers le bas

Tout d'abord on peut s'alarmer que l'objectif de réduction de la pauvreté que propose le RSA nécessite une telle participation de l'État au coût du travail. C'est tout le problème bien connu de la compétitivité des entreprises françaises qui est ici soulevé. En arriver au point que le salaire d'un temps partiel doive se traduire par un complément pris en charge par l'État, qui vienne presque doubler le revenu est extrêmement préoccupant. C'est à la fois une extension considérable de l'État providence et une distorsion du lien entreprise-salarié. Mais ce que nous voulons surtout souligner ici est l'effet pervers du système sur l'incitation au travail. Et ceci aussi bien du point de vue du salarié que de celui de l'entreprise.

Le salarié à mi-temps, dans le cas d'un couple monoactif (Luc), voit son revenu augmenter de moins de moitié lorsqu'il double son temps de travail (cas de Freddy).

S'il était rémunéré comme Nathalie, sur la base de 1,6 Smic (proche du revenu médian qui sépare la population française en deux parties égales), il ne percevrait que 23 % de plus que s'il était payé au Smic. Ce n'est pas seulement, comme certains l'ont fait remarquer, une désincitation au travail pour la seconde personne d'un couple. C'est pour Luc et Freddy eux-mêmes une certaine désincitation à travailler davantage ou à rechercher un poste plus valorisant. Mais surtout une différence de seulement 23 % entre un salarié payé au tarif minimum et celui percevant un revenu seulement légèrement supérieur au revenu médian français consacrerait surtout un tassement spectaculaire de la grille des salaires et, disons-le, une aberration qu'il serait nécessaire de corriger.

Quant à l'employeur, sa prise en charge du coût du travail va augmenter de 95 % lorsqu'il rémunérera son salarié sur la base de 1,6 Smic (niveau de fin des exonérations sociales) au lieu du Smic.

L'incitation au maintien des salaires au minimum est évidemment très forte. Il est aussi à remarquer que les deux désincitations, celle concernant le salarié comme celle touchant l'employeur, vont dans le même sens et risquent d'additionner leurs effets pervers.

Enfin, au moment où le pouvoir décide à juste titre de contraindre les entreprises à employer plus de « seniors », la même incitation au maintien des salaires au minimum est au contraire une mesure défavorable à l'emploi de ces seniors. En effet, la rémunération des seniors est très généralement double de celle des catégories jeunes et la proportion des seniors payés au Smic est nettement plus faible que dans les autres catégories d'âge, ce qui est normal en raison des augmentations de salaires dues à l'ancienneté. En conséquence, à qualification égale, les entreprises auront d'autant plus tendance à employer des jeunes payés au voisinage du Smic, plutôt que des seniors payés davantage et dont le coût du travail sera incomparablement plus élevé.

Conclusion : plus de complexité pour moins de revenus

En fin de compte, le système français compte un ensemble considérable de dispositions fort complexes qui se complètent, se corrigent, voire se contredisent mutuellement. L'institution d'une mesure de grande portée comme le RSA n'est pas possible sans tenir compte de sa cohérence avec l'ensemble des autres dispositions déjà existantes. Ce point a déjà été observé quant à la combinaison du RSA avec la prime pour l'emploi, ainsi qu'avec les « droits connexes » aux minima sociaux (par exemple la CMUC).

Le Haut-Commissariat travaille actuellement avec les partenaires sociaux sur ces questions, mais ne les a pas encore résolues, tant l'exercice est difficile. Les calculs que nous avons faits ici montrent aussi un aspect plus inattendu, qui touche à la fois au montant de la prise en charge par l'État des faibles rémunérations, au phénomène de tassement des salaires et à la désincitation au travail. Le RSA est séduisant pour son effet sur la réduction de la pauvreté en France et aussi pour la réduction des effets de seuil au moment de la reprise du travail, par rapport aux minima sociaux, RMI en particulier. Mais on peut craindre que le problème ne soit que reporté à l'échelon supérieur des salaires et que l'on finisse par remplacer la fameuse trappe à inactivité que constituent les minima sociaux, par une sorte de « trappe à Smic ».

[1] Nous n'avons pas ajouté au coût pour l'État l'absence de cotisations sociales sur le RSA, encore que cela puisse se discuter, surtout pour les prélèvements sociaux que sont la CSG et la CRD.

[2] En regroupement de la PPE, de l'API et du RMI.