Le pas de François Hollande vers les entreprises : yes he can !

-

Agnès Verdier-Molinié

Agnès Verdier-MoliniéDirectrice de la Fondation iFRAP

Lundi, François Hollande a cherché à lever le « malentendu » subsistant avec les entrepreneurs depuis la révolte des pigeons. Il a même été jusqu'à dire que la grande cause est maintenant de créer des emplois et que seules nos entreprises peuvent en créer. Il convient de saluer ce pas en avant, cette prise de conscience que la croissance ne se décrète pas, qu'elle résulte de l'activité de nos entreprises. Prise de conscience aussi qu'il ne faut surtout pas dégoûter nos entrepreneurs et investisseurs de la France à l'instar des messages négatifs passés précédemment.

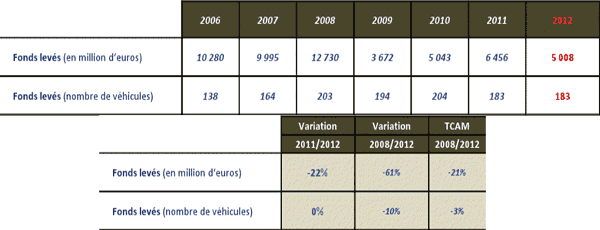

Nous l'avions dit à maintes reprises, l'imposition au barème de l'impôt sur le revenu des revenus du capital comme du travail ne pouvait pas tenir un an. Cela aura finalement été 6 mois. Il faut dire qu'elle était totalement contraire à la création de richesse en France. Qui aurait voulu continuer à investir dans les entreprises françaises en sachant qu'il serait taxé entre 44% et 62% quand il revendrait ses parts ? Personne. D'ailleurs, le nombre de cessions d'entreprises a beaucoup baissé en 2012 (-12%) selon les chiffres de l'AFIC (voir ci-dessous). Et si le nombre de cessions baisse, les recettes fiscales aussi.

C'est un fait, le gouvernement ne pouvait plus tenir sur cette question par crainte de voir totalement s'effondrer les recettes de l'État issues des cessions de participations dans les entreprises (et l'augmentation du chômage) alors même que, dans un premier temps, avant l'affaire des pigeons, il avait évalué le gain pour les caisses de l'État à un milliard puis, après le premier recul, à 500 millions d'euros.

Après la révolte des pigeons, ces entrepreneurs et investisseurs qui ont eu l'impression de donner beaucoup pour la croissance française pour finalement être punis par la fiscalité, la ministre des PME Fleur Pellerin a insisté pour la mise en place des groupes de travail des assises de l'entrepreneuriat. La Fondation iFRAP a été auditionnée par le groupe de travail fiscalité mené par Michel Taly et Marie Ekeland et a été entendue sur le point majeur suivant (en matière de plus-values) : l'État ne doit pas faire de distinction entre entrepreneur dirigeant et entrepreneur non dirigeant (autrement dit l'investisseur).

Nous avions demandé, de concert avec CroissancePlus notamment, de supprimer la clause suivante qui figurait suite à la loi de Finances 2013 dans le cadre de la taxation des plus-values : (pour les actionnaires qui demeurent au taux de 19%) : « le cédant doit avoir exercé au cours des 5 années précédant la cession, une fonction de direction éligible, ou avoir exercé une fonction salariée au sein de la société dont les titres sont cédés. »

Aujourd'hui, il faut saluer un premier pas du président de la République qui a annoncé lundi ne plus faire de distinction pour les plus-values de cession, entre actionnaire dirigeant et non dirigeant. Il a annoncé aussi de nouveaux régimes d'abattements beaucoup plus incitatifs à investir dans l'économie même par rapport à ce qui existait antérieurement.

Rappelons qu'avant le PLF 2013 le minimum d'imposition était de 19% + 15,5% soit 34,5% alors que, désormais avec le nouveau dispositif, à partir de 4 ans de détention la cession de parts d'une PME Européenne non cotée sera taxée à 32,75% tandis que la cession de parts après 8 ans de détention dans cette société sera taxée à 23,75%. On voit bien ici que le gouvernement souhaite prêter une attention toute particulière aux start-up, ces jeunes entreprises à croissance rapide.

Le premier régime dit « de droit commun », prévoit un abattement de 50% au-delà de deux ans puis un abattement de 65% au-delà de huit ans de détention. Le second régime dit « incitatif », prévoit un abattement maximum de 85% après huit ans de détention, après deux paliers à 50% au bout d'un an et 65% au bout de quatre ans. « Incitatif » signifie que ce régime est réservé aux plus-values réalisées lors de la cession de titres souscrits ou acquis dans les 10 premières années de vie d'une PME non cotée. (voir tableau)

En contrepartie, les régimes de faveur actuellement en vigueur (régime des entrepreneurs, régime des dirigeants partant à la retraite, régime des JEI, cession de titres au sein du groupe familial, …) seraient supprimés. Toutefois, les personnes concernées par ces régimes de faveur bénéficieraient en tout état de cause du régime "incitatif". Par ailleurs, afin que les dirigeants partant à la retraite ne soient pas pénalisés, un abattement complémentaire de 500.000 euros pourrait être pratiqué sur les plus-values réalisées.

Notons également que les participations détenues par des grandes entreprises dans de jeunes PME innovantes ouvriront droit à un amortissement fiscal sur 5 ans et qu'un PEA PME de 75.000 euros maximum par personne physique est aussi annoncé.

La question que tout le monde se posait lundi soir était la suivante : les règles annoncées par François Hollande seront-elles rétroactives ? On a aujourd'hui la réponse. A priori, de sources proches du ministère des Finances, citées par Économie matin, elles seraient bien rétroactives et donc elles s'appliqueraient aux cessions effectuées à partir du 1er janvier 2013, ce qui est une bonne nouvelle. Par ailleurs, la durée de détention devrait être calculée à compter de la date d'acquisition des titres cédés. Il ne faudra donc pas attendre 4 ou 8 ans pour pouvoir bénéficier de ces abattements.

En définitive, on peut tout de même regretter que la question de l'ISF n'ait jamais été abordée et notamment que subsiste encore dans nos ETI la distinction entre entrepreneur dirigeant et non dirigeant alors qu'il conviendrait d'étendre la notion de bien professionnel aux actionnaires non dirigeants de ces sociétés. Par ailleurs, toutes les sommes investies dans une société, que ce soit sous forme de titres de sociétés ou de titres de dette, devraient être exonérées d'ISF sans qu'il soit nécessaire de respecter une condition de quelque nature que ce soit.

Autre sujet non abordé : les incitations à investir à l'entrée. Si les incitations à la sortie sont un peu plus fortes (à condition qu'elles restent stables, ce que la pratique législative française transforme en gageure), les incitations à l'entrée restent faibles puisque, même si l'ISF-PME a été avec justesse sanctuarisé, son équivalent sur l'impôt sur le revenu (l'art.199 terdecies OA) reste totalement inutilisable car compris dans le plafond global des niches IR (alors même qu'une des niches DOM-COM, le Malraux et les Sofica restent en dehors) contrairement à ce que préconisait le rapport Gallois. Allez, encore un pas ou deux et les entrepreneurs retrouveront le chemin de la confiance et des embauches. Et la France celui de la croissance et de l'inversion de la courbe du chômage… Qui sait ? La Fondation iFRAP restera vigilante lors de la discussion de ces mesures au Parlement.

Un programme entrepreneuriat de la 6ème à la terminaleAutre bonne nouvelle à souligner : le gouvernement reconnaît le fort déficit de l'enseignement français sur la question de l'entrepreneuriat et annonce (enfin) qu'un programme sur les entrepreneurs sera bientôt prévu de la classe de sixième à celle de terminale. Nous n'avions pas réussi à l'obtenir de la part du ministère de l'Éducation nationale sous Xavier Darcos ou sous Luc Chatel. Cependant, il reste encore un grand chemin à parcourir comme en témoignent ces propos recueillis par le Nouvel Observateur de Marjorie Galy, professeur de sciences économiques et sociales et présidente de l'APSES : « Plus largement, je pense qu'il faut s'interroger sur l'opportunité de multiplier les enseignements périphériques à l'école. Nous faisons déjà de la sécurité routière, de la sensibilisation à l'environnement, de la lutte contre l'alcoolisme… Ce sont des missions civiques, il est normal que l'école, vecteur principal de la formation des jeunes, y participe. Mais jusqu'où agrandir le cercle ? Il y a bien un moment où l'on doit s'arrêter. En l'occurrence, je trouve que la sensibilisation à l'entrepreneuriat commence à paraître très éloignée de nos missions premières. »

Les nouveaux taux d'imposition pour les plus-values de cession

| Durée de détention | Régime actuel | Régime normal | Régime incitatif | |||

|---|---|---|---|---|---|---|

| Abattements | Taux | Abattements | Taux | Abattements | Taux | |

| 0 an | 0% | 62% | 0% | 62% | 0% | 62% |

| 1 an | 0% | 62% | 0% | 62% | 50% | 39,50% |

| 2 ans | 20% | 53% | 50% | 39,50% | 50% | 39,50% |

| 3 ans | 20% | 53% | 50% | 39,50% | 50% | 39,50% |

| 4 ans | 30% | 48,50% | 50% | 39,50% | 65% | 32,75% |

| 5 ans | 30% | 48,50% | 50% | 39,50% | 65% | 32,75% |

| 6 ans | 40% | 44,00% | 50% | 39,50% | 65% | 32,75% |

| 7 ans | 40% | 44,00% | 50% | 39,50% | 65% | 32,75% |

| 8 ans | 40% | 44,00% | 65% | 32,75% | 85% | 23,75% |

| Source : Ministère des Finances | ||||||