Entreprises, encore sous le coup de massue fiscal de 2012

La publication récente de l’étude de l’Observatoire des PME (BPI France) donne l’occasion de mesurer l’évolution des résultats financiers des PME entre 2010 et 2014. Le coup de massue, subi en 2012 et 2013 du fait de l’augmentation des prélèvements fiscaux au niveau de la production, et du maintien d’une évolution favorable des salaires malgré la conjoncture, y apparaît clairement. Une observation corroborée par les chiffres de la comptabilité nationale au niveau des sociétés non financières en général. Au total une situation des entreprises françaises, mesurée par l’EBE, qui classe la France tout à fait en queue de peloton de l’Europe. La convalescence s’annonce probablement, mais après des années perdues au cours desquelles il est complètement injustifié de reprocher quoi que ce soit aux entreprises au plan des engagements d’embauches qui leur sont demandés.

Il est dommage que le rapport de l’observatoire de BPI France ne dispose d’informations précises que jusqu’à 2014. Les chiffres allant de 2010 à 2014 permettent néanmoins de se rendre compte du choc reçu par les PME en 2012 et 2013, avant la remontée perceptible en 2014.

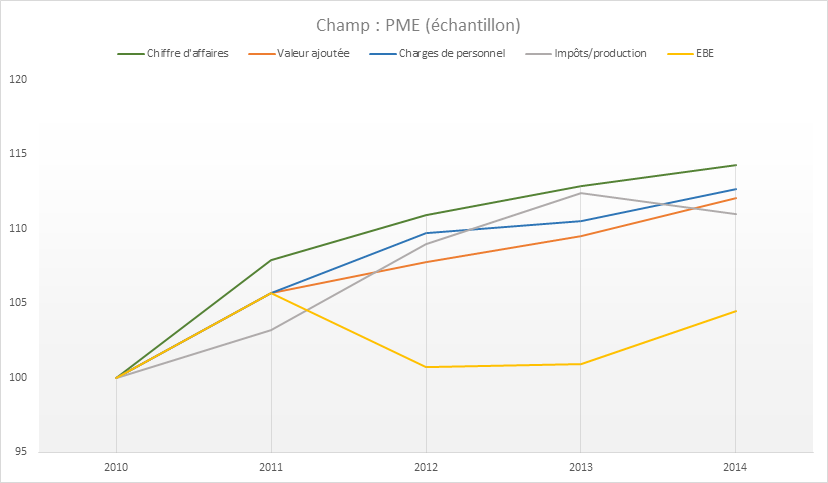

Evolution des PME (échantillonnage)

Le graphique 1[1]. ci-dessous montre l’évolution des principales données financières des PME, telles que l’Observatoire des PME les a calculées à parti d’un échantillon dont les bilans sont présents dans le fichier Fiben de la Banque de France pour deux exercices consécutifs.

Graphique 1

Source BPI France

Note de lecture : Jusqu’en 2011, valeur ajoutée, salaires chargés, fiscalité sur la production et EBE (l’excédent brut d’exploitation ou EBE est le solde de la valeur ajoutée après paiement des charges de personnel et des impôts sur la production. Il est considéré comme l’indicateur fondamental des facultés de ressources d’une entreprise et l’élément essentiel du taux de marge, qui est défini comme le rapport EBE / valeur ajoutée ou PIB) évoluent parallèlement, avec une augmentation de 5,7%. Un décrochage brutal intervient en 2012, qui se perpétue en 2013. La valeur ajoutée n’augmente plus que de 2% puis 1,2% tandis que les charges de personnel augmentent de 3,8% puis de 1,9%, et les impôts de 5,6% puis de 3,1%. C’est donc au moment où la crise de 2011 intervient que la fiscalité a le plus augmenté, cependant que les PME ne réduisaient pas leurs dépenses de personnel.

Résultat de cet effet de ciseau, un effondrement de l’EBE pendant deux années. 2014 voit l’EBE remonter, mais avec retard, et ne dépasser en euros courants l’EBE de 2010 que de 4,5%, alors que valeur ajoutée, impôts et charges de personnel ont augmenté pendant la même période entre 11% et 13%.

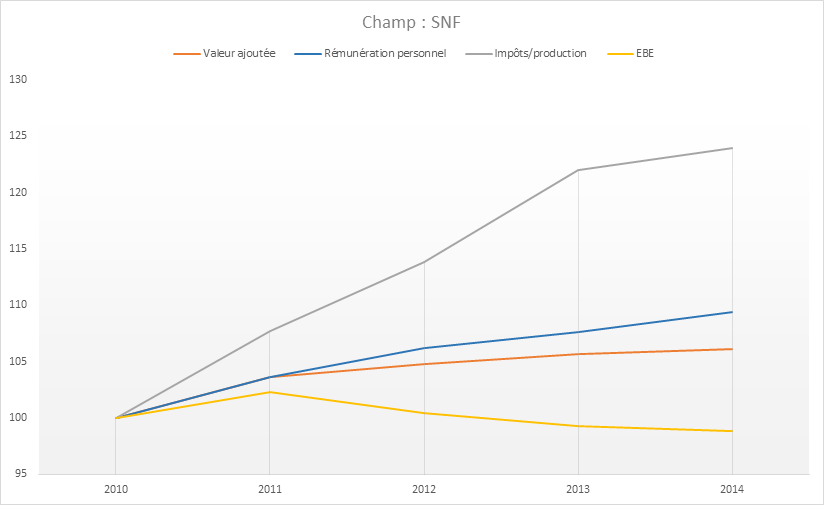

Evolution des SNF (sociétés non financières, données de la comptabilité nationale)

Le graphique 2, issu des tableaux TEE de la comptabilité nationale, utilise les mêmes indicateurs (excepté le chiffre d’affaires) pour les sociétés non financières, c’est-à-dire incluant toutes les entreprises et pas seulement les PME. Le rapprochement avec les données de l’Observatoire des PME doit être effectué avec grande prudence dans la mesure où l’origine des données n’est pas nécessairement la même, et que l’Observatoire a utilisé un échantillonnage constant d’entreprises alors que la comptabilité nationale opère un agrégat des résultats de toutes les entreprises présentes une année donnée. Néanmoins, ce rapprochement reste intéressant.

Source : Comptabilité nationale

Note de lecture. Les mêmes grandes tendances peuvent être relevées que celles affectant les PME. Les varaiations sont toutefois atténuées, mais en même temps plus durables. En effet 2012 ne se signale pas par un effondrement de l’EBE aussi important. En revanche, la chute de l’EBE s’étend jusqu’à 2014, à tel point que l’EBE de 2014 n’a pas rattrapé celui de 2010 et lui est de 1,2% inférieur. Pendant le même temps les rémunérations du personnel ont augmenté de 9,4%, et les impôts sur la production de 24% [2] !

Défaillances d’entreprises.

Comme un peut s’y attendre, le choc des années 2012 et 2013 s’est traduit par une montée notable, qui reste cependant modérée, des défaillances d’entreprises, montée qui ne s’est pas totalement calmée à fin 2015. Les résultats de 2016 sont apparemment meilleurs, et le cabinet Altares, auteur de ces chiffres, relève qu’enfin en 2015, les défaillances des TPE, particulièrement touchées depuis trois ans, viennent à diminuer.

A noter que les « emplois menacés » par ces défaillances ont augmenté de plus de 20.000 en 2012 et 2013.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|

Défaillances (nombre) | 60357 | 60437 | 61278 | 63101 | 62582 | 63081 |

Variation (%) | 100% | -0,2% | +1,4% | +3% | -0,2% | +0,8% |

Emplois menacés (nombre en milliers) | 247,5 | 247,2 | 268,4 | 269,3 | 250 | 235 |

Variation (%) | 100% | -0,3% | +8,6% | +0,3% | -0,7% | -0,6% |

Source : Altarès

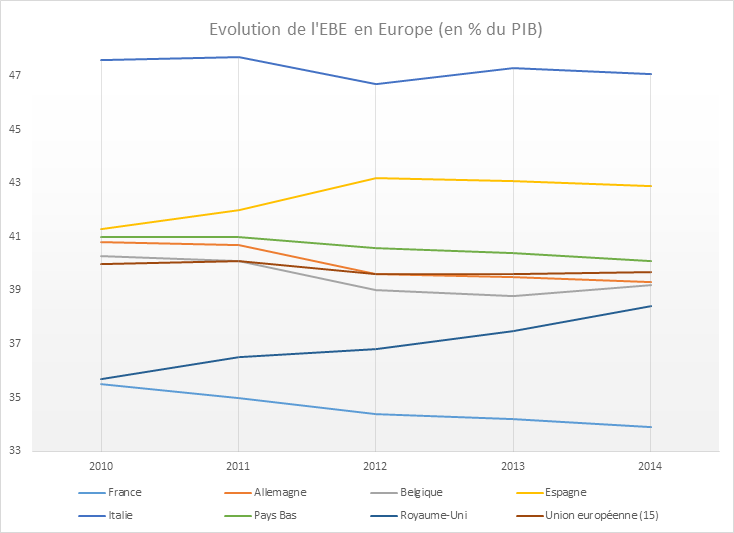

Evolution de l’EBE en Europe entre 2010 et 2014

Le graphique 3 compare lévolution de l’EBE dans les sept pays qui entourent la France et la moyenne de l’UE à 15 pays.

Source : Eurostat

Note de lecture. Le graphique met en lumière non seulement la faiblesse de l’EBE en France par rapport aux autres pays, mais encore sa chute constante à partir d’un point bas.

Conclusion, une difficile et longue convalescence ?

La période de 2010 à 2014 se signale par un coup de massue important sur les résultats des PME et des SNF françaises en général. Non seulement les valeurs ajoutées sont en stagnation, mais les entreprises subissent un effet de ciseau très malvenu provenant de l’augmentation de la fiscalité, tandis que les charges de personnel ont augmenté plus vite que la valeur ajoutée. On a souvent observé que les employeurs français, pour des raisons tenant notamment au désir de maintenir la paix sociale, n’ont pas cherché à adapter leur force de travail malgré la baisse de leur activité.

Les effets de ce choc se sont répercutés jusqu’en 2014, et il semble que ce soit seulement en 2016 que les résultats doivent se rétablir. Notons malgré tout que l’EBE des entreprises françaises reste très en-dessous de celui des entreprises de ses voisins… et que ce phénomène n’est pas en voie d’amélioration.

Une autre observation s’impose, c’est celle des critiques complètement « hors sol », selon l’expression consacrée, portant sur le prétendu manquement des entreprises à offrir la contrepartie en embauches demandée aux efforts fiscaux récemment entrepris par le gouvernement. Quand on a reçu un coup de massue tel que nous l’avons décrit, on met du temps, comme on le voit, à s’en relever. Mais on s’en relève finalement, comme on paraît l’observer depuis le début de 2016, et l’emploi paraît aussi rebondir, même s’il faut rester prudent dans les prévisions. En tout cas, aucune raison de critiquer l’attitude des entreprises.

[1] Définies dans le champ utilisé par l’observatoire comme les entreprises jusqu’à 250 salariés.

[2] L’effet du CICE n’apparaît pas au niveau de l’imposition sur la production puisqu’il s’agit d’un crédit d’impôt sur l’IS, lequel est prélevé sur l’EBE donc en aval de nos indicateurs.