Comment se répartit la richesse créée par les PME françaises ?

On se souvient de l'idée visant à partager les profits des entreprises à égalité entre l'État, les salariés et les actionnaires, à raison d'un tiers pour chacun. Le sujet reste d'actualité avec l'augmentation prévisible des prélèvements obligatoires.

Les PME ont assuré 85% des créations nettes d'emplois dans l'Union Européenne entre 2002 et 2010. Plus de 600.000 emplois net ont été créés en France depuis 10 ans par les entreprises de moins de 500 salariés. Or ces entreprises sont étranglées un peu plus chaque année par les impôts, les charges de personnel et les prélèvements, ce qui décourage les investisseurs.

Nous nous sommes procuré le bilan de l'une d'elles, une entreprise de distribution d'une centaine de salariés, dont le chiffre d'affaires avoisine les 30 millions d'euros et qui a dégagé un résultat courant de plus de 3 millions d'euros en 2011. Le capital social est de 700.000 euros, et les capitaux propres se montent à 8,5 millions d'euros. Au total une belle affaire selon les critères français !

- Téléchargez le bilan complet de l'entreprise.

Nous nous sommes intéressés à ce qu'on pourrait appeler le rendement marginal, c'est-à-dire le bénéfice direct que l'entrepreneur peut espérer retirer de l'effort fourni en vue d'arracher de nouvelles parts de marchés, d'augmenter le chiffre d'affaires, d'améliorer la productivité. Le constat est saisissant.

[(

-

- Cliquez pour agrandir

)]

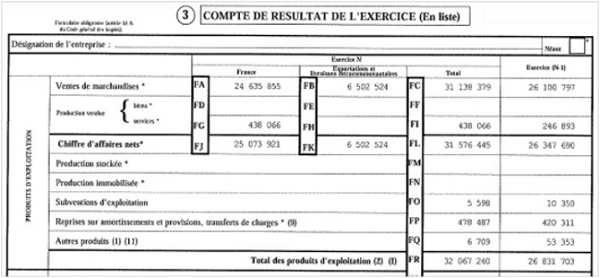

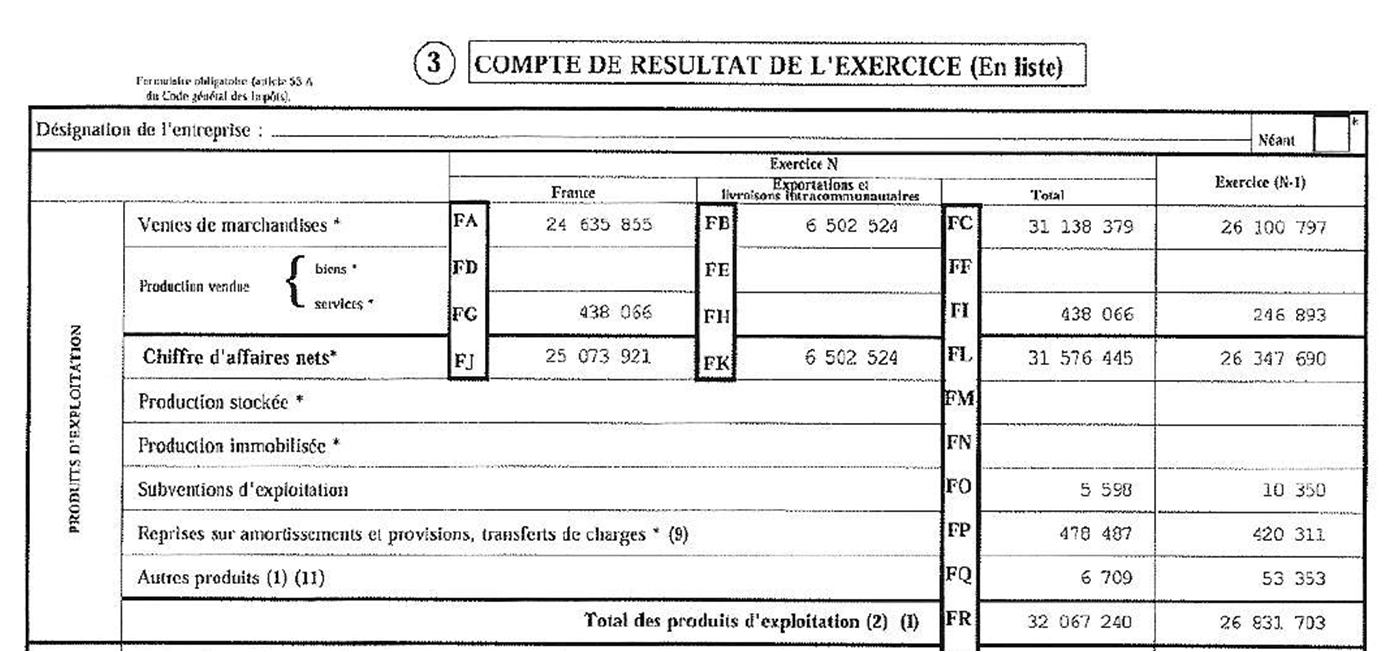

Entre 2010 et 2011 le chiffre d'affaires progresse de 19,85% (plus de 5,2 millions d'euros), et le résultat courant avant impôt de 550.000 euros, restant dans la proportion de 10% du chiffre d'affaires :

[(

| 2011 | 2010 | |

|---|---|---|

| Résultat financier | 123 221 | 37 177 |

| Résultat courant avant impôts | 3 222 289 | 2 667 693 |

)]

Face à ce résultat impressionnant, le bénéfice de l'entreprise n'augmente que de 146.000 euros :

[(

| 2011 | 2010 | |

|---|---|---|

| Participation des salariés aux résultats de l'entreprise | 404 010 | 253 365 |

| Impôts sur les bénéfices | 983 852 | 825 480 |

| Total des produits | 32 247 340 | 27 080 495 |

| Total des charges | 30 487 415 | 25 466 635 |

| BÉNÉFICE OU PERTE (Total des produits - total des charges) | 1 759 925 | 1 613 859 |

)]

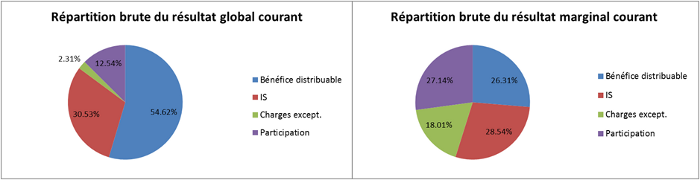

Le rendement marginal n'est donc que de 2,8% de supplément de chiffre d'affaires ! Le rendement global pour les investisseurs, qui était de 6,1% en 2010, descend à 5,5% en 2011.

Cela devrait être l'inverse, puisque les coûts fixes sont mieux amortis. Mais alors que le chiffre d'affaires progresse de 20%, le bénéfice distribuable n'augmente que de 9,05%. Il se situait aux alentours de 60% du résultat avant impôts, il régresse à 54%. En fait, plus l'entreprise se développe, plus la rentabilité devient faible.

Sur le tableau ci-dessus, on distingue les premières raisons de ce paradoxe : entre 2010 et 2011 l'impôt sur les sociétés progresse de 158 400€ (restant aux environ de 30% du résultat avant impôt), et la participation des salariés augmente de 150.600 euros (passant de 9,5% du résultat avant impôt à 12,5%). D'autre part, 75.000 euros sont à mettre sur le compte de charges exceptionnelles (provisions). En marginal, le résultat semble donc être à peu près équitablement réparti entre les trois acteurs.*

Pour rechercher les causes profondes de la perte de rentabilité, il faut donc remonter plus haut dans le bilan. En effet à ce niveau, l'État et les salariés ont déjà reçu leur part de l'amélioration de la production : l'ensemble des impôts et taxes est passé de 411.000 euros à 504.000 euros, la masse salariale (qui ne concerne aucun des mandataires sociaux) s'est accrue de 3,53 millions d'euros à 3,98 millions d'euros, et les charges patronales de 1,49 euro à 1,76 euro.

L'État et les salariés récoltent donc deux fois le bénéfice des efforts fournis : une fois au cours de l'exercice avant l'établissement du résultat brut, et une seconde fois au moment du bilan et du partage des bénéfices. Ce n'est pas le cas des actionnaires.

Pour aggraver la situation, la loi sur la répartition des dividendes s'est traduite dans l'entreprise par un accord prévoyant 1.000 euros par salarié en cas d'augmentation des dividendes d'une année sur l'autre, soit un total de 100.000 euros distribués en 2011 aux 100 salariés. Des 146.000 euros de bénéfice supplémentaires, il ne reste donc plus que 46.000 euros pour les actionnaires et dirigeants.

Mais ce n'est pas tout, car l'État prélève ensuite la CSG-CRDS sur l'ensemble de la richesse distribuée, que ce soit sous forme de salaire, de participation ou de dividendes

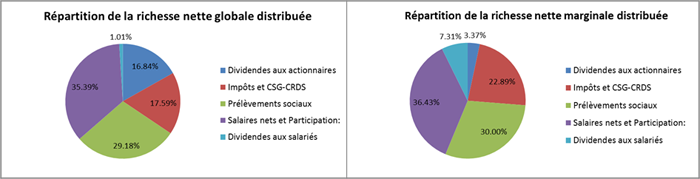

En fin de compte, voici comment se répartissent les richesses distribuées en 2011 par cette PME [1] :

Par rapport à la « règle » des trois tiers annoncée, on constate la dérive suivante :

![]() La part totale revenant aux salariés est supérieure à 36%. Par le biais de la participation et du partage des dividendes, elle augmente très fortement lorsque les résultats de l'entreprise s'améliorent.

La part totale revenant aux salariés est supérieure à 36%. Par le biais de la participation et du partage des dividendes, elle augmente très fortement lorsque les résultats de l'entreprise s'améliorent.

![]() La part de l'État est inférieure à 18%. Elle augmente nettement lorsque les résultats de l'entreprise s'améliorent.

La part de l'État est inférieure à 18%. Elle augmente nettement lorsque les résultats de l'entreprise s'améliorent.

![]() La part des prélèvements sociaux, qui était passée sous silence, est proche de 30%. Elle augmente lorsque les résultats de l'entreprise s'améliorent.

La part des prélèvements sociaux, qui était passée sous silence, est proche de 30%. Elle augmente lorsque les résultats de l'entreprise s'améliorent.

![]() La part des actionnaires est proche de 17%, soit la moitié de l'objectif visé. Elle diminue dramatiquement lorsque les résultats de l'entreprise s'améliorent.

La part des actionnaires est proche de 17%, soit la moitié de l'objectif visé. Elle diminue dramatiquement lorsque les résultats de l'entreprise s'améliorent.

Il est sidérant de constater que seulement 3,37% de la richesse supplémentaire distribuée reviennent aux actionnaires et aux dirigeants. Aucun investisseur ne peut accepter un niveau de retour aussi faible. En fait, la société française a dérivé vers une nouvelle forme de contrat social. Plus fort que l'appropriation marxiste des moyens de production par l'État, nous avons institué un système dans lequel l'investissement et le risque restent privés, mais où le bénéfice est progressivement confisqué par la collectivité.

Si la France veut voir se développer son parc de PME et retrouver le chemin du plein emploi, elle doit donc se livrer à une remise en cause complète de sa vision de l'économie. Le montant net des salaires doit certainement être préservé, mais nos hommes politiques devront bien admettre un jour que les salariés ne peuvent pas bénéficier simultanément d'une faible durée du temps de travail, d'avantages sociaux uniques au monde et d'un mode de partage des résultats aussi favorable.

Car ce n'est pas l'État qui s'est attribué le plus gros de la richesse créée mais le secteur social, même si tout reste à faire en matière de réduction des dépenses publiques. Si l'on admet que les prélèvements sociaux sont les moyens d'une redistribution par l'intermédiaire des caisses de retraite, de la sécurité sociale, des allocations chômage, de la formation professionnelle et des mutuelles, ce sont les salariés dans leur ensemble qui ont bénéficié de 66% de la richesse générée par cette entreprise. La priorité est donc claire : la France doit réformer son système social en privilégiant le travail sur l'assistanat. Elle doit réduire la gabegie observée dans les hôpitaux, les OPCA, Pôle Emploi, les caisses de retraite et les organismes soi-disant sociaux. C'est à ce prix que le montant des prélèvements pourra régresser. Quant à la loi sur le partage des dividendes, il faudrait l'abroger dans les plus brefs délais.

[1] Pour les salariés, nous avons retenu le salaire net, la participation et la distribution des dividendes hors CSG-CRDS. Les charges salariales et la CSG-CRDS sont décomptées avec l'ensemble des prélèvements obligatoires.

{kind=link}