Baisse des cotisations sur les seuls bas salaires : une progressivité aberrante

Nous sommes actuellement en plein débat sur les allègements de cotisations patronales, en remplacement ou complément du CICE. Dans la mesure où le CICE resterait inchangé, le Premier ministre paraît avoir exprimé sa préférence pour un complément d'allègements à hauteur d'environ 10 milliards d'euros qui profiterait aux seuls salaires d'au plus 1,75 smic. Proposition qui a le malheur de diviser économistes, politiques, employeurs et syndicats, les uns et les autres soulevant des arguments parfaitement recevables suivant le point de vue d'où l'on se place. Il y a cependant une considération que l'on ne voit pas réellement apparaître dans les prises de position, et c'est le résultat, que nous jugeons aberrant, sur la progressivité des cotisations patronales entre le smic actuel et les salaires au-dessus de 2,5 smic.

Les points de vue contrastés des partisans des allègements sur les bas salaires et de ceux des allègements non ciblés.

Nous nous contentons ici de résumer ces points de vue, déjà amplement exposés dans les médias et étudiés par le Haut Conseil au financement de la protection sociale (HCFi-PS). Nous y avons consacré une étude récente. Une nouvelle fois le débat porte sur le choix des priorités : la réduction à court terme du chômage ou l'amélioration à moyen terme et durable de la compétitivité de la France.

Il n'est en effet pas contesté que le ciblage des baisses de charges (ou cotisations) sur les bas salaires, entre 1 et 1,5 smic, a un effet direct et immédiat sur l'emploi. La raison en est simple : du fait qu'il est particulièrement élevé en France, et constitue un seuil en dessous duquel il n'est pas possible d'embaucher, le smic empêche que la rémunération puisse s'ajuster à la productivité du salarié. Toute baisse du coût du travail a donc pour conséquence d'améliorer l'employabilité des salariés. A l'inverse, pour les rémunérations supérieures, une telle baisse a beaucoup de chances de se transformer en hausse de salaires, compte tenu des tensions existant sur le marché du travail au niveau des hauts salaires, sauf à s'astreindre à une stricte modération salariale [1].

En sens inverse, et c'est le point de vue généralement exprimé par les employeurs, et très fermement par le Medef, mais aussi par la CFDT, les allègements sur les bas salaires profitent surtout à des secteurs non exposés à la concurrence internationale (hôtellerie restauration, La Poste, etc.) et minoritairement aux secteurs les plus qualifiés et productifs, qui ont besoin d'une montée en gamme de leur production. Dans la mesure où le développement des exportations ainsi que la compétitivité internationale de la France doivent être considérés comme la priorité essentielle, il ne faut surtout pas exclure les salaires moyens et élevés des allègements. Rappelons que c'est ainsi que Louis Gallois avait conclu dans son rapport de 2012, puisqu'il avait préconisé que les allègements de ce qui allait devenir le CICE profitent aux salaires jusqu'à 3,5 smic (soit 5.057 euros par mois) alors que finalement le seuil de 2,5 smic a été retenu. Les tenants de cette tendance, que nous partageons, soulignent aussi que jusqu'à présent la France a multiplié les allègements sur les seuls bas salaires, qu'il s'agisse des 21 milliards d'allègements généraux depuis 1993 (devenus allègements Fillon), du CICE ou encore des différentes catégories d'emplois aidés. Cibler de la même façon les 10 milliards (environ) nouveaux qui sont l'objet du futur pacte de responsabilité serait encore faire l'impasse sur le coût du travail qualifié, sans compter qu'on ne ferait qu'augmenter les « trappes à bas salaires » par l'incitation donnée aux employeurs.

Les résultats aberrants d'un nouveau ciblage de la baisse des charges sur les bas salaires.

Nous avons tenté de représenter sur le graphique ci-dessous ce à quoi aboutirait la progressivité des charges à supposer que le pacte de responsabilité retienne les choix suivants : ![]() d'une part le maintien du CICE dans son état actuel (il est d'ailleurs difficile de faire autrement compte tenu du décalage d'une année entre les avances reçues et son application),

d'une part le maintien du CICE dans son état actuel (il est d'ailleurs difficile de faire autrement compte tenu du décalage d'une année entre les avances reçues et son application),

![]() et d'autre part le ciblage des nouveaux allègements sur les salaires jusqu'au seuil de 1,75 smic, comme on l'entend dire de la part du gouvernement.

et d'autre part le ciblage des nouveaux allègements sur les salaires jusqu'au seuil de 1,75 smic, comme on l'entend dire de la part du gouvernement.

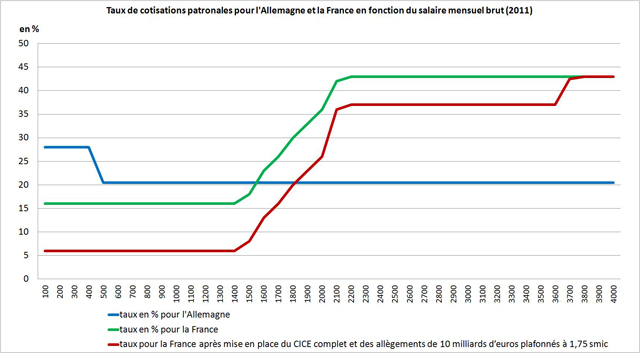

Nous sommes partis de l'étude réalisée par la Direction du Trésor sur la base des conditions applicables en 2011 (comprenant les allègements généraux dits Fillon), et qui mesure les taux de cotisations sociales de façon comparée pour l'Allemagne et la France, avant entrée en vigueur du CICE et bien entendu des nouveaux allègements. Nous nous sommes bornés à faire figurer les seules cotisations patronales, et y avons ajouté une troisième courbe (en rouge sur le graphique) intégrant l'effet du CICE (6% jusqu'à 2,5 smic) et celui des nouveaux allègements à hauteur de 10 milliards, effet que nous avons estimé, de façon nécessairement très approximative, à 4% sur les salaires jusqu'à 1,75 smic.

-

- Cliquez pour agrandir

Source : Direction du Trésor et calculs Fondation iFRAP 2014

Le résultat du calcul est édifiant. Tout d'abord il faut remarquer que, d'ores et déjà et sans tenir compte du CICE et des futurs allègements, les cotisations patronales sont en France inférieures à ce qu'elles sont en Allemagne pour des salaires jusqu'à environ 1.650 euros ; en incluant le CICE et les futurs allègements, le croisement s'effectuerait cette fois à 1.800 euros.

Mais c'est surtout la progressivité des charges patronales qui retient l'attention. Elle n'existe pas en Allemagne, où les charges sont seulement proportionnelles à partir de 500 euros. En France, il existerait dans l'hypothèse retenue un double seuil, le premier se situant au niveau du smic (1.445 euros) et le second à 2,5 smic (3.612 euros). En dessous du premier seuil, les charges seraient égales à 6%, au-delà du second elles seraient de…43% (37% entre environ 2.200 euros et 3.612 euros. En termes absolus, ces mêmes charges seraient de 87 euros dans le premier cas et de 1.553 euros pour 3.612 euros de salaire, soit près de 18 fois plus (814 euros pour un salaire de 2.200 euros) !

En conclusion

- Des cotisations patronales 18 fois plus importantes pour un salaire de 2,6 smic comparé à un salaire de 1 smic, voilà qui apparaît aberrant. Cela ne pourrait manquer d'avoir un effet prononcé sur les embauches, du type « trappe à bas salaires ». Par ailleurs, on peut quand même s'interroger sur l'aspect de justice fiscale d'une telle utilisation à des fins purement économiques de la progressivité des charges. Car les cotisations sociales financent des prestations qui sont égales pour tous (retraites exclues). Faire payer un salarié au niveau de 2,6 smic, à travers l'employeur (mais on sait que les cotisations patronales sont aussi un élément du salaire), 18 fois pour bénéficier des mêmes prestations que celles accordées pour 1 smic pose un problème évident de justice.

- La comparaison internationale placerait encore une fois la France dans une situation absolument unique. Par rapport à l'Allemagne en particulier, dont les charges sont linéaires et le taux de chômage réellement faible, se pose déjà la question de savoir si les allègements de charges patronales sur les bas salaires sont aussi efficaces qu'on veut bien le dire, puisque ces charges sont depuis longtemps inférieures en France à ce qu'elles sont en Allemagne, et que dans l'hypothèse retenue elles seraient voisines de zéro (6% jusqu'à un smic de salaire). Il faudrait à tout le moins réaliser des sondages et simulations ex ante.

Il n'est pas question bien sûr de passer sous silence que la comparaison avec l'Allemagne est faussée par l'absence, pour encore 3 ans, de salaire minimum dans ce pays et par une grande flexibilité du marché du travail. De façon plus générale, même avec des charges voisines de zéro, le coût horaire du travail au niveau du smic resterait probablement encore le plus élevé du monde. C'est là que réside le plus clair du problème, et en conséquence ce n'est pas en jouant sur les charges sociales que ce problème sera résolu. En revanche, compte tenu des faibles marges de manœuvre budgétaires disponibles, les allègements de charges sur les bas salaires, qui pourraient dépasser 50 milliards d'euros, monopolisent beaucoup trop les ressources publiques et rendent encore plus indispensable la baisse (introuvable ?) des dépenses publiques. On ne peut pas courir tous les lièvres à la fois, lutte contre le chômage et compétitivité) avec un boulet à chaque pied (smic le plus élevé et charges patronales les plus élevées). Si véritablement on ne veut rien faire de ces côtés, il reste à pousser la flexibilité du travail encore beaucoup plus loin que cela n'a été fait jusqu'à maintenant.

[1] Voir nos deux notes sur le Pacte de responsabilité : modération salariale obligatoire ! et sur Baisse des charges : une fois pour toutes, stop aux complications !.