Aides aux entreprises : les moins mauvaises idées de coupes

Dans le cadre de la baisse du taux d’IS, les services de Bercy ont été missionnés afin de rafraîchir les conclusions du rapport Queyranne/Jurgensen sur les aides aux entreprises. Les identifications ont porté sur un périmètre de 44 milliards d’euros. Avec une cible de 5 milliards d’euros de réduction/suppression à effectuer.

Lorsque les dispositifs sont fiscaux, la baisse des dépenses fiscales ou des niches sociales doit s’analyser comme une hausse de fiscalité. Inversement, lorsque les dispositifs sont des aides directes, elles doivent s’analyser comme une baisse de dépenses. Enfin, lorsqu’il s’agit d’ITAF (impôts et taxes affectées), il peut y avoir « rebudgétisation » ce qui conduirait à une hausse des dépenses ou une baisse des recettes (s’il n’y a pas substitution de subventions à la ressource fiscale supprimée).

Niches fiscales | Autres dispositifs | Total dispositifs | ||||

En millions d'euros | Nombre de dispositifs | Montants | Nombre de dispositifs | Montants | Nombre de dispositifs | Montants |

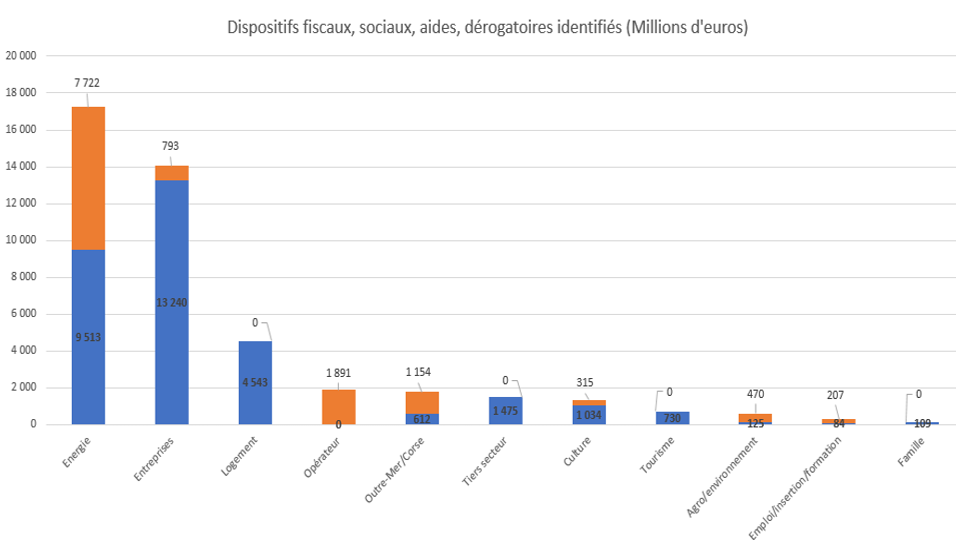

Energie | 18 | 9 513 | 4 | 7 722 | 22 | 17 235 |

Entreprises | 16 | 13 240 | 9 | 793 | 25 | 14 033 |

Logement | 11 | 4 543 | 0 | 0 | 11 | 4 543 |

Opérateur | 0 | 0 | 4 | 1 891 | 4 | 1 891 |

Outre-Mer/Corse | 5 | 612 | 2 | 1 154 | 7 | 1 766 |

Tiers secteur | 5 | 1 475 | 0 | 0 | 5 | 1 475 |

Culture | 5 | 1 034 | 3 | 315 | 8 | 1 349 |

Tourisme | 1 | 730 | 0 | 0 | 1 | 730 |

Agro/environnement | 1 | 125 | 5 | 470 | 6 | 595 |

Emploi/insertion/formation | 1 | 84 | 2 | 207 | 3 | 291 |

Famille | 1 | 109 | 0 | 0 | 1 | 109 |

Total | 64 | 31 465 | 29 | 12 552 | 93 | 44 017 |

Source : DB 2018, retraitement Fondation iFRAP

Par ailleurs la ventilation d’après le niveau des dispositifs (supérieurs ou inférieurs à 100 millions d’euros) donne les résultats suivants :

En Milliards d'euros | Total méthodo 1 | Total méthodo 2 |

Dispositifs fiscaux identifiés | ||

Dispositions > 100 M€ | 30 140 | 30 140 |

Dispositions < 100 M€ | 1325 | 1325 |

Total | 31 465 | 31 465 |

Dispositifs sociaux et autres | ||

Dispositions > 100 M€ | 11 494 | 11 476 |

Dispositions < 100 M€ | 1058 | 1058 |

Total | 12 552 | 12 534 |

Total dispositions > 100 M€ | 41 634 | 41 616 |

Total dispositions < 100 M€ | 2383 | 2383 |

Total | 44 017 | 43 999 |

Source : DB 2018, retraitement Fondation iFRAP

Le gouvernement entend dégager des montants très significatifs de 5 milliards d’euros sur un total identifié de 44 milliards d’euros, soit 11,36%. Les analyses par nature et destinataire font apparaître qu’il ne pourra pas y parvenir sans toucher aux dispositifs relatifs à l’énergie, aux entreprises, au logement et aux opérateurs. A titre supplétif à l’Outre-mer, au tiers secteur (associations, fondations) et à la culture.

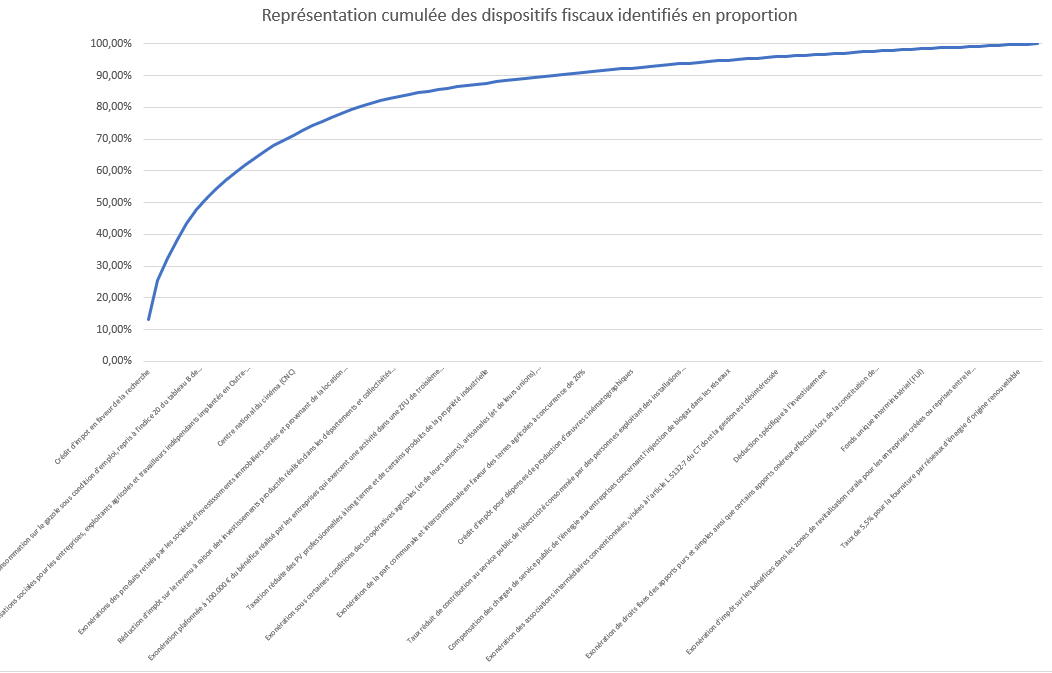

La représentation des dispositifs en question fait apparaître que très peu de dispositifs sont susceptibles de parvenir à l’atteinte de la cible. En outre la très grande concentration des volumes, implique de s’attaquer aux dispositifs significatifs (supérieurs à 500 millions d’euros) mais pas nécessairement les plus lourds (supérieurs à 2 milliards d’euros).

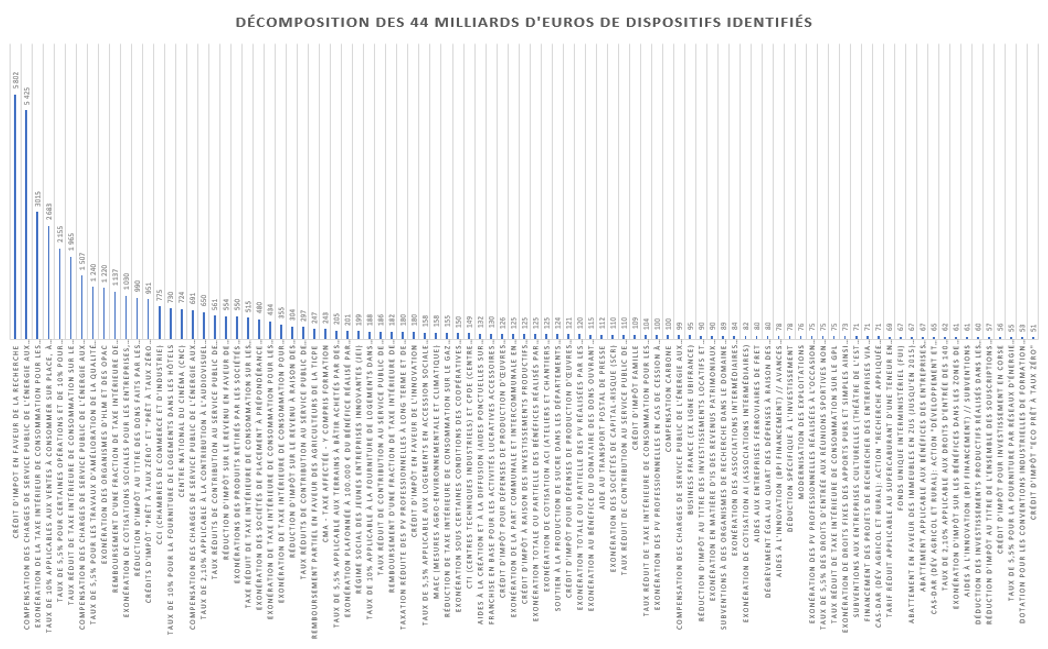

Très concrètement, les dispositifs supérieurs à 2 milliards d’euros sont au nombre de cinq pour un montant total de 19,08 milliards d’euros, dont le crédit en faveur de la recherche (CIR), des compensations budgétaires pour service public de l’énergie aux entreprises[1], exonérations de TICPE pour les carburants des avions et navires, TVA sur la restauration, productions intermédiaires, etc.

Rang | Intitulé de la mesure | Estimation 2018 |

1 | Crédit d'impôt en faveur de la recherche | 5 802 |

2 | Compensation des charges de service public de l'énergie aux entreprises concernant la production Energie renouvelable d'électricité | 5 425 |

3 | Exonération de la taxe intérieure de consommation pour les produits énergétiques utilisés comme carburant ou combustible à bord des aéronefs, à l'exclusion des aéronefs de tourisme privé | 3015 |

4 | Taux de 10% applicables aux ventes à consommer sur place, à l'exception des ventes de boissons alcooliques | 2 683 |

5 | Taux de 5,5% pour certaines opérations et de 10% pour d'autres (livraison à soi-même etc…) | 2 155 |

6 | Taux réduit de taxe intérieure de consommation sur le gazole sous condition d'emploi, repris à l'indice 20 du tableau B de l'article 265 du code des douanes (GNR) | 1 965 |

7 | Compensation des charges de service public de l'énergie aux entreprises dans les ZNI | 1 507 |

8 | Taux de 5,5% pour les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de deux ans ainsi que sur les travaux induits qui leur sont indissociablement liés | 1 240 |

9 | Exonération des organismes d'HLM et des OPAC | 1 220 |

10 | Remboursement d'une fraction de taxe intérieure de consommation de gazole utilisé par certains véhicules routiers | 1 137 |

11 | Exonération de cotisations sociales pour les entreprises, exploitants agricoles et travailleurs indépendants implantés en Outre-Mer | 1 030 |

12 | Réduction d'impôt au titre des dons faits par les entreprises à des œuvres ou organismes d'intérêt général | 990 |

13 | Crédits d'impôt "Prêt à taux zéro" et "Prêt à taux zéro renforcé PTZ+" | 951 |

14 | CCI (chambres de commerce et d'industrie) | 775 |

15 | Taux de 10% pour la fourniture de logements dans les hôtels | 730 |

16 | Centre national du cinéma (CNC) | 724 |

17 | Compensation des charges de service public de l'énergie aux entreprises concernant la cogénération | 691 |

18 | Taux de 2,10% applicable à la contribution à l'audiovisuel public | 650 |

19 | Taux réduits de contribution au service public de l'électricité pour l'électricité consommée par des personnes exploitant des installations industrielles électro-intensives | 561 |

20 | Réduction d'impôt sur le revenu en faveur de l'investissement locatif intermédiaire (dispositifs Duflot et Pinel) | 554 |

21 | Exonérations des produits retirés par les sociétés d'investissements immobiliers cotées et provenant de la location d'immeubles, de la sous-location des immeubles pris en crédit-bail ou dont la jouissance a été conférée à titre temporaire par l'Etat | 550 |

22 | Taxe réduit de taxe intérieure de consommation sur les produits énergétiques, le gaz naturel et les charbons au profit des installations intensives en énergie et soumises au régime des quotas d'émission de gaz à effet de serre de la directive 2003/87/CE | 515 |

Sources : Extrait listing DB 2018, dispositifs classés par coût décroissant.

Par ailleurs, les dispositifs compris entre 2 milliards d’euros et 500 millions d’euros sont au nombre de 17 pour un montant total cumulé de 15,79 milliards d’euros. Il s’agit à notre avis du cœur de cible, afin de déterminer les 5 milliards de baisses à réaliser.

Enfin, les dispositifs inférieurs à 500 millions d’euros mais supérieurs à 100 millions d’euros sont au nombre de 38 pour un coût de 6,78 milliards d’euros. S’attaquer à ces dispositifs est certainement contre-productif étant donné leur nombre important et leur faible rapport.

Ces trois ensembles représentent à eux seuls 94,6% du montant des dépenses fiscales cumulées.

Le gouvernement a commencé à dévoiler certains de ses arbitrages, sans que l’on puisse avoir une idée de leur décomposition exacte[2] : le régime d’intégration fiscale français (entre 750 millions et 1 milliard d’euros d’IS[3]), la taxation des brevets et un alignement des règles de déductibilité des charges financières.

Ces dispositifs sont cependant hors champ des dépenses fiscales et aides aux entreprises identifiées par la DB (direction du Budget) dans la mesure où ils appartiennent à des modalités de calcul de l’impôt.

- La réforme du régime de l’intégration fiscale devrait ainsi viser à une minoration du coût du dispositif dont le montant global est actuellement de 17,6 milliards d’euros[4]. Soit un effort de 4,26% ;

- Le taux de taxation réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets est une niche fiscale en bonne et due forme (n°320139) qui représente un montant de 660 millions d’euros en 2017[5]. Le dispositif n’appartient pas aux dispositifs dérogatoires sélectionnés ;

- Les règles de déductibilité des charges financières (dont le montant est réputé non déterminé).

On le comprend, il est trop tôt pour prioriser tel ou tel dispositif d’aide aux entreprises. Le périmètre de 44 milliards d’euros semble réaliste. L’effort de 5 milliards doit être compris prima facie comme une hausse à attendre des prélèvements obligatoires sur les entreprises (sauf si l’on cible sur les opérateurs ou la culture). Enfin ces 5 milliards serviraient à compenser la perte du ressaut d’IS né de la bascule CICE/baisses de charges, qui serait réorienté, on l’a vu plus haut, vers les bas salaires jusqu’à 1,7 SMIC. Il est trop tôt pour séquencer le profil de ces hausses de P.O et de les réintégrer à notre tableau initial.

Quels dispositifs réduire en priorité (le choix de la Fondation iFRAP)

Le gouvernement a déjà indiqué (à l’état de consultation), l’identification d’une baisse de 1 milliard d’euros minimum sur un champ de 18,26 milliards d’euros de « modalités de calcul de l’impôt ». Pour la Fondation iFRAP il ne semble pas avantageux de renforcer encore le poids de la fiscalité énergétique pesant sur les entreprises, notamment à cause des augmentations identifiées plus haut.

En conséquence, la Fondation iFRAP se propose de focaliser le curseur sur des suppressions pures et simples pour des dispositifs occasionnant des distorsions, soit dont la pertinence n’est pas démontrée (voir rapport IGF sur les dépenses fiscales). Nous en donnons la liste ci-dessous :

Intitulé de la mesure | Montant | Baisse | |

Mesures identifiées par le gouvernement | Réforme du régime de l'intégration fiscale | 17 600 | -750/-1000 |

Taux réduit des PV à long terme : cessions et concessions de brevets | 660 | -100 | |

Règles de déductibilité des charges financières | n.d | n.d | |

Total partiel (mesures identifiées) | 18 260 | -1 000 | |

Mesures identifiées par la Fondation iFRAP | Exonération des organismes d'HLM et des OPAC | 1 220 | -1 220 |

Exonération de cotisations sociales pour les entreprises, exploitants agricoles et travailleurs indépendants implantés en Outre-Mer | 1 030 | -1030 | |

Crédits d'impôt "Prêt à taux zéro" et "Prêt à taux zéro renforcé PTZ+" | 951 | -951 | |

Taux de 2,10% applicable à la contribution à l'audiovisuel public | 650 | -650 | |

TVA NPR (non perçue récupérable) | 100 | -100 | |

Taux de 5,5% des droits d'entrée aux réunions sportives non soumises à l'impôt sur les spectacles | 75 | -75 | |

Total partiel (mesures identifiées) | 4 026 | -4 026 | |

Total | 22 286 | -5 026 |

Source : Voies et Moyens tome 1, 2018.

Nous proposons ainsi de supprimer les exonérations d’IS dont bénéficient les OPAC. Il s’agit de poursuivre la démarche de taxation des « dodus dormants » afin de renforcer la poursuite de la baisse des APL. Ensuite nous nous proposons de supprimer le PTZ qui peut s’analyser comme un dispositif renforçant les effets d’aubaine et le montant des crédits immobiliers alors même qu’une politique bancaire de taux bas et une baisse des DMTO (et leur recentralisation pour la part départementale, afin de renforcer la mobilité des propriétaires) serait souhaitable.

Le taux de 2,1% de TVA applicable à l’audiovisuel public s’apparente à une aide aux entreprises, et constitue une distorsion de concurrence par rapport aux chaînes privées. La TVA NPR (pour non perçue récupérable) est très fragile juridiquement sur le plan européen et s’apparente à une aide d’Etat illicite. Enfin le taux bonifié des droits d’entrée aux réunions sportives, n’a pas de justification bien arrêtée et ne contribue pas au développement du sport. Nous parvenons de la sorte à identifier pour 4,026 milliards de dispositifs fiscaux dérogatoires dont nous proposons la suppression.

[1] Voir la recension effectuée par la CRE (commission de régulation de l’énergie), https://www.cre.fr/Transition-energetique-et-innovation-technologique/Soutien-a-la-production/Financement-du-soutien-aux-EnR

[2] https://www.latribune.fr/entreprises-finance/banques-finance/reforme-de-l-impot-vers-une-suppression-de-trois-niches-fiscales-des-entreprises-766781.html

[3] http://premium.lefigaro.fr/impots/2018/01/30/05003-20180130ARTFIG00314-l-executif-va-lancer-une-reforme-de-l-impot-sur-les-societes.php

[4] Voir, Voies et Moyens tome 1 annexés au PLF 2018, p.229, http://premium.lefigaro.fr/impots/2018/01/30/05003-20180130ARTFIG00314-l-executif-va-lancer-une-reforme-de-l-impot-sur-les-societes.php

[5] Ibidem, p.125