Refonte de la fiscalité locale : les entreprises vont-elles en faire les frais ?

A l’issue de la réunion de l’instance de dialogue de la CNT (conférence nationale des territoires), le gouvernement a décider d’apporter quelques éclaircissements sur la réforme de la fiscalité qui devrait suivre la suppression désormais définitive de la TH (taxe d’habitation) sur la résidence principale (donc hors THS (taxe sur les résidences secondaires) sous un format qui reste à définir). En effet, le gouvernement a proposé (voir Maire Info du 5 juillet 2018), que « les communes soient compensées de la suppression de la taxe d’habitation par la redescente de la taxe foncière sur les propriétés bâties aujourd’hui affectée aux départements » après 2020. Le schéma serait le suivant :

- Avant 2020, les collectivités bénéficieraient de dégrèvements sans transfert de TFPB (Taxe foncière sur les propriétés bâties) départementale, pour un montant de 10,1 milliards d’euros depuis 2018, ou de 13,8 milliards d’euros si l'on intègre les mesures de bas de barème intégrées en PLF 2017.

Années de dégrèvements | Part des foyers dégrevés | Coût annuel supplémentaire (en Mds €) | Coûté cumulé de la réforme | Coût cumulé |

|---|---|---|---|---|

2017 | 18% | 3,7 |

| 3,7 |

2018 | 19% | 3 | 3 | 6,7 |

2019 | 22% | 3,6 | 6,6 | 10,3 |

2020 | 22% | 3,5 | 10,1 | 13,8 |

- Après 2020, le reste de la TH sur les résidences principales pour les 20% de contribuables non encore exonérés, serait supprimée (afin de respecter la volonté du Conseil constitutionnel), soit une masse additionnelle à couvrir de 10,3 milliards à nouveau (dont 9,1 milliards hors compensations d’exonérations). Il en résulterait la répartition suivante.

Hypothèse | TH à remplacer | TFPB départementale | TFPB des EPCI | Fractions d'impôts transférés | Total |

|---|---|---|---|---|---|

Communes | 12,7 | 13,8 | 0 | -1,1 | 12,7 |

Compensation d'exonérations | 1,2 |

|

| 1,2 | 1,2 |

EPCI | 6,7 |

| 1,3 | 5,4 | 6,7 |

Total | 20,6 | 13,8 | 0 | 5,5 | 20,6 |

Source : Mission « fiscalité locale » et calculs Fondation iFRAP 2018[1]

Nous formulons l’hypothèse que la TFPB des EPCI (1,3 milliard d’euros) ne serait pas redescendue au niveau communal. Par ailleurs, les compensations d’exonération (au niveau communal) seraient couvertes par la fraction en apparence excédentaire de TFPB départementale transférée (13,8 milliards pour 12,7 milliards de TH, mais +1,2 milliard de compensation d’exonérations compensées par l’excédent de 1,1 milliard de la TFPB transférée). Enfin, les 12,7 milliards correspondraient aux 15,1 milliards de TH des communes, soustraction faite de la THS pour 2,4 milliards d’euros environ.

L’exploitation des documents préparatoires de la DGFiP au DOFiP 2019, laisserait entendre que le gouvernement ne compenserait pas la tranche reprise à compter de 2020, soit 10,3 milliards[2] d’euros par des économies supplémentaires, acceptant de creuser le déficit public de 0,3 pt de PIB. L’ensemble résultant de la non suppression de la THS (pour 2,4 milliards à 3 milliards d’euros, voir supra), laissant le déficit se creuser de 7 milliards d’euros environ. Les trajectoires du déficit public seraient ainsi modifiées :

(En milliards d’euros) | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

Déficit public Pstab 2018-2022 | -2,4 | -0,9 | -0,3 | 0,3 |

Déficit public corrigé DOFiP 2019 | -2,3 | -1,1 | -0,6 | 0,0 |

Source : DOFiP 2019 à paraître

Si l’on revient au tableau précédent, il apparaît qu’au niveau des intercommunalités (EPCI), il resterait pour 5,4 milliards d’euros à compenser. Or le gouvernement semble pour le moment confirmer l’approche développée à la mi-juin par le ministre Olivier Dussopt : « Attribuer l’intégralité de la part départementale de la taxe sur le foncier bâti aux communes, la cotisation sur la valeur ajoutée économique (CVAE) aux EPCI, et une fraction d’impôt national aux conseils départementaux pour compenser la perte du foncier bâti. »

Puisqu’il ne semble pas y avoir de volonté de transférer d’un échelon à un autre une fraction de CVAE qui es,t rappelons-le, un impôt national sur lequel les affectataires ne disposent d’aucun pouvoir de taux, il semble qu’il faille s’attendre à une augmentation significative de la fiscalité des EPCI pesant sur les entreprises. Actuellement la répartition est la suivante :

Impôts économiques (2016) | Secteur communal | Communes | Groupements à fiscalité propre | Département | Régions | Total | Compensations par l'Etat | dont dégrèvements législatifs | Part totale compensée par l'Etat | Part réellement prélevée | Total recettes |

|---|---|---|---|---|---|---|---|---|---|---|---|

CFE | 7,426 | 0,866 | 6,554 |

|

| 7,426 | 0,20 | 0,374 | 0,58 | 7,05 | 7,628 |

CVAE | 4,466 | 0,244 | 4,223 | 8,178 | 4,216 | 16,86 | 0,03 | 5,044 | 5,07 | 11,82 | 16,888 |

Total IFER | 0,563 | 0,109 | 0,454 | 0,271 | 0,659 | 1,493 | 0,00 |

| 0,00 | 1,49 | 1,493 |

TASCOM | 0,753 | 0,061 | 0,692 |

|

| 0,753 | 0,00 | 0,044 | 0,04 | 0,71 | 0,753 |

Total | 13,208 | 1,28 | 11,923 | 8,449 | 4,875 | 26,532 | 0,23 | 5,462 | 5,69 | 21,07 | 26,762 |

Source : DGCL (Observatoire de la fiscalité locale) 2017

Il s’agirait donc de faire remonter la part de CVAE détenue par les communes de 244 millions d’euros (en 2016) au niveau des groupements à fiscalité propre (la compensation n’est pas précisée). Par ailleurs il ne s’agirait pas de faire descendre la CVAE départementale (8,2 milliards d’euros), mais bien de procéder à une augmentation de 5,2 à 5,4 milliards d’euros de CVAE au niveau des EPCI.

Il s’agirait alors d’une augmentation sans précédent de la CVAE (actuellement de 16,86 milliards d’euros), soit de près de 31%. Une évolution qui irait totalement neutraliser les timides efforts proposés par le Gouvernement en matière d’effort sur les taxes de production. En effet le gouvernement a annoncé réaliser 1,5 milliard de baisse sur les taxes sur la production et celles à faibles rendement (respectivement de 700 millions d’euros pour les premières et de 800 millions d’euros pour les secondes).

Enfin, cette augmentation, si elle a lieu, irait annuler totalement les efforts réalisés en faveur des entreprises dans le cadre de la bascule de la TP (taxe professionnelle) vers la CET (cotisation économique territoriale dont la CFE, la CVAE et les IFER sont des composantes).

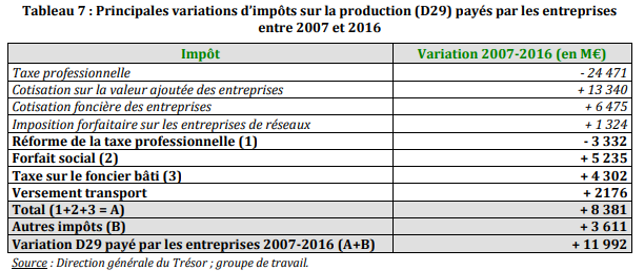

Le rapport d’étape du groupe de travail de la Commission nationale pour l’investissement (GT-CNI), avait d’ailleurs mis en évidence[3] l’augmentation des impôts de production depuis la réforme de la fiscalité locale professionnelle :

Il faut en effet comprendre que depuis la suppression de la TP et son remplacement par la CET, entre 2007 et 2016, l’écart résiduel au bénéfice des entreprises était de -3,33 milliards d’euros. Bien entendu le reste de la fiscalité sur la production augmentait bien davantage puisqu’elle s’appréciait de près de +15,324 milliards. Cependant, ce gain résiduel sur la CET serait totalement annihilé par une augmentation de la CVAE de 5,2 à 5,4 milliards. Tout le gain historique de la réforme de la fiscalité locale professionnelle serait ainsi supprimé et au contraire alourdie de près de 2,1 milliards d’euros.

[1]https://www.gouvernement.fr/sites/default/files/document/document/2018/05/rapport_sur_la_refonte_de_la_fiscalite_locale_-_09.05.2018.pdf

[2] Le document préparatoire du DOFiP 2019, tome 1 p.18 donne 10,5 milliards d’euros., voir https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2019/DOFP/DOFP2018_tome1.pdf

[3] https://www.contexte.com/medias/pdf/medias-documents/2018/04/Rapport_fiscalite_de_production.pdf