Notre fiscalité est déjà très progressive

-

Agnès Verdier-Molinié

Agnès Verdier-MoliniéDirectrice de la Fondation iFRAP

Le débat sur la fusion éventuelle de l'IR et de la CSG va durer et il va nous falloir trouver les bons arguments pour contrer tous les faux chiffres et idées reçues qui circulent dans le débat public et vont continuer de circuler dans les prochaines semaines voire dans les prochains mois. Car les idées reçues sont tenaces. Problème : la plupart sont fondées sur des chiffres de… 2006. Bizarrement une année où le taux de prélèvements était de 44,2%, bien loin de nos 46,1% prévus pour 2014.

Nous avions déjà contribué à montrer les failles des représentations graphiques de l'économiste Thomas Piketty dans son essai Pour une révolution fiscale qui montraient à tort que notre fiscalité serait régressive au-delà du 10ème décile, s'indignant même contre le fait que « les chômeurs so[oie]nt plus imposés que les actionnaires ». Il avait à l'époque commis plusieurs erreurs de présentation :

- Seuls les 18-65 ans travaillant à 80% de leur temps étaient pris en compte. En effet, dans ses courbes et ses statistiques, ne figurent que les 20 millions de Français de 18-65 ans qui travaillent plus de 80% de leur temps. En conséquence, les inactifs (et notamment les retraités) étaient exclus de l'étude.

- Par ailleurs, les revenus issus de la redistribution n'étaient pas comptabilisés, puisque l'auteur ne s'intéressait qu'aux revenus primaires et non secondaires, ce qui avait l'avantage de ne pas redresser les plus pauvres et donc de ne pas faire apparaître la pression fiscale par rapport aux revenus bruts effectivement perçus par les bénéficiaires.

Source : Crédoc, rapport novembre 2012, Les classes moyennes sont-elles perdantes ou gagnantes de la redistribution socio-fiscale ?

Source : Crédoc, rapport novembre 2012, Les classes moyennes sont-elles perdantes ou gagnantes de la redistribution socio-fiscale ?

Si ces éléments sont dûment corrigés, on découvre alors que la courbe réelle, est bien progressive, et que les 1% les plus riches paient 39% de leurs revenus en impôts quand les plus pauvres, y compris les revenus issus des prestations sociales, en paient entre 20 et 25% (tous impôts confondus). Henri Sterdyniak, de l'Observatoire français des conjonctures économiques (OFCE), a d'ailleurs eu l'occasion de rappeler, ce livre « est un exemple caricatural de désinformation par des statistiques déformées. Les propositions selon lesquelles “le système français est régressif”, que “les revenus modestes supportent aujourd'hui des taux d'imposition effectifs de l'ordre de 45 à 50% tandis que les plus riches sont à 30 ou 40%”, […] sont tout simplement fausses et découlent de présentations tendancieuses ».

Le rapport de la commission des finances du Sénat sur le PLF 2012 rappelait voilà près de deux ans à juste titre que : « l'IR est un impôt très concentré : les 50% de ménages situés dans la partie inférieure de la distribution des revenus ne règlent que 3% du montant total de l'IR alors que les 10% de ménages les plus « aisés » règlent 72% [de celui-ci]. »

En 2012 plus de 70% de la recette d'IR étaient donc payés par les 10% les plus aisés… Notre fiscalité est déjà bel et bien progressive. C'est d'ailleurs ce qu'ont bien montré les chercheurs de l'Institut des Politiques publiques pourtant proche de Thomas Piketty qui suite aux omissions de Révolution Fiscale ont poursuivi la démarche de leur auteur en en corrigeant les biais : prise en compte de l'ensemble de la population de plus de 18 ans, y compris les retraités de plus de 65 ans et partiellement réintégrés les revenus de distribution (en omettant toutefois les transferts sociaux non-contributifs, c'est-à-dire les minima sociaux, allocations familiales et prestations maladie). On devine toutefois que s'ils l'avaient fait en retenant les « revenus bruts » stricto sensu, les effets de progressivité auraient été encore plus flagrants.

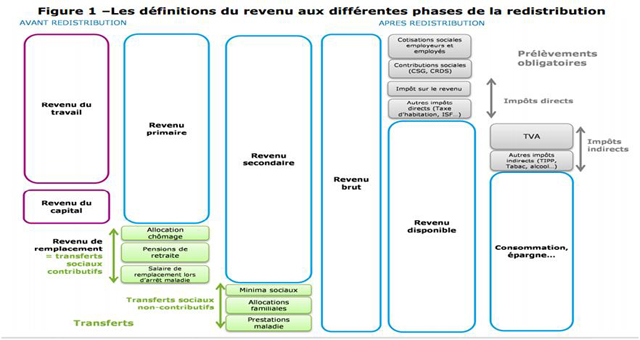

L'exposé des auteurs peut se développer en trois courbes.

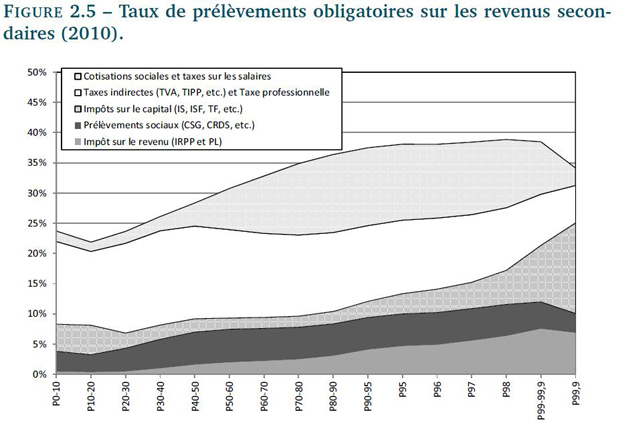

Courbe 1 : telle que présentée p.36 de l'étude Fiscalité et redistribution en France 1997-2012 (mars 2012), l'aspect dégressif de l'ensemble est d'abord dû à l'effet des cotisations sociales et des taxes sur les salaires s'agissant du dernier millile. On peut le comprendre aisément dans la mesure où à ces niveaux de revenus, les cotisations sociales sont excessivement marginales par rapport à l'ensemble de leurs revenus qui ne sont pas à proprement parler pour leur extrême majorité, des revenus du travail, mais bien au contraire des revenus du capital.

Courbe 1 : telle que présentée p.36 de l'étude Fiscalité et redistribution en France 1997-2012 (mars 2012), l'aspect dégressif de l'ensemble est d'abord dû à l'effet des cotisations sociales et des taxes sur les salaires s'agissant du dernier millile. On peut le comprendre aisément dans la mesure où à ces niveaux de revenus, les cotisations sociales sont excessivement marginales par rapport à l'ensemble de leurs revenus qui ne sont pas à proprement parler pour leur extrême majorité, des revenus du travail, mais bien au contraire des revenus du capital.

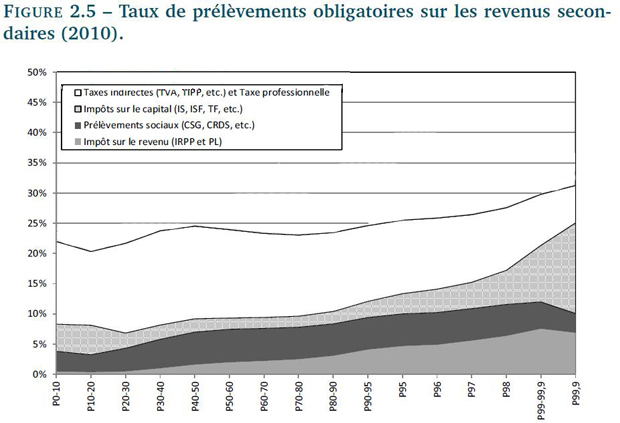

Courbe 2 : Nous extournons les charges sociales et les taxes sur les salaires. Nous retombons alors sur les impôts au sens strict. On découvre alors que l'ensemble est globalement progressif même arrivé au dix-millile. La TVA et les taxes indirectes sont globalement dégressives en proportion du revenu, ce qui est cohérent avec la baisse de la propension marginale à consommer avec l'élévation du revenu. Ceci est parfaitement en accord avec la théorie sachant que la baisse de la consommation est contrebalancée par la propension croissante à investir dans l'économie (ce qui introduit la question de l'impôt risque justifiant le principe d'une fiscalité plus faible pesant sur ces revenus. A l'époque en 2010, il existait bien un impôt forfaitaire libératoire puisque l'imposition au barème des revenus mobiliers n'interviendra qu'à compter de la loi de finances pour 2013).

Courbe 2 : Nous extournons les charges sociales et les taxes sur les salaires. Nous retombons alors sur les impôts au sens strict. On découvre alors que l'ensemble est globalement progressif même arrivé au dix-millile. La TVA et les taxes indirectes sont globalement dégressives en proportion du revenu, ce qui est cohérent avec la baisse de la propension marginale à consommer avec l'élévation du revenu. Ceci est parfaitement en accord avec la théorie sachant que la baisse de la consommation est contrebalancée par la propension croissante à investir dans l'économie (ce qui introduit la question de l'impôt risque justifiant le principe d'une fiscalité plus faible pesant sur ces revenus. A l'époque en 2010, il existait bien un impôt forfaitaire libératoire puisque l'imposition au barème des revenus mobiliers n'interviendra qu'à compter de la loi de finances pour 2013).

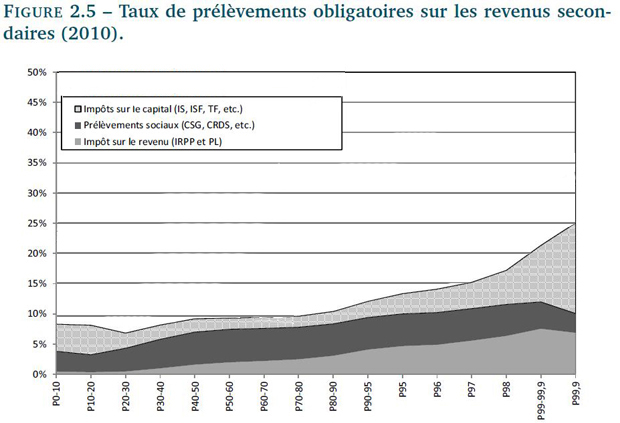

Courbe 3 : Apparaît enfin la vraie progressivité s'agissant des impôts directs, IR, CSG mais également l'imposition sur le capital comprenant l'ISF, ainsi que les impôts locaux (taxe foncière et taxe d'habitation etc.). Hors cotisations sociales et taxes indirectes, on constate bien que notre fiscalité stricto sensu est totalement progressive. Il est à noter que cette représentation graphique est issue de chiffres de 2010 et donc que la sur-taxe de 3 et 4% pour revenus exceptionnels n'était pas encore en application car votée dans le cadre du PLF 2012. Par ailleurs le bouclier fiscal à 50% n'avait pas encore été supprimé, ce qui explique la baisse de l'IR et de la CSG sur le dernier millile, ainsi que l'usage des niches fiscales qui à l'époque n'étaient pas encore massivement rabotées et n'étaient plafonnées qu'à 20.000 euros et 8% du revenu imposable. Par ailleurs, les prélèvements sociaux sur les revenus du capital n'étaient pas encore à 15,5%...

Courbe 3 : Apparaît enfin la vraie progressivité s'agissant des impôts directs, IR, CSG mais également l'imposition sur le capital comprenant l'ISF, ainsi que les impôts locaux (taxe foncière et taxe d'habitation etc.). Hors cotisations sociales et taxes indirectes, on constate bien que notre fiscalité stricto sensu est totalement progressive. Il est à noter que cette représentation graphique est issue de chiffres de 2010 et donc que la sur-taxe de 3 et 4% pour revenus exceptionnels n'était pas encore en application car votée dans le cadre du PLF 2012. Par ailleurs le bouclier fiscal à 50% n'avait pas encore été supprimé, ce qui explique la baisse de l'IR et de la CSG sur le dernier millile, ainsi que l'usage des niches fiscales qui à l'époque n'étaient pas encore massivement rabotées et n'étaient plafonnées qu'à 20.000 euros et 8% du revenu imposable. Par ailleurs, les prélèvements sociaux sur les revenus du capital n'étaient pas encore à 15,5%...

Moralité : sur ces questions de fiscalité et comme le montre la « nouvelle » étude du CREDOC publiée opportunément cette semaine, republiant la synthèse de l'étude parue un an plus tôt en novembre 2012, les chercheurs travaillent généralement sur des données datées. Comment en effet le Credoc peut-il tirer des conclusions valables pour 2013 sur des questions de redistribution et de justice de l'impôt alors qu'il s'appuie sur des chiffres de 2006 pour des raisons de comparabilité ? Cela sent, comme beaucoup d'études sur le sujet, un peu trop la commande au moment où le gouvernement cherche à reprendre la main sur le sujet fiscal avant les municipales et manque de munitions pour convaincre.

[( Le tout contributif français (57% de dépenses publiques…) aboutit à l'étalement de la redistribution.

Les empoignades sur la question du montant de l'IR et du degré de redistribution entre les différents pays d'Europe pour justifier les différentiels de pression fiscale butent sur des vérités d'évidence :

- Certains pays comme le Royaume-Uni sont d'autant plus redistributifs en matière de transferts sociaux que ceux-ci sont faibles et ciblés sur les plus pauvres. Les pays qui mettent en place des transferts massifs sont finalement faiblement redistributifs parce que les transferts qui prédominent sont par essence contributifs (principe d'universalité).

- Dans les cas contraires comme la Suède par exemple ou le Danemark, la différence essentielle permettant une focalisation plus importante des transferts sur les plus faibles vient du fait que l'ensemble des prélèvements sociaux passent très majoritairement par l'IR (ce qui permet de les flécher discrétionnairement).

- Il en découle avec nos principaux voisins des différences insurmontables en matière de masses fiscales s'agissant de la répartition des cotisations sociales employés et employeurs. Elles sont généralement d'autant plus faibles pour les secondes que les premières sont en réalité incluses dans l'IR. Ainsi les différents IR ne sont pas véritablement comparables, au contraire de la fiscalité sur le patrimoine par exemple ou de la fiscalité locale.

- Enfin, la plupart des études comme l'étude Crédoc ne tiennent pas compte du poids des impôts locaux (qui ont particulièrement augmenté depuis 2006, par exemple pour les département +5% depuis 2006 [1]), des possibilités ouvertes de dégrèvements pour les individus ou les foyers les plus modestes, mais aussi des inégalités géographiques de pression fiscale qui en résultent (principe d'autonomie fiscale) et enfin du poids des contributions employeur particulièrement élevées en France par rapport aux autres pays [2].

Si on prend les données fiscales sur l'Allemagne et la France, en additionnant les cotisations sociales, l'IR, la CSG, la CRDS et les impôts locaux, en 2008, la France et l'Allemagne sont en pourcentage du PIB à touche touche avec 35% versus 35,7%.

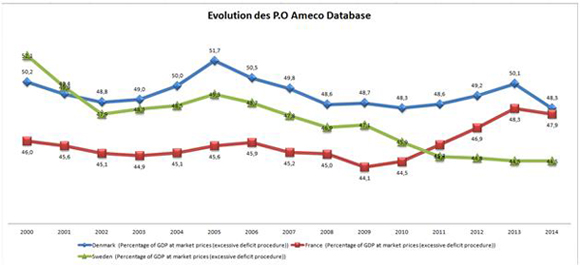

En définitive donc, il vaut mieux retenir que les prélèvements obligatoires, n'en déplaise aux chantres de la dégressivité, restent globalement progressifs, voire très progressifs en France (si on y réintègre l'imposition sur le capital). Les précautions méthodologiques évoquées et les difficultés statistiques permettent de renvoyer à une présentation finalement agrégée des prélèvements obligatoires, qui certes, incluent également nos contributions en matière de retraite, mais permettent de bien cerner la tendance. Nous sommes encore en progression pour nos prélèvements obligatoires d'après la commission européenne, rejoignant le Danemark à 0,4 point de PIB près, et dépassons très largement la Suède de près de 3,4 points de PIB… jusqu'à quand ?

)]

)]

[1] Voir rapport annuel de l'Observatoire de la fiscalité locale

[2] Voir sur ce sujet, mais de façon incomplète et globale, http://fr.scribd.com/doc/111204316/...