Loi de finances rectificative (2) 2014 : la vraie « fausse » maîtrise des comptes

L'exécutif vient de présenter en conseil des ministres mercredi le second projet de loi de finances rectificative 2014. L'exercice est traditionnel ; il débouchera sur une loi de finances en date du 31 décembre 2014, préalable à l'arrêt des comptes pour le même exercice, avec pour but de corriger et d'avaliser les écarts de gestion constatés par rapport aux lois de finances antérieures de l'année. Il apparaît que le solde s'est dégradé de 5,8 milliards d'euros à -88,3 milliards, tandis que la réserve de précaution sort lessivée de l'exercice passant de 7,5 milliards d'euros à 1,5 milliard.

Contre toute attente, l'exercice est aujourd'hui particulièrement intéressant, notamment parce qu'il permet de juger par anticipation de certaines faiblesses présentes d'ores et déjà repérées au sein du PLF 2015.

![]() Si la réserve de précaution avait pu être sanctuarisée, l'équilibre du budget 2014, en dépit de la croissance dégradée, aurait pu être préservé ;

Si la réserve de précaution avait pu être sanctuarisée, l'équilibre du budget 2014, en dépit de la croissance dégradée, aurait pu être préservé ;

![]() La majeure partie des économies vient de là où on ne devrait pas l'attendre, d'un coût de refinancement de notre dette publique extrêmement bas (près de 3,4 milliards d'économies en valeur sur l'exercice) ;

La majeure partie des économies vient de là où on ne devrait pas l'attendre, d'un coût de refinancement de notre dette publique extrêmement bas (près de 3,4 milliards d'économies en valeur sur l'exercice) ;

![]() Les fuites de sous-budgétisation ne sont pas évitées : OPEX, dérapage des dépenses de guichet, effectifs de l'éducation nationale, tous ces éléments contribuent à dégrader les comptes en imposant des gages inédits ;

Les fuites de sous-budgétisation ne sont pas évitées : OPEX, dérapage des dépenses de guichet, effectifs de l'éducation nationale, tous ces éléments contribuent à dégrader les comptes en imposant des gages inédits ;

![]() Les programmes d'investissement d'avenir enfin apparaissent de plus en plus comme des crédits traditionnels. Ils semble servir d'appoint aux ministères touchés par la rigueur budgétaire comme le ministère de la Défense ou celui de l'agriculture malgré leur non-comptabilisation au sens des règles de Maastricht.

Les programmes d'investissement d'avenir enfin apparaissent de plus en plus comme des crédits traditionnels. Ils semble servir d'appoint aux ministères touchés par la rigueur budgétaire comme le ministère de la Défense ou celui de l'agriculture malgré leur non-comptabilisation au sens des règles de Maastricht.

Le solde de l'État se dégrade avant tout par une baisse importante des recettes :

Premier critère de choix, vérifier si les dépenses affichées en lois de finances et révisées à la baisse (comme les recettes fiscales d'ailleurs, à la suite de la révision de la croissance de l'année et de son inflation), vont permettre de « tenir » la trajectoire du solde de l'État en exécution. Que constate-t-on ?

Si l'on prend ensemble les dépenses (y compris PIA2 (2ème programme d'investissement d'avenir)) et les recettes du budget général, l'exécution semble bien constater le dérapage du solde budgétaire de l'État par rapport à la LFI 2014 : Alors que les dépenses totales sont en repli de 4,3 milliards d'euros (passage de 379,7 à 375,4 milliards d'euros), les recettes totales s'affaissent 11,1 milliards, cependant que les comptes spéciaux s'améliorent de 1 milliard d'euros hors contribution au FMI. Résultat, le solde budgétaire de l'État dérape de 5,8 milliards d'euros entre la loi de finances initiale et la LFR 2 de 2014, et de 4,3 milliards d'euros rien qu'entre la LFR 1 de juillet et la FR2 de novembre 2014.

| y.c PIA 2 | 2013 | LFI 2014 | LFR1 2014 | LFR 2 2014 |

|---|---|---|---|---|

| Dépenses totales | 373,1 | 379,7 | 376,3 | 375,4 |

| Dépenses du budget général | 295,1 | 305,3 | 301,9 | 300,6 |

| PRS | 78 | 74,4 | 74,4 | 74,8 |

| Recettes totales | 297,7 | 298,2 | 293,4 | 287,1 |

| Recettes fiscales nettes | 284 | 284,4 | 279 | 272,9 |

| Recettes non fiscales | 13,7 | 13,8 | 14,4 | 14,2 |

| Solde des comptes spéciaux - hors FMI | 0,6 | -1 | -1 | 0 |

| Solde budgétaire de l'Etat | -74,8 | -82,5 | -83,9 | -88,3 |

Ce dérapage est donc avant tout imputable à un très mauvais encaissement des recettes et en particulier des recettes fiscales dont la différence entre le produit attendu en LFI et le produit encaissé prévu en exécution serait de -11,5 milliards avec un ressaut des recettes non fiscales de +0,4 milliard d'euros.

Cependant, si les dépenses totales (y.c PIA2) semblent en repli, est-ce l'image d'une bonne maîtrise de leur volume en cours d'exécution ?

Une tenue des dépenses d'abord liée à la baisse imprévue de la charge de la dette :

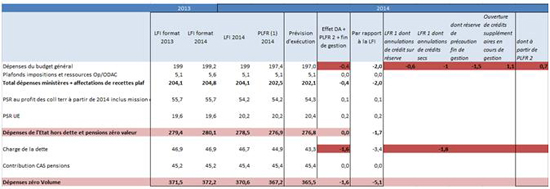

Afin de dégager un « effort » supplémentaire en dépenses, nous proposons de représenter l'ensemble des dépenses de l'État hors PIA par grandes masses.

-

- Cliquez pour agrandir

Que constate-t-on ?

- Tout d'abord que pour tenir la dépense, la réserve de précaution a été extrêmement sollicitée ;

- Ensuite que des économies substantielles ont été accomplies sur le coût de refinancement de la dette.

La réserve de précaution a été particulièrement mouvementée en 2014. En effet, celle-ci s'établissait en début d'exercice à hauteur de 7,5 milliards d'euros de gel. En fin d'exercice, celle-ci ne contribuerait en annulation de crédit qu'à hauteur de 1,5 milliard d'euros, malgré une annulation de crédit de la réserve à compter de la LFR1 2014 de 0,6 milliard d'euros. Les crédits dégelés en cours de gestion auront été extrêmement importants de l'ordre de 5,4 milliards d'euros.

| Maîtrise de la réserve de précaution en cours de gestion en 2014 | Milliards d'euros |

|---|---|

| Mise en réserve en LFI des crédits nécessaires | 7,5 |

| Mouvements intervenus entre janvier et octobre | -1,3 |

| dont crédits gelés annulés au cours du PLFR (1) 2014 | -0,6 |

| dont crédits dégelés entre janvier et octobre | -0,7 |

| Niveau de la réserve de précaution fin octobre | 6,2 |

| Dégels de fin de gestion | -4,7 |

| Réserve résiduelle annulée en fin de gestion | 1,5 |

On constate incidemment que si le gel des crédits avait été totalement sanctuarisé, le dérapage du solde budgétaire aurait été évité puisque la sous-exécution effective additionnée aux sommes dégelées représentent un total de 9,7 milliards d'euros, sur les 11,1 de recettes totales minorées de 1 milliard issu du solde positif des comptes spéciaux. On aurait alors eu un quasi-équilibre entre 9,7 milliards d'économies dégagées en gestion contre 10,1 milliards de minoration de recettes nettes. Soit un « dérapage » contrôlable de 0,4 milliard d'euros…

Si l'on regarde maintenant la ventilation des crédits hors PIA par grandes masses, on constate que l'écart en fin de gestion estimé sur le budget général est de -2 milliards d'euros. Celui-ci résulte des effets conjugués des LFR 1 et 2 (1,6 milliard dont 1 milliard d'annulation de crédits secs hors réserve de précaution et des 1,5 milliard d'euros de réserve de précaution annulés en fin de gestion annoncés). Cependant, l'exercice a vu sur le budget général (BG) des ouvertures de crédits de près de 1,1 milliard d'euros sur la période.

Si l'on regarde maintenant la décomposition du budget général et des PSR (prélèvements sur recettes) en direction des collectivités territoriales et du budget européen, on constate :

- Une neutralisation totale entre la LFR1 et la LFR2 entre les efforts réalisés sur le budget général (-0,4 milliard) et les dépenses supplémentaires occasionnées en matière communautaires (+0,2 milliard) et en direction des collectivités territoriales (+0,1 milliard) à l'arrondi près ;

- Les effets particulièrement faibles mais représentant des coûts nets du bilan entre les ouvertures et les annulations de crédits prévus en LFR2, pour un montant d'environ 295 millions d'euros ;

- La nécessité en conséquence pour dégager des économies de 0,4 milliard d'euros sur le BG, de procéder à des économies complémentaires de 0,7 milliard d'euros, alors même que des annulations en fin de gestion de la réserve de précaution devraient rapporter 1,5 milliard d'économies additionnelles, soit un ressaut en exécution non budgété dans le présent projet de lois de finances rectificatives mais sans doute constaté en loi de finances de règlement de +700 millions d'euros sur le budget général , et actuellement non documenté.

Par ailleurs, des économies substantielles sont dégagées en exécution sur les moindres dépenses liées au coût de refinancement de la dette de l'État. Ces gains apparaissent en deux temps, 1,8 milliard entre la LFI et la LFR1 et à nouveau 1,6 milliard d'euros à partir de la LFR2. Ces économies sont très substantielles. Elles permettent de dégager pour près de 3,4 milliards d'économies en valeur contre 1,7 milliard d'économies sur le reste des composantes du budget général, soit le double des économies affichées sur les dépenses soumises à évaluation d'un tendanciel. Il ressort que les économies dégagées en exécution par rapport à la LFI reposent aux 2/3 sur une baisse historique des taux d'intérêt et du coût de refinancement de la dette. C'est un élément particulièrement inquiétant, car cela montre la fragilité des ajustements budgétaires pratiqués en exécution, liés à l'impossible sanctuarisation de la réserve de précaution.

Cela permet de montrer également que si le tendanciel des dépenses liées à l'endettement peut être soustrait (comme dans le cadre du PLF 2015) des engagements d'économies du gouvernement à titre prudentiel (un retournement est très vite arrivé) ; il permet néanmoins de dégager des économies particulièrement tangibles en gestion, qu'il faudrait tout de même évaluer (avec prudence) ab initio afin de conserver un levier important d'action en matière d'économies potentielles.

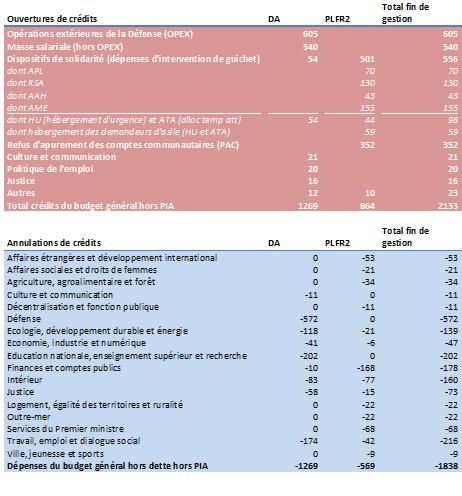

Bilan des ouvertures et annulations de crédit :

Le tableau ci-dessous retrace le bilan des ouvertures et annulations de crédit au travers d'un décret d'avance, et du PLFR (2) 2014.

On constate que le décret d'avance est entièrement assumé en auto-assurance par l'ensemble des ministères. Cela concerne donc majoritairement les dérapages constatés à cause des OPEX (dont 150 millions d'euros de masse salariale), ainsi que les dépenses de personnel hors OPEX (+540 millions d'euros), qui concernent la Défense (0,2 milliard d'euros) et l'Éducation nationale (+0,3 milliard d'euros). Étant donné le principe de parallélisme lié à la fongibilité asymétrique, il est attendu que ce soient les crédits de personnel en premier des ministères concernés et des autres ministères qui couvrent les dérapages constatés en matière de masse salariale. À noter également que des dépenses liées aux contributions au CAS pension sont également utilisées à cet égard, afin d'abonder des dépenses de personnel courantes, mais leur effet est semble-t-il suffisamment insignifiant pour que l'on ne puisse constater d'économies sur les contributions au CAS pension du budget de l'État (voir supra).

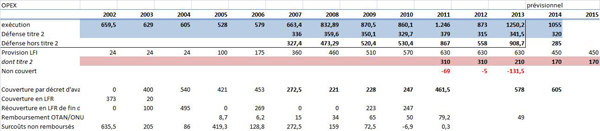

Suivi des OPEX et sous-budgétisation quasi-systématique sur longue période :

-

- Cliquez pour agrandir

D'un point de vue plus global, si les points de fuite sont bien identifiés car régulièrement sous-budgétés (OPEX), les dérapages constatés hors OPEX dans la Défense et l'Éducation nationale sont la conséquence indirecte d'une certaine difficulté à maîtriser la politique des primes (solde, sans doute effet Louvois différé) et surtout des recrutements et des moindres départs à la retraite (schéma d'emplois prévus) dans l'Éducation. Nous y voyons la confirmation que l'évolution de la masse salariale est de moins en moins pilotable pour les ministères les plus massifs (on peut encore visiblement ajuster sur les autres).

Il revient au PLFR 2 de porter le poids des ouvertures de crédits s'agissant des dispositifs de solidarité (dépenses d'intervention dites de guichet). Là encore, on vérifie la conséquence de l'absence de réforme (désindexation/sous-indexation) de certains minima sociaux, qui n'ont pas été touchés par les mesures de gel annoncées dans le cadre du PLF 2014 et effectifs jusqu'en fin 2015, tout en faisant là aussi l'objet d'une sous-budgétisation sans rapport avec leur coût réel en l'absence de mesures d'ajustement restrictives. La facture est lourde : +501 millions d'euros (+54 millions traités en décret d'avances), auxquels s'ajoutent le refus de remboursement d'un certain nombre d'aides versées dans le cadre de la PAC (352 millions d'euros).

Il s'agit là encore d'un autre point de faiblesse qui pourrait également se répercuter dans le cadre du PLF 2015, où 389 millions d'euros sont inscrits pour l'hébergement d'urgence, contre 420 millions annoncés en exécution pour 2014 et l'AME budgétée à 677 millions dans le PLF 2015 voit son exécution 2014 anticipée à 760 millions d'euros. Là encore, il n'y a aucun dispositif prévu afin de corriger le tir en cours de discussion du PLF 2015… alors que le dérapage de la dépense pour 2014 est déjà connu et placé sous nos yeux…

Le Bilan des mesures d'ouverture de crédits et d'annulations prononcées n'est pas équilibré en LFR 2. Cela témoigne qu'il n'y a plus sans doute assez de crédits arbitrables hors réserve de précaution afin de gager les augmentations constatées. Il s'élèverait sur le PLFR 2 à 250 millions d'euros de sous-consommation de masse salariale et à 319 millions puisés sur les autres titres de dépenses (contribution à la solidarité interministérielle), le reste servant à assurer les annulations liées au décret d'avance. Le solde est donc malheureusement positif à hauteur de 295 millions d'euros hors effet des économies liées à la charge de la dette.

| Création/annulation de crédit M€ | DA | PLFR 2 | Total gestion |

|---|---|---|---|

| Solde crédits supplémentaires/annulations | 0 | 295 | 295 |

| Economies sur la charge de la dette | -1.600 | -1.600 | |

| Solde total | 0 | -1.305 | -1.305 |

Les très curieux redéploiements de crédits de PIA (programmes d'investissement d'avenir) :

Les PIA font également l'objet de redéploiements. Les PIA 2 représentant 11 milliards d'euros en 2014 n'ont pas été traités comme des dépenses ordinaires au sens de Maastricht et en conséquence ne devraient pas intervenir dans le compteur des économies en dépenses du budget général.

Le PLFR (2) 2014 les apparente cependant à de quasi-dépenses publiques, alors qu'ils devraient servir en bonne logique keynésienne à servir à relancer la commande publique adressée au privé. L'exposé général des motifs est explicite à ce sujet « Le gouvernement a décidé de réorienter une partie des crédits du second programme d'investissement d'avenir (PIA2) vers les actions stratégiques « excellence des industries de Défense », qui préexistait, et « Nano 2017 » et « Projets agricoles et agroalimentaires d'avenir », nouvellement créés. ». Ces redéploiements s'élevant à 562 millions d'euros gagés par des annulations de mêmes montants, posent le problème de la nature des PIA, dont il semble qu'ils agissent comme de simples dépenses d'investissement budgétaires. Leur nature juridique ne semble d'ailleurs pas les faires complètement échapper à une assimilation à des dépenses classiques puisqu'ils contribuent pour 0,5 milliard d'euros dans le cadre du PLF 2015 à l'atteinte des 7,7 milliards d'économies sur l'État. S'ils permettent de dégager des économies, ils devraient en toute logique apparaître comme des crédits classiques. Leur redéploiement dans le cadre du PLFR 2 2014 les fait apparaître comme des crédits simples qui viennent abonder des programmes de recherche largement assimilables à de la dépense publique traditionnelle.