Les performances du contrôle fiscal sur place en France

Il est bien connu que les contribuables, particuliers comme entreprises, sont l'objet chaque année de contrôles par des agents du fisc chargés de vérifier s'ils ont bien déclaré et payé leurs impôts conformément à la loi et le cas échéant de les redresser.

Les contrôles pratiqués par l'administration sont de deux types :

![]() sur place, où les contrôleurs viennent dans l'entreprise vérifier les données et leur réalité, on parle alors de contrôle externe ;

sur place, où les contrôleurs viennent dans l'entreprise vérifier les données et leur réalité, on parle alors de contrôle externe ;

![]() sur pièce, à partir des données recueillies par les services fiscaux (déclaration des banques, des entreprises etc.) ; l'administration parle alors de contrôle interne.

sur pièce, à partir des données recueillies par les services fiscaux (déclaration des banques, des entreprises etc.) ; l'administration parle alors de contrôle interne.

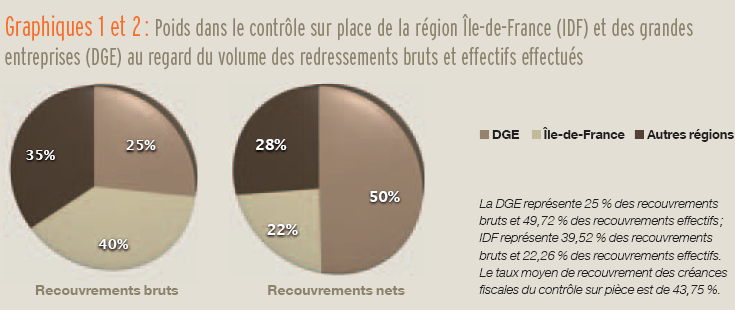

Celui-ci représente 45 % des recouvrements totaux nets émis.

En 2005, à la suite de contrôles externes, l'administration française a encaissé pour 3,475 milliards d'euros de recouvrements dits « recouvrements effectifs » pour un total de 7,943 milliards d'euros de redressements initiaux, qualifiés alors de « bruts ». Nous rappelons que les recouvrements « effectifs » représentent les montants réellement perçus par le fisc à la suite des procédures de redressement, tandis que les recouvrements « bruts » sont les évaluations initiales de l'administration à la suite des contrôles.

Nous savons globalement par l'examen du passé, que le contrôle fiscal dans son ensemble a un rendement limité, puisque les redressements réellement recouvrés sont de l'ordre de 40 %. Cet écart provient-il des difficultés inhérentes à la collecte (opposition du contribuable, entreprises qui disparaissent) ? Ou est-ce simplement le signe que les redressements émis sont en partie fantaisistes et gonflés par le mécanisme qui associe les carrières des inspecteurs et vérificateurs et les primes des directeurs départementaux, au total des redressements dont se targuent la DGI et Bercy auprès du Parlement ? L'étude que nous avons pu mener sur les contrôles sur place de l'exercice 2005 à partir des résultats consolidés de juin 2007 [1] montre que pour l'essentiel, les redressements émis par les services fiscaux sont en grande partie le fruit du hasard, sans grand lien avec la réalité. Cela paraît vérifier une observation faite par l'inspection des finances il y a quelques années, en la personne de Thierry Bert, chef de l'inspection des finances devant la Mission d'évaluation et de contrôle de l'Assemblée nationale : « Vous avez des gens qui affichent des statistiques extraordinaires de contrôle fiscal mais sans aucun recouvrement derrière. (…) Notre dernière enquête a montré que la cellule d'un poste territorial de la DGI qui affichait les plus forts résultats de contrôle fiscal avait abouti à des recouvrements zéro. Zéro, rien ; pas un sou en trois ans ! » Comment en est-on parvenu à cette conclusion ? Nous avons utilisé les redressements effectués sur place (contrôle externe) par département en 2005 en distinguant trois catégories d'impôts : l'impôt sur le revenu (IR), les impôts locaux, et la TVA et l'IS (impôt sur les bénéfices des sociétés).

Nous avons recherché s'il existait un lien entre les redressements émis d'une part, et les redressements effectivement encaissés d'autre part, avec la richesse produite dans la zone : le PIB par région à la date considérée. Pour caractériser ce lien, nous avons utilisé des méthodes statistiques dites de corrélation dans lesquelles on suppose qu'il existe une proportionnalité entre les paramètres et nous avons mesuré l'importance des écarts à la moyenne. L'importance de ces écarts (r²) permet de caractériser la force du lien (plus le r² est proche de 1 plus fort est le lien). Nous avons enlevé de ces corrélations l'Île-de-France et les grandes entreprises (DGE) car ces deux variables jouissaient d'un poids extrêmement élevé (graphiques 1 et 2).

De façon très remarquable, les redressements émis en général et tout particulièrement ceux concernant la catégorie d'imposition la plus considérable TVA-IS, ne sont pas corrélés au PIB mais les sommes réellement perçues le sont. En d'autres termes, les redressements apparaissent guidés par le hasard mais lorsque l'on descend sur terre, la richesse économique s'impose et les redressements effectifs suivent le PIB.

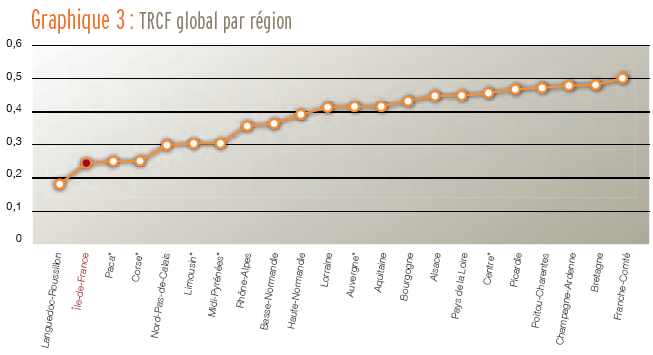

On aura une première idée de la grande dispersion de ces redressements en regardant le graphique 3 où l'on voit le classement par région du taux de recouvrement des créances fiscales, représentant le rapport entre les recouvrements effectifs sur les recouvrements initiaux émis (bruts), tous impôts confondus par région. Remarquons que l'Île-de- France possède un TRCF [2] très faible de 24,64 % ! Notons également l'écart extrême des taux de recouvrement qui varient de plus du simple au double ! En seconde analyse, il faut distinguer en fonction des différents impôts et à cet égard les résultats sont assez contrastés. Nous rappelons que plus les redressements bruts ou effectifs sont liés au PIB, plus le nuage de points est proche de la droite de régression.

Les redressements de l'impôt sur le revenu (IR)

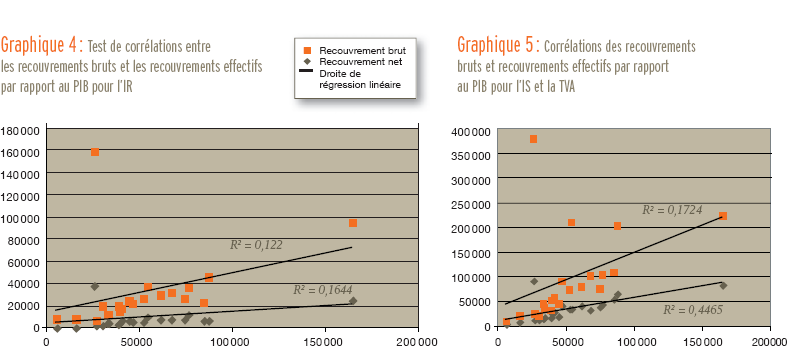

En ce qui concerne les résultats des recouvrements effectués dans les régions en matière d'IR, on constate une non-corrélation double entre les recouvrements bruts et les recouvrements effectifs au PIB (graphique 4). Les deux coefficients de corrélation (r²) indiquent une forte non-corrélation au PIB. Ceci peut s'expliquer aisément. En effet, l'IR est peu sensible au PIB contrairement à ce que beaucoup de décideurs politiques peuvent croire lorsqu'ils agissent en matière de développement local. On assiste en effet depuis une trentaine d'années à un accroissement de plus en plus important de l'écart de PIB entre les régions ou les départements les plus productifs et les autres. Cependant cela ne se traduit pas par des écarts de revenus entre habitants plus importants. La masse des systèmes redistributifs ne cesse au contraire d'homogénéiser sur le long terme, les écarts de revenus interrégionaux [3] par l'intermédiaire de l'ensemble des mécanismes de transfert de richesses des régions les plus riches vers les moins riches [4].

En conséquence, l'effet répartition du revenu est l'inverse de l'effet répartition du PIB par région. L'étude des redressements concernant l'impôt sur le revenu ne peut que constater ces tendances.

Les redressements des impôts locaux (DGCP)

En ce qui concerne maintenant les résultats de recouvrement en matière d'impôts locaux, on observe cette fois, sans surprise, que la corrélation est très importante au PIB, ceci s'expliquant naturellement par l'importance prise par la taxe professionnelle directement en prise avec la richesse produite sur la zone considérée. La double corrélation se double d'un très fort taux de recouvrement moyen de 79,8 % dans la mesure où il n'est pas réellement possible de frauder les impôts locaux. La base taxable est peu mobile, facile à évaluer et à redresser.

Les redressements de l'IS-TVA (DGI)

Enfin, le plus intéressant est le recouvrement concernant la variable agrégée IS-TVA. Ici, l'observation révèle une très importante décorrélation entre les recouvrements bruts émis et le PIB. Tout au contraire, les recouvrements effectifs réellement encaissés sont plus corrélés au PIB (graphique 5). Alors qu'en matière d'IS-TVA le TRCF (taux de recouvrement des créances sur contrôle fiscal) est de 86,59 % pour la DGE, le taux des régions hors Paris, est lui de 42 %. Pire, la capitale et sa région offrent un TRCF extrêmement mauvais de 22,74 %. Comment expliquer la très grande disparité de ces chiffres ? Une conclusion s'impose : la DGI redresse manifestement de façon exagérée les petites entreprises au niveau des régions, tandis qu'elle prend beaucoup plus de précautions lorsqu'elle s'attaque aux grandes entreprises.

Nous ne sommes donc pas surpris du grand écart - qui devient un véritable gouffre - à Paris entre les redressements émis et les redressements réellement encaissés. Avec un TRCF de 22,7 %, on se demande si l'administration rêve quand elle redresse ou si les entreprises de la région parisienne sont particulièrement insolvables !

[1] Nous avons exclu les évaluations pour les Dom-Tom dans la mesure où leur PIB pour 2005 n'est pas encore publié par l'Insee.

[2] TRCF : taux de recouvrement des créances de contrôle fiscal.

[3] Nous avons choisi d'y inclure l'Île-de-France mais d'exclure la direction des grandes entreprises (DGE) qui rassemble les sociétés ayant un chiffre d'affaires annuel supérieur à 500 millions d'euros, puisqu'elle n'a pas, par principe, de base territoriale.

[4] C'est ce que démontre fort bien Laurent Davezies, La République et ses territoires. La circulation invisible des richesses, Seuil, Paris, 2008, 109 p.