Les failles du budget 2017

Le projet de budget 2017 vient d’être présenté par le gouvernement en milieu de semaine, et le moins que l’on puisse dire, c’est qu’à ce stade de nombreux éléments convergent pour en questionner la crédibilité. D’ailleurs, le Haut conseil des finances publiques, présidé par le Premier président de la Cour des comptes n’a pas hésité devant la qualité des documents transmis à questionner le cadrage budgétaire retenu par le gouvernement, mais également, quant à la soutenabilité des finances publiques à court et moyen termes, en relevant les risques pesant sur les dépenses pour 2017, mais aussi les effets de report d’un certain nombre d’allègements fiscaux sur 2018, « conduisant à fragiliser la trajectoire des finances publiques à compter de 2018 ». En conclusion, celui-ci estime « improbables les réductions de déficit prévues par le PLF pour 2017 » à savoir la réduction du déficit de -1,6 point de PIB à -1,1 point pour le déficit structurel et de -3,3 à -2,7 pour le déficit effectif entre 2016 et 2017.

Une croissance trop élevée :

Etonnamment, le gouvernement a décidé pour 2017 de l’approche prudente s’agissant de la croissance qu’il avait adoptée en 2015 et 2016. D’une logique de plancher prudente consistant à retenir dans son cadrage budgétaire une hypothèse parmi les plus prudentes du consensus des conjoncturistes, celui-ci adopte au contraire une approche « volontariste » en 2017, en adoptant une évaluation haute de la croissance anticipée pour 2017 à +1,5%. C’est d’autant plus étonnant que des signes d’essoufflement de la croissance au niveau mondial se font sentir, conduisant les instituts de conjoncture à adopter une perspective autour de 1,2/1,3% (Consensus forecasts et OCDE). En réalité le gouvernement choisit de conserver son hypothèse de croissance retenue dès avril dans le cadre du Pstab 2016-2019. Par ailleurs l’inflation à 0,8 semble raisonnable et conforme sachant que le récent accord de l’OPEP, pourrait contribuer positivement au renchérissement du prix du baril, ce qui pourrait avoir pour conséquence (négative cette fois) de produire un redressement des taux d’intérêt (défavorable au service de la dette publique) et une dégradation attendue de la balance des paiements (renchérissement des importations).

En revanche des incertitudes existent sur l’évaluation de la croissance de la masse salariale (+2,7%), bien mise en évidence par le HCFP, ce qui devrait conduire à une surestimation pour 2017 des prélèvements sociaux et pourrait avoir un effet sur l’IR en 2018.

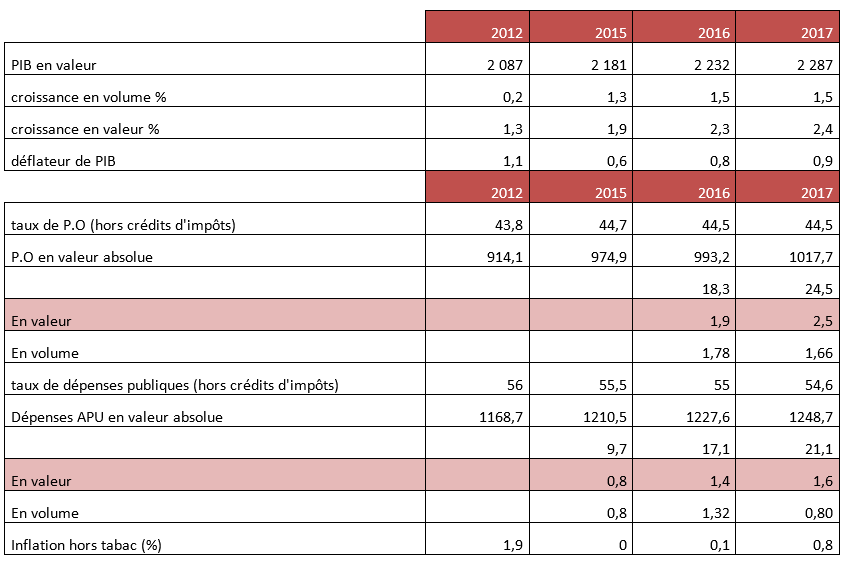

Des dépenses publiques à 54,6 ou 56,8% du PIB ?

Tout d’abord une considération liminaire : les prélèvements obligatoires ne vont pas baisser en 2017, pas plus que les dépenses publiques. C’est tout du moins ce qu’il ressort des éléments fournis (on attend la livraison du RESF mardi prochain) par Bercy pour l’heure. Que constate-t-on ?

- Que les P.O (hors crédits d’impôts) restent stables entre 2016 et 2017 à 44,5%. Il est donc faux de parler d’une baisse globale des prélèvements obligatoires. Ils progresseront même en valeur de 24,5 milliards d’euros.

- Par ailleurs, les dépenses publiques vont continuer de croître : elles semblent baisser entre 2016 et 2017 de 55% à 54,6% du PIB, soit -0,4% (8 milliards d’euros environ) ; mais cela correspond en valeur à une progression de 21,1 milliards d’euros. Il n’y a pas de freinage de la dépense en valeur, et même une accélération, avec une progression de +0,8% en 2015, puis une croissance de +1,4% en 2016 et enfin +1,6% en 2017. Tout au plus pouvons nous relever (étant donnée l’hypothèse d’inflation retenue +0,8%, une apparente maîtrise en volume, qui pourrait retrouver son niveau de 2015, mais comme on va le voir rien n’est moins sûr).

Par ailleurs les taux de P.O comme de dépenses publiques sont pour le moment inconnus crédits d’impôts inclus. Or cette clé de passage n’est pas neutre pour évaluer la progression des prélèvements obligatoires et des dépenses. Ainsi pour 2015 par exemple, les crédits d’impôts enregistrés en dépenses représentaient 31,8 milliards tandis que ceux enregistrés en recettes s’élevaient à 26 milliards, les uns et les autres en augmentation par rapport à 2014 de 6,1 et 4,8 milliards. On conviendra qu’il ne s’agit pas d’une paille[1]. Si nous cherchons provisoirement à approcher les ratios, il est clair, d'après la dernière livraison disponible de mai 2016 de l'INSEE, Les comptes des administrations publiques en 2015, qu'alors même que les dépenses présentées hors crédits d'impôts pour 2015 ressortaient à 55,5% du PIB, l'inclusion des crédits d'impôts (y.c. C.I), les faisaient atteindre les 57% du PIB. Dans ce cadre et compte tenu de la montée en puissance du CICE, le passage à un ratio de 54,6 (hors C.I) pourrait déboucher sur un montant y compris C.I., compris entre 56,6 et 56,8 points de PIB. Le ratio définitif compensé avec le niveau des P.O y.c C.I, n'est pas encore publié, mais il pourrait là encore faire évoluer les données à la marge. La présentation des dépenses publiques hors crédits d'impôts n'est donc pas totalement sincère car sous-évaluée par rapport à son niveau réel, tout comme les prélèvements obligatoires en SEC 2010 (référence des institutions européennes).

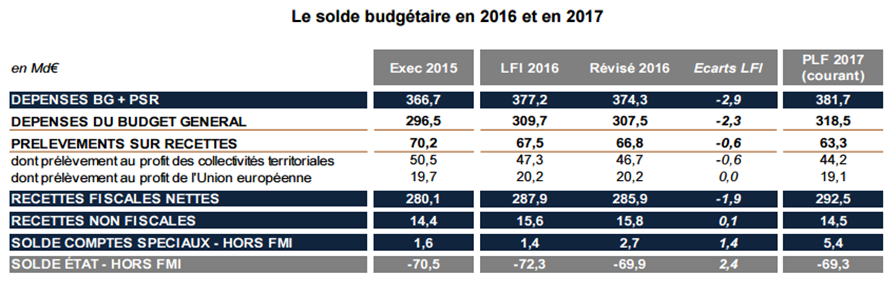

Un solde budgétaire à -69,3 ou 74,7% du PIB ?

Les faiblesses budgétaires sont de plusieurs ordres :

- Il y a tout d’abord le curieux solde des comptes spéciaux, avec 5,4 milliards de contribution au solde de l’Etat hors FMI. Cette bonne tenue provient de deux éléments favorables, d’une part la reprise du fonds de roulement de la COFACE[2] dans le cadre des garanties offertes par cet organisme à l’export (4,3 milliards), ainsi que des recettes de CAS pensions liées à la négociation PPCR sur les rémunérations de la fonction publique et la revalorisation du point d’indice (+2,2 milliards), tandis que les participations financières de l’Etat offriraient un solde négatif de -1,4 milliard d’euros.

L’amélioration du solde qui en résulte est par définition non pérenne (absente en 2018), et totalement ponctuelle. Sans ce produit financier rebudgétisé, le solde de l’Etat ne serait pas de -69,3 milliards mais de -74,7 milliards.

Il faut ensuite tenir compte de l’effet de « concentration » des déficits sur le budget de l’Etat à partir du moment où celui-ci effectue des opérations de reprise et de compensation au budget de la sécurité sociale des allègements de cotisations accordées aux entreprises. Pour 2017, ces effets de périmètre représentent, en direction de la Sécurité sociale un montant d’environ 30 milliards d’euros (évaluation de Michel Sapin en commission des finances), mais en augmentation de 1 milliard d’euros environ en recette (affectations nouvelles), et simultanément en dépense à hauteur de 2,1 milliards; ceci en dit long sur la « maîtrise » du déficit du régime général de la Sécurité sociale par Marisol Touraine.

Par ailleurs, un certain nombre de dispositifs visent à améliorer fictivement la Trésorerie de l’Etat, par des effets d’anticipation sur l’exercice 2018, en particulier :

- La non suppression de la dernière part de la C3S remplacée par une hausse du taux du CICE de 6 à 7%, soit 3,3 milliards, effet qui devrait compliquer une éventuelle conversion ultérieure en baisse de charges pure et simple.

- Le différé d’IS pour le cinquième acompte (2 milliards), qui sera toutefois pérennisé par la suite.

- Cinq mesures-balai à effet différé sur 2018 pour 1,3 milliard

Côté dépenses les principales fuites identifiées sont les suivantes :

- La question de la recapitalisation d’EDF (3 milliards) et d’AREVA (5 milliards). Il existe un risque d’une requalification partielle notamment pour AREVA des opérations financières (théoriquement neutre sur le plan Maastrichtien), au titre de l’actionnaire non avisé. Une partie significative de ces montants pourrait donc être réintégrée dans les dépenses publiques au sens de Maastricht car constitutive de subventions d’Etat.

- L’échec de la négociation de la nouvelle convention UNEDIC, dont les pouvoirs publics anticipent un gain en dépense de 1,6 milliard d’euros. Or tout porte à croire que même si un accord est trouvé à la mi-2017 par les partenaires sociaux (ce qui demeure hypothétique), les pouvoirs publics ne parviendront pas en cas d’échec à prendre leurs responsabilités afin d’aboutir à dégager 1,6 milliard d’économies en 6 mois (même avec une nouvelle majorité).

- La maîtrise de l’ONDAM, qui avec une réévaluation de l’objectif de +1,75%, à +2,1% permettrait de dégager 0,9 milliard d’économies tendancielles supplémentaires.

- Les collectivités territoriales dont on attend une économie de 2,5 milliards d’euros comme si la hausse du point de la fonction publique et les effets des négociations PPCR allaient permettre une rationalisation suffisante de la masse salariale, malgré la restitution de 1,2 milliard de baisse de DGF aux communes. Encore une fois la courroie de transmission entre baisse de dotations et compression des dépenses locales, ne garantit pas que les collectivités décideront de se rattraper pour préserver leurs dépenses de fonctionnement et d’investissement (ajustées en premier) par une hausse de la fiscalité. En l’absence de pacte contraignant budgétairement, les reports d’économies restent théoriques.

- On relève également les incertitudes sur les économies dégagées sur la charge de la dette. Une hausse des taux conduirait à rendre incertain le dégagement de 2,7 milliards d’économies sur ce poste. Par ailleurs c’est ce dernier qui permet de contenir l’augmentation de la contribution au CAS pensions (retraites des fonctionnaires) de +1,8 milliard d’euros (liée là encore à la hausse du point de fonction publique et des effets de la négociation PPCR).

- Enfin la maîtrise de la croissance de la dette, qui semble stabilisée à 96% du PIB et même en baisse par rapport à 2016 de -0,1% point de PIB. Cet objectif est extrêmement dépendant de la poursuite de la politique accommodante de la BCE et du non relèvement des taux d’intérêt souverains par les marchés. En effet, ce résultat n’est obtenu que grâce aux primes d’émissions sur titre sur souches anciennes. Produits servant à amortir plus rapidement la dette en en reportant la charge sur l’avenir (puisque le service des titres émis est d’un rendement supérieur aux titres actuels). Un relèvement des taux rendrait l'usage des primes d'émissions sur souches anciennes beaucoup moins rentables pour le Trésor (le seul intérêt en résultant étant d'entretenir une certaine profondeur du marché).

Et où sont passés les 50 milliards d'économies ?

François Hollande au début de l’été a confirmé que les 50 milliards d’euros ne seraient pas tenus, mais représenteraient 46 milliards au maximum. La dernière tranche serait ventilée ainsi :

- 2,8 milliards dégagés sur les collectivités territoriales (là encore, à condition que l’évolution de leur dépenses ajustées par le dynamisme de leur fiscalité, le permette) ;

- 7,7 milliards sur les ASSO, donc sur la Sécurité sociale au sens large. On a vu que le respect de l’ONDAM devrait permettre de dégager 3,1 milliards d’économies (en l’absence d’informations liées au relèvement du plafond, sachant qu’il devait offrir initialement 3,4 milliards).

- -0,5 milliard sur l’Etat, qui ne devrait donc dégager aucune économie hors charge de la dette. On aboutirait avec charge de la dette incluse à un effet à 2,2/2,5 milliards d’euros environ d’économies. Ce qui montre encore une fois que sur l’Etat en 2017 le gouvernement ne prévoit pas de dégager la moindre économie. La faute en particulier à la volonté d’atteindre coûte que coûte les 60.000 créations de postes dans l’enseignement public (Education, enseignement supérieur et recherche, +12.842 ETPT prévus pour 2017), malgré les contraintes liées aux questions de Défense, de Justice (et pénitentiaire) et de Sécurité (+5.410 agents).

[1] http://www.insee.fr/fr/themes/comptes-nationaux/tableau.asp?sous_theme=3.2&xml=t_3201

[2] La fonction sera confiée à la BPI qui n’aura pas besoin de fonds de roulement pour assurer ces missions.