La vis sans fin des dépenses sociales non financées

Claude Bartolone vient de le dire : « La pause fiscale doit être concrètement et rapidement ressentie dans les catégories populaires ». Comme cette pause est un leurre, la phrase signifie que ces « catégories populaires » doivent bénéficier de l'augmentation des impôts subie par les autres catégories, les « non-populaires » (?) par conséquent. En réalité, le mécanisme retenu est pour partie celui de l'augmentation des dépenses sociales en faveur des seuls bénéficiaires des minima sociaux. Moyennant quoi, les dépenses prévues emmènent ces minima vers des chiffres plus de deux fois supérieurs à ceux de l'inflation sur une période de 10 ans. Un effet cliquet terriblement pervers pour les dépenses publiques.

Il faut remonter au CICE, ce crédit d'impôt sur les sociétés destiné aux entreprises, appelé à coûter 20 milliards par an à partir de 2015. Rappelons déjà que ce CICE n'est pas un cadeau fait aux entreprises, mais qu'il ne fait que compenser à peu près les augmentations de la fiscalité pesant sur elles et décidées par ailleurs. Pour le financer, l'État a essentiellement prévu, outre une réduction des dépenses publiques, une augmentation des taux de TVA et, accessoirement, de la fiscalité écologique selon des modalités encore inconnues. Mais évidemment, cela signifie une hausse de la pression fiscale pour les particuliers. Les députés PS ont donc demandé (exigé ?) du gouvernement qu'il redonne concomitamment du pouvoir d'achat aux Français. Ils ont apparemment obtenu un milliard et demi – avantage ciblé sur les plus défavorisés, au moyen de diverses mesures dont nous ne retiendrons ici que le « relèvement des seuils des revenus fiscaux de référence ». De quoi s'agit-il ?

Le revenu fiscal de référence, celui que calcule obligeamment pour vous l'administration fiscale et vous fait connaître avec la feuille d'impôts, sert de base pour l'attribution de certains avantages tels que l'exonération de la taxe d'habitation, de la taxe foncière, de la redevance audiovisuelle, de la CSG/CRDS (retraités), de la bourse des collèges, de la prime pour l'emploi... Le PS aurait donc obtenu que les seuils d'attribution, calculés par rapport au revenu fiscal de référence, soient exceptionnellement augmentés de 4,8% cette année, autrement dit 4% au-dessus du taux d'inflation qui est de 0,8%. Et c'est là qu'on s'aperçoit que le gouvernement utilise, aux fins de maintenir le pouvoir d'achat des Français, ou de certains d'entre eux, l'augmentation de seuils qui normalement ne devraient évoluer que dans la mesure de l'inflation, et qui, pire encore, ont continuellement évolué beaucoup plus fortement que le taux de l'inflation.

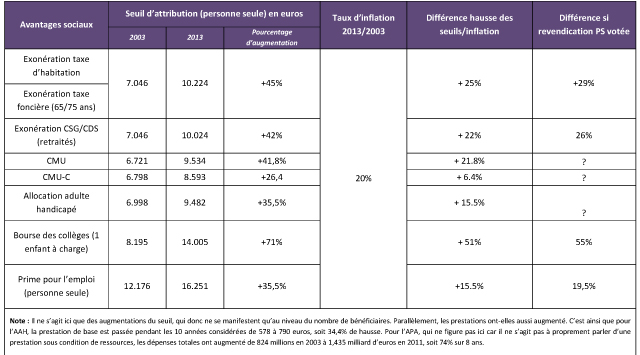

Dans le tableau qui va suivre, on a élargi l'étude aux seuils d'attribution des avantages sous conditions de ressources qui ne sont pas strictement liés au revenu fiscal de référence.

-

- Cliquez pour agrandir

Une envolée des dépenses que la hausse de 4% envisagée accentuera encore avec un effet à durée indéfinie

Comme le tableau le montre, les seuils de ressources ont augmenté beaucoup plus que l'inflation, plus du double généralement. Lorsque ces seuils sont calculés sur la base du revenu fiscal de référence (voir ci-dessus), la hausse prévue de 4% au-dessus du taux d'inflation se traduira encore une fois par une envolée des dépenses qui se répercutera indéfiniment. Au lieu de faire face à un problème conjoncturel de pouvoir d'achat, la hausse des seuils restera bien entendu acquise quelle que soit l'évolution future des impôts que cette hausse est censée compenser. Le PS a d'ailleurs averti qu'il maintenait, dans l'attente de jours meilleurs, sa revendication portant sur la baisse de 5,5% à 5% de la TVA sur les produits de première nécessité. Il est peu probable que ce soit pour demain, mais la hausse de 4% restera en tout état de cause acquise. On est loin d'une prise en compte d'un phénomène conjoncturel qui justifierait un simple maintien de pouvoir d'achat.

L'administration a calculé que la mesure allait coûter 450 millions sur 2 ans (2014 et 2015) et indéfiniment, sans compter l'effet sur les augmentations futures qui sont calculées en pourcentage de l'existant. C'est un redoutable effet de cliquet, dont il n'est pas évident de prendre conscience mais qui n'en est pas moins réel.

De nouvelles dépenses non financées

Ces dépenses envisagées sont globalement des niches fiscales. Il faut donc les compenser par autant de réduction de dépenses et/ou de nouvelles hausses fiscales. Le milliard et demi d'euros concerné est actuellement compensé pour moitié par le maintien du taux réduit de TVA de 5,5% déjà prévu, le reste n'est pas encore indiqué, et l'on parle seulement d'une taxe sur les véhicules de société (un élargissement de la future taxe carbone !) qui sera bien entendu insuffisante. Et si le PS obtient la réduction de la TVA au taux réduit, il faudra encore trouver 750 millions.

Rappelons pour finir qu'indépendamment de cette question, le gouvernement vient de décider la surtaxe de l'IS pour 2,5 milliards, en renonçant à supprimer la C3S.

Le gouvernement devrait résister à la compensation demandée par le PS, surtout si elle passe par le redoutable mécanisme de la hausse des seuils d'attribution des avantages sociaux. En tout état de cause, aucune compensation ne peut se faire autrement que par des hausses fiscales pesant sur la quasi-totalité des ménages et… sur les entreprises qui devaient être les bénéficiaires du CICE. La boucle est donc bouclée.