La flat tax met un terme à la fiscalité dogmatique

Tous les mercredis, avant le Conseil des ministres, Le Macronomètre, l'observatoire des réformes du gouvernement lancé par la Fondation iFRAP, attribue une note aux réformes d'Emmanuel Macron. Cette semaine, comme publiée dans une tribune dans la version en ligne du Figaro, la note est de 7/10 pour l'instauration d'un prélèvement forfaitaire unique.

La mise en place d'un Prélèvement forfaitaire unique (PFU) est une très belle réforme qui met un terme, à juste titre, à la fiscalité dogmatique précédente qui prônait l'idée de «taxer le capital comme le travail». Un dogme qui a coûté à la France une partie de son retard de croissance par rapport au reste de la zone euro. L'effet attendu du PFU sur l'investissement est bon, avec 2,7 milliards d'euros de plus investis dans l'économie productive en 2022, et l'effet sur la compétitivité de la France est positif aussi : 38 000 emplois devraient être créés à l'horizon 2022 grâce à cette mesure.

La création du PFU vise à simplifier le régime de la fiscalité sur le capital en substituant à l'ensemble des dispositifs existants (au barème ou dérogatoires) un prélèvement forfaitaire de 12,8% à l'Impôt sur le revenu auquel s'ajoutent 17,2% (15,5% +1,7 point de CSG) de prélèvements sociaux aboutissant à une imposition proportionnelle globale de 30% (à l'exception d'un petit nombre de cas faisant l'objet d'une énumération limitative : livrets réglementés, PEA, taux spécifiques relevant de l'épargne solidaire, gains de levée des stock-options - toujours taxés au barème).

On peut seulement regretter que la réforme ne prévoie pas de faire baisser le taux du PFU d'ici la fin du quinquennat de façon à ramener l'imposition globale au même niveau que l'IS, soit autour de 25%, afin d'assurer une lisibilité totale entre les différents niveaux de taxation du capital.

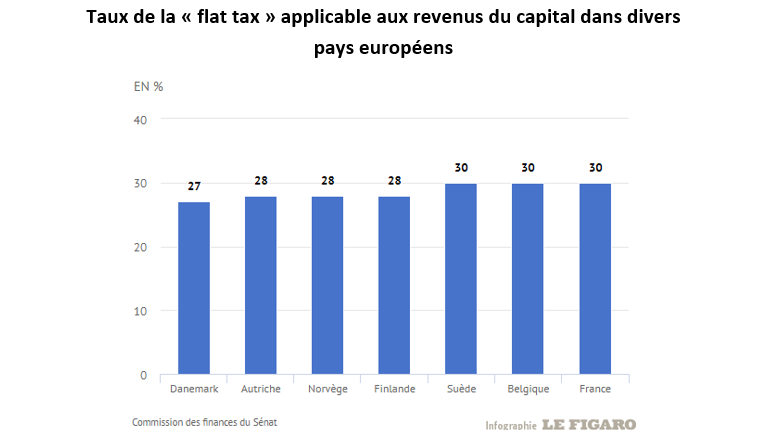

Quand on fait le tour d'Europe de l'imposition du capital, on se rend compte que les pays comparables à la France ont plutôt des taux d'imposition des revenus du capital des ménages inférieurs à leurs taux d'IS. En Italie, l'imposition des dividendes et des plus-values mobilières est à 27% et le taux d'IS à 27,5%, en Allemagne, le taux d'imposition des dividendes et plus-values mobilières est à 26,3 quand le taux d'IS est autour de 29,3 (pas toujours identique selon les Landers car une part de l'IS finance les collectivités locales). En Belgique, le taux d'IS est en train de baisser pour être à 20% en 2019 tandis que la taxation des dividendes est à 27% et la taxation des plus-values mobilières à… 0% !

En clair, la France peut encore mieux faire pour être compétitive et attractive afin que le capital soit encore plus investi dans nos entreprises. Un levier possible serait notamment de ne plus taxer les plus-values de cessions des TPE, PME et ETI ou de revenir à un taux global d'imposition sur les revenus du capital de 25%. C'était le taux effectif en… 2007.