Impôts : 6,6 milliards de recettes manquent à l'appel

Il est rare que l'unanimité soit à ce point palpable : la même semaine, la Cour des comptes, le gouverneur de la Banque de France, et la Commission européenne ont rendu tous les trois des conclusions extrêmement convergentes quant au diagnostic porté par leurs institutions respectives sur l'état des finances publiques de notre pays. Le diagnostic est clair : en absence de réelle politique détaillée de baisse des dépenses publiques, les Français sont dans l'attente, investissent moins, consomment moins et les recettes fiscales attendues ne sont pas au rendez-vous. C'est aujourd'hui 6,6 milliards d'euros qui manquent dans les caisses publiques. Le temps n'est plus à l'augmentation des taux mais aux vraies réformes. C'est en tout cas ce que demandent tous les observateurs sérieux de la situation économique de la France.

![]() La Cour des comptes tout d'abord pour laquelle, dans son rapport sur l'exécution budgétaire 2012 [1], si la réduction du déficit budgétaire l'a été quasi-exclusivement par la hausse des recettes fiscales, l'écart par rapport au solde constaté initialement « résulte quasi-exclusivement de moindres recettes » dont -6,5 milliards de recettes fiscales et ce, alors même que l'adoption de dispositifs fiscaux complémentaires a été particulièrement massive (effet de 13,9 milliards d'euros de dispositifs fiscaux additionnels sur l'exercice 2012).

La Cour des comptes tout d'abord pour laquelle, dans son rapport sur l'exécution budgétaire 2012 [1], si la réduction du déficit budgétaire l'a été quasi-exclusivement par la hausse des recettes fiscales, l'écart par rapport au solde constaté initialement « résulte quasi-exclusivement de moindres recettes » dont -6,5 milliards de recettes fiscales et ce, alors même que l'adoption de dispositifs fiscaux complémentaires a été particulièrement massive (effet de 13,9 milliards d'euros de dispositifs fiscaux additionnels sur l'exercice 2012).

![]() Le gouverneur Christian Noyer qui dans sa Lettre introductive au rapport annuel de la Banque de France [2], sort de sa réserve et précise que : « Les ménages perçoivent le déséquilibre des finances publiques, anticipent des impôts futurs et réduisent dès aujourd'hui leur consommation », ce qui le conduit à constater que si « les efforts ont reposé dans un premier temps, sur des mesures de hausse de prélèvements obligatoires pour obtenir des résultats rapides, l'atteinte des objectifs affichés nécessite (…) de concentrer les efforts sur la dépense publique, compte tenu du niveau élevé de pression fiscale atteint. »

Le gouverneur Christian Noyer qui dans sa Lettre introductive au rapport annuel de la Banque de France [2], sort de sa réserve et précise que : « Les ménages perçoivent le déséquilibre des finances publiques, anticipent des impôts futurs et réduisent dès aujourd'hui leur consommation », ce qui le conduit à constater que si « les efforts ont reposé dans un premier temps, sur des mesures de hausse de prélèvements obligatoires pour obtenir des résultats rapides, l'atteinte des objectifs affichés nécessite (…) de concentrer les efforts sur la dépense publique, compte tenu du niveau élevé de pression fiscale atteint. »

![]() La Commission européenne enfin, qui dans sa dernière recommandation du Conseil concernant le programme national de réforme de la France pour 2012 [3], précise dans sa cinquième recommandation les conditions structurelles de la mise en place d'une saine réforme fiscale : « poursuivre les efforts de simplification du système fiscal (…) tout en garantissant la continuité de la règle fiscale dans le temps (…) intensifier les efforts pour réduire et rationaliser les dépenses fiscales relatives à l'IR et à l'IS, tout en réduisant le taux de ces impôts », mais aussi à réformer les taux réduits de TVA et à « déplacer la charge fiscale sur le travail vers les taxes environnementales ou la consommation. »

La Commission européenne enfin, qui dans sa dernière recommandation du Conseil concernant le programme national de réforme de la France pour 2012 [3], précise dans sa cinquième recommandation les conditions structurelles de la mise en place d'une saine réforme fiscale : « poursuivre les efforts de simplification du système fiscal (…) tout en garantissant la continuité de la règle fiscale dans le temps (…) intensifier les efforts pour réduire et rationaliser les dépenses fiscales relatives à l'IR et à l'IS, tout en réduisant le taux de ces impôts », mais aussi à réformer les taux réduits de TVA et à « déplacer la charge fiscale sur le travail vers les taxes environnementales ou la consommation. »

L'exécution du budget 2012 témoigne du maximum atteint par nos recettes fiscales :

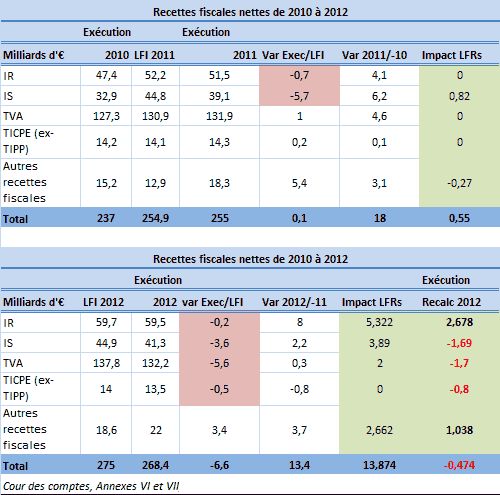

La Cour des comptes a mis en évidence mercredi dernier le fait que les dispositifs fiscaux complémentaires votés en 2012 ou antérieurement avaient représenté un montant total de 13,9 milliards d'euros, dont 0,2 milliard issus de mesures de périmètre. Comparé à l'augmentation programmée des recettes fiscales issues de la loi de finances initiale pour 2012, qui était évaluée à 13,4 milliards d'euros, il est facile de comprendre que les recettes « classiques » anticipées se sont littéralement effondrées suite en particulier à la révision de la croissance. L'écart entre l'évolution spontanée anticipée et constatée est particulièrement important puisqu'il représente 10,6 milliards d'euros (10,1 milliards anticipés contre une contraction effective de 500 millions exécutée), nécessitant le vote en urgence de 4,8 milliards d'euros de dispositions fiscales additionnelles.

Il peut être intéressant de mettre en évidence l'évolution des recettes anticipées et constatées en fonction des mesures complémentaires votées en lois de finances rectificatives pour 2011 et pour 2012. La présentation agrégée est la suivante :

On constate alors que les recettes qui ont le plus plongé en 2011 étaient l'IR et l'IS, la consommation soutenant les recettes de TVA. Au contraire, en 2012, les recettes IR, IS, TVA et sur les carburants plongent. L'IS bien évidemment, étant donné la contraction de l'activité des entreprises et ce, malgré les artifices fiscaux mis en place afin de « gonfler » les résultats sociaux et leur taxation en 2011 et 2012 [4], mais aussi l'IR dont le dynamisme a été soutenu par la désindexation du barème ainsi que par la contribution exceptionnelle sur les hauts revenus, hausse de l'imposition des dividendes, modification du régime des plus-values immobilières et la suppression du bouclier fiscal. Enfin la TVA qui fléchit parallèlement à la consommation et qui est ralentie par le vote du taux de TVA intermédiaire de 7%, qui rapporte d'après la Cour 2 milliards, soit 200 millions d'euros de plus qu'affiché dans les annexes (1,8 milliard dans notre tableau). Avec une évolution spontanée de -500 millions d'euros , une exécution en baisse de 6,6 milliards d'euros par rapport aux recettes attendues, la tentation du législateur devrait être de s'appuyer sur impôts à taux bas et à assiettes larges typiquement assises sur la consommation en tenant compte du fait que la réduction des niches fiscales n'a produit aucun effet perceptible (elles sont toujours évaluées à 70,9 milliards d'euros).

Malheureusement, comme on peut le constater, les recettes TVA et TICPE sont largement impactées (en rouge) hors mesures nouvelles en 2012. Les consommateurs ont anticipé (à l'époque pour 2013) de nouvelles augmentations d'impôts, et réduit en conséquence leurs dépenses de consommation. Dans ces conditions, comme l'évoque la Commission européenne, la dernière marge de manœuvre consiste à réformer drastiquement le périmètre des niches fiscales, afin d'élargir l'assiette des impôts existants et de pouvoir enfin baisser les taux.

Pour un État stratège sur ses recettes même non fiscales

6,6 milliards d'euros de recettes fiscales manquent à l'appel par rapport au niveau attendu en loi de finances initiale. La vraie performance de Bercy dans un contexte de fléchissement très important de la croissance par rapport au prévisionnel initial, montre les vrais ressorts du savoir-faire fiscal des services pour ponctionner les contribuables. Face à une baisse vertigineuse des recettes fiscales spontanées de 10,1 milliards d'euros, les pouvoirs publics ont réussi par des mesures de court terme à lever contre toute attente près de 13,9 milliards d'euros de recettes fiscales additionnelles. Pour autant cette stratégie montre tout de même ses limites puisque ce coup de force fiscal ne suffit toutefois pas à attendre les objectifs annoncés.

Les inquiétudes portent en réalité à deux niveaux :

![]() d'une part, sachant que les recettes fiscales étaient atteintes, ce que l'avancement des encaissements au Trésor et les révisions de croissance laissaient entendre, il n'y a pas eu de stratégie particulièrement dynamique de prélèvement sur les recettes non fiscales. Celles-ci baissent donc et passent entre 2011 et 2012 de 16,4 à 14,1 milliards d'euros, (sachant que le PLF 2012 envisageait un niveau de 15,4 milliards.). Comme l'indique la Cour, l'État n'a pas choisi de développer particulièrement sa rémunération d'actionnaire en numéraire (3,2 milliards) préférant se faire également rémunérer en titres pour 1,34 milliards d'euros. On s'étonne de l'attentisme et de l'absence de politique volontariste agressive susceptible de dynamiser les dividendes perçus.

On s'attendrait également à voir une politique dynamique mise en place pour l'exploitation des produits des domaines. Sur le plan de l'immatériel, là aussi la valorisation proposée par l'APIE (l'agence pour le patrimoine immatériel de l'État) évaluée récemment à 1,5 milliard d'euros, et qui fait pour le moment entièrement retour aux ministères, aurait dû dans l'urgence être redéployée au bénéfice du budget général.

d'une part, sachant que les recettes fiscales étaient atteintes, ce que l'avancement des encaissements au Trésor et les révisions de croissance laissaient entendre, il n'y a pas eu de stratégie particulièrement dynamique de prélèvement sur les recettes non fiscales. Celles-ci baissent donc et passent entre 2011 et 2012 de 16,4 à 14,1 milliards d'euros, (sachant que le PLF 2012 envisageait un niveau de 15,4 milliards.). Comme l'indique la Cour, l'État n'a pas choisi de développer particulièrement sa rémunération d'actionnaire en numéraire (3,2 milliards) préférant se faire également rémunérer en titres pour 1,34 milliards d'euros. On s'étonne de l'attentisme et de l'absence de politique volontariste agressive susceptible de dynamiser les dividendes perçus.

On s'attendrait également à voir une politique dynamique mise en place pour l'exploitation des produits des domaines. Sur le plan de l'immatériel, là aussi la valorisation proposée par l'APIE (l'agence pour le patrimoine immatériel de l'État) évaluée récemment à 1,5 milliard d'euros, et qui fait pour le moment entièrement retour aux ministères, aurait dû dans l'urgence être redéployée au bénéfice du budget général.

![]() d'autre part, le montant des niches fiscales, qui mitent les rentrées d'IS et d'IR, n'est que plafonné en valeur. En conséquence, les "économies pratiquées" n'ont lieu que sur le tendanciel au lieu de baisser en valeur absolue. Il s'agit là encore d'une politique attentiste qui pèse sur les recettes de l'État.

d'autre part, le montant des niches fiscales, qui mitent les rentrées d'IS et d'IR, n'est que plafonné en valeur. En conséquence, les "économies pratiquées" n'ont lieu que sur le tendanciel au lieu de baisser en valeur absolue. Il s'agit là encore d'une politique attentiste qui pèse sur les recettes de l'État.

![]() Enfin, plus globalement, il faut sans doute afficher un principe de transparence et de sincérité tant sur le suivi des engagement hors bilan de l'Etat que dans celui des périmètres publiques ; par exemple dans celui des mesures ponctuelles et temporaires qui sont susceptibles d'être exclues du calcul du solde structurel. Le second avis du Haut Conseil des finances publiques est sur ce point éclairant : la vente des licences de fréquence hertziennes 4G pour 2,6 milliards en 2012, ont pourtant été réintégré par le Gouvernement dans les recettes non financières de l'État, alors qu'elles n'ont pas de caractère récurrent. Là encore, mieux définir les normes à prendre en compte permettrait de connaître l'effort véritable à réaliser pour disposer de recettes suffisantes.

Enfin, plus globalement, il faut sans doute afficher un principe de transparence et de sincérité tant sur le suivi des engagement hors bilan de l'Etat que dans celui des périmètres publiques ; par exemple dans celui des mesures ponctuelles et temporaires qui sont susceptibles d'être exclues du calcul du solde structurel. Le second avis du Haut Conseil des finances publiques est sur ce point éclairant : la vente des licences de fréquence hertziennes 4G pour 2,6 milliards en 2012, ont pourtant été réintégré par le Gouvernement dans les recettes non financières de l'État, alors qu'elles n'ont pas de caractère récurrent. Là encore, mieux définir les normes à prendre en compte permettrait de connaître l'effort véritable à réaliser pour disposer de recettes suffisantes.

Conclusion : Dernier levier, baisser les dépenses, vite !

Paradoxalement, l'inertie de ces deux éléments, recettes non fiscales et niches fiscales, imposent désormais que les dépenses baissent dans des proportions importantes sur le champ de l'État. Le suivi des opérateurs et de leurs dépenses n'est toujours "ni suivi, ni piloté" relève la Cour. Or l'on sait qu'au-delà des opérateurs, il s'agit même de maîtriser plus globalement le coût des agences, dont la Cour depuis deux ans pour l'éducation nationale traque les effectifs et les charges de personnel cachées dans les dépenses d'intervention de titre 6. Côté recettes des opérateurs, il aurait également dû être mis en place un principe général de reversement des trop perçus quant au produit des taxes qui leur ont été affectées.

Non décidément le moratoire de 2 ans accordé par la Commission européenne pour revenir à 2,8% de déficit en 2015 n'est pas un répit, il y a encore tant à faire.

[1] Cour des comptes, RRGB (rapport sur les résultats et gestion budgétaire de l'État) exercice 2012, p.68 et suivantes.

[2] Lettre introductive au Rapport annuel de la Banque de France, Exercice 2012

[3] Voir aussi plus spécifiquement http://ec.europa.eu/europe2020/pdf/…, sur la procédure de déficit excessif http://ec.europa.eu/europe2020/pdf/… et pour l'ensemble des états membres http://ec.europa.eu/europe2020/maki…

[4] Majoration exceptionnelle d'IS, aménagement des mécanismes de reports de déficits, suppression du régime du bénéfice mondial consolidé, versement anticipé de la contribution exceptionnelle d'IS, durcissement de la réglementation sur les transferts de bénéfices offshores.