Exécution budgétaire 2013 : 14,6 milliards de perte de recettes

Pierre Moscovici et Bernard Cazeneuve viennent de présenter les premiers chiffres de l'exécution budgétaire 2013 complétés par la situation mensuelle du budget de l'État de novembre. Muni de ces deux viatiques, il est désormais possible de se faire une idée plus précise des recettes fiscales et non fiscales de l'État. Et les résultats sont mauvais : 14,6 milliards d'euros de perte de recettes fiscales [1]. Ici se trouve la limite de la politique d'augmentation des impôts choisie par le gouvernement en début de mandat et l'illustration de ce que l'on appelle "l'effet Laffer"…

1. Une perte de recettes fiscales pour le budget de l'État de 14,6 milliards d'euros :

-

- Cliquez pour accéder aux premières analyses de l'exécution du budget 2013 (communiqué de presse)

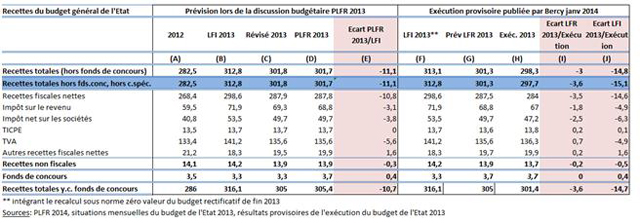

Le 12 décembre 2013 nous avions déjà fait un premier point de tendance. Le gouvernement ne faisait alors pas mystère dans le cadre de la loi de finances rectificative pour 2013 d'une sous-exécution prévisible s'agissant des recettes fiscales de près de 10,8 milliards d'euros. Désormais, les perspectives se sont encore assombries, les recettes fiscales nettes plongent par rapport à la LFI 2013 de 14,6 milliards soit une dégradation par rapport à la LFR 2013 de 3,5 milliards d'euros [2], tandis que les recettes globales (hors fonds de concours) plongent, passant d'une prévision de -11,1 milliards lors de la PLFR (E) à des sous-encaissements potentiels de -14,8 milliards d'euros (J), dégradation liée en particulier à une baisse des rentrées fiscales d'IRPP et d'IS ainsi qu'à une moins bonne rentrée des recettes non fiscales ; tendance contrebalancée par une rentrée de TVA meilleure qu'anticipé lors du PLFR (-4,9 contre -5,6 milliards d'euros anticipés).

Par rapport à la LFR 2013, les écarts se sont dégradés de 3,6 milliards environ pour les recettes totales, de 3,5 milliards quant aux recettes fiscales, de -200 millions d'euros pour les recettes non fiscales (dans l'hypothèse où les recettes sur fonds de concours resteraient constantes).

Méthodologie : Enfin, précisons qu'une petite différence méthodologique a été introduite dans la publication des chiffres de janvier 2014 sur l'exécution 2013. En effet les recettes totales sont présentées en intégrant le solde des comptes spéciaux contrairement aux prévisions du PLFR 2013 et aux situations budgétaires mensuelles qui les extournent et y font figurer à la place les recettes de fonds de concours (méthodologie que nous avons suivie néanmoins et qui peut expliquer les différences entre LFI 2013 (en B) et LFI 2013 (en F)). Pour retrouver les données du tableau PFLR 2013, la LFI doit être minorée du solde des comptes spéciaux soit -0,3 milliard, on retrouve donc 312,8 milliards de (B), pour l'exécution 2013 la minoration doit être de 0,6 milliard, on trouve alors 297,7 milliards hors fonds de concours.-

- Cliquez pour agrandir

2. L'évolution mensuelle et cumulée des recettes s'est révélée pire que prévu :

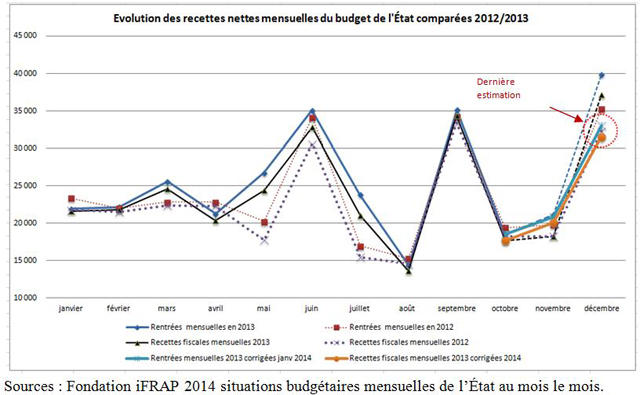

Graphiquement, nous avons choisi de reprendre les éléments que nous avions publiés en décembre 2013 en les actualisant. Il est donc possible de vérifier le fléchissement des encaisses fiscales arrêtées pour le mois de novembre, et anticipées pour le mois de décembre grâce aux prévisions d'exécution.

-

- Cliquez pour agrandir

Tout d'abord on vérifie la sous-exécution mensuelle particulièrement forte attendue pour décembre 2013. Le niveau des encaisses de recettes totales ou de recettes fiscales nettes en novembre se comporte en sens inverse : avec respectivement 20,8 milliards contre 21,09 milliards anticipés selon nos calculs pour les recettes totales et en sens inverse 20 milliards contre 18,3 milliards attendus pour les recettes fiscales nettes. Pour décembre cependant, les recettes attendues fléchissent, même par rapport à 2012. Les encaissements plus importants réalisés jusqu'en août se ralentissent ensuite (malgré un rebond en novembre) pour s'étioler en décembre bien en dessous des cibles prévues. Nous estimons que les sous-exécutions en décembre sont de :

_* -6,78 milliards d'euros en recettes totales par rapport à la cible retenue en LFI 2013 sur le mois et de -2,16 milliards par rapport aux encaisses réalisées en 2012.

_* -5,6 milliards d'euros s'agissant des recettes fiscales nettes par rapport à la LFI 2013 et de -766 millions d'euros par rapport aux encaissements mensuels de 2012.

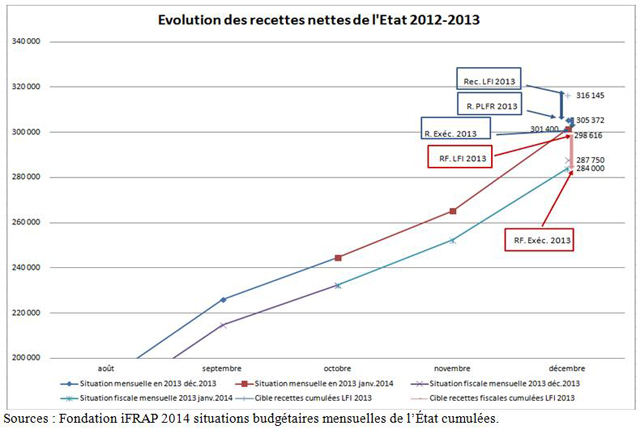

Graphiquement le fléchissement est également perceptible en fonction des montants mensuels cumulés. On retombe alors sur les principaux chiffres mis en évidence par le tableau ci-dessus :

- Les recettes totales passent (en bleu) de 316 milliards en LFI 2013 à 305 milliards en LFR 2013 puis en exécution à 301,4 milliards soit -14,7 milliards par rapport à la prévision initiale.

- Les recettes fiscales nettes totales (en rouge) passent de 298,6 milliards en LFI 2013 à 287,7 milliards en LFR 2013 puis en exécution à 284 milliards, soit -14,6 milliards également.

On vérifie que l'ajustement des moins-values de recettes s'effectue exclusivement sur le volet fiscal. Les recettes non-fiscales, elles, (cf. tableau) ne fléchiraient que de 0,5 milliard, compensé par une évaluation (estimative) des recettes des fonds de concours de +0,6 milliard d'euros.

L'heure de vérité pour la technique dite du quinquennat inversé du ministère de l'ÉconomieLors du PLF 2013, le gouvernement avait tenté de faire la synthèse en matière d'ajustement budgétaire entre deux approches :

- Celle défendue par les économistes du FMI : Batini, Callegari, Melina, Successful austerity in United States, Europe and Japan (juillet 2012), mettait en exergue le caractère moins récessif d'un ajustement budgétaire commençant par un relèvement des impôts pour ensuite s'attaquer à une réduction des dépenses [3].

- Celle reposant sur une analyse historique des processus de consolidation réalisée par Alesina et Ardagna, en particulier The desing of fiscal adjustments, NBER (septembre 2012), pour lesquels le bon dosage pour un ajustement budgétaire réussi doit reposer à 67,44% sur des économies en dépenses et à 32,56% sur des augmentations de recettes. /ecrire/ Le séquençage conséquence de l'approche de synthèse de ces différentes études ou « quinquennat inversé » décidait donc de mettre à profit le début du mandat présidentiel pour augmenter les impôts, puis ensuite tailler dans les dépenses. Cette stratégie a très vite trouvé ses limites. Elle est venue se greffer sur une fin de quinquennat précédent marqué lui aussi par une importante hausse de fiscalité (près de 30 milliards d'euros), l'année fiscale 2012 étant corrigée de multiples collectifs budgétaires. Au total, même si l'effet escompté de l'effort en recettes pouvait sembler à très court terme moins récessif que l'effort sur les dépenses (Batini et Alii), l'effet durable sur la trajectoire budgétaire et la reprise à moyen-long terme est plus importante lorsque l'on agit en priorité sur les dépenses (Alesina et Ardagna) [4]. La voie fiscale a semble-t-il en 2013 très vite trouvé ses limites, il faut donc en urgence aujourd'hui agir sur les dépenses.

-

- Cliquez pour agrandir

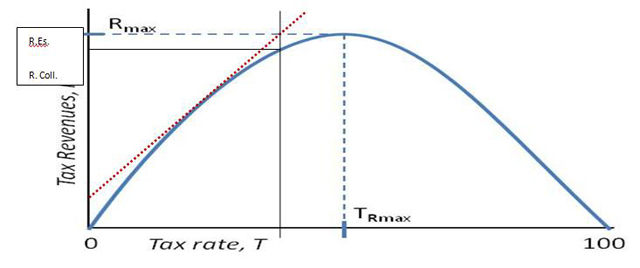

3. Un effet « Laffer » est-il perceptible ?

Nous pouvons supposer graphiquement que l'effet Laffer est en passe aujourd'hui de contrecarrer efficacement la dynamisation des recettes fiscales attendues (via notamment une dégradation des élasticités anticipées des rentrées fiscales à la croissance). À mesure que le renforcement des dispositions fiscales s'accroît (près de 20,2 milliards de recettes fiscales additionnelles votées en 2013 auxquelles s'ajoutent 10 milliards d'augmentation spontanée), la croissance des recettes fiscales nettes encaissées n'est que de 15,6 milliards d'euros. L'effet d'évaporation de la base taxable concourt à limiter à près de la moitié les effets fiscaux désirés, via une dégradation des élasticités fiscales à la croissance, mais aussi du moindre rendement des mesures additionnelles votées : augmentation du marché gris (revenu en partie déclaré, en partie au noir) dans les professions de service, limitation du volume d'affaires pour les professions libérales et les artisans, stratégie d'optimisation fiscale (pour les particuliers et les entreprises). On comprendra aisément que plus on arrive vers le sommet de la courbe de Laffer, plus l'effet tangentiel des nouvelles recettes estimées est minoré par le produit des recettes fiscales dûment collectées. C'est ce que nous vivons semble-t-il aujourd'hui.

-

- Cliquez pour agrandir

[1] Le risque pourrait même être plus important si l'on réintègre les recettes sociales afin d'avoir une idée des P.O cumulés. Le risque serait d'après COE-Rexecode de 8 milliards sur les recettes de sécurité sociale et de 2 milliards sur le champ des collectivités territoriales, voir Exécution du budget 2013 : des recettes fiscales en retrait des prévisions initiales.

[2] Voir encadré méthodologique qui explicite la différence entre la publication des chiffres de Bercy de janvier 2014 et la méthodologie suivie par les lois de finances et la situation mensuelle budgétaire de l'État. La différence est évaluée à 0,3 milliard.

[3] Voir en particulier, Société Civile n°129, novembre 2012, Budget 2013

[4] Même si l'effet en termes de croissance est d'autant plus compliqué sur un grand nombre de pays voisins qui ajustent leurs finances publiques en même temps. On a assisté finalement à une préférence pour la dégradation de la compétitivité des entreprises par rapport à un effet dépenses (politique de soutien de la demande) plutôt qu'à une politique d'offre (reconstitution de la compétitivité au détriment de la consommation domestique). Le schéma de réflexion est semble-t-il inversé aujourd'hui avec une volonté de relance par l'offre et de combat de l'effet ricardien (épargne des contribuables renforcée au détriment de la consommation par anticipation de hausse future de la pression fiscale).