Dépenses militaires et subtilités comptables

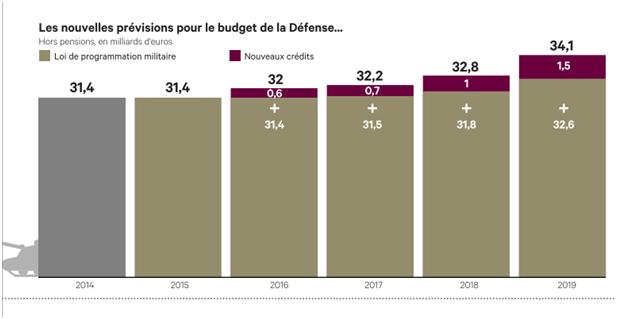

Dans le cadre des aménagements apportés à la loi de programmation militaire (LPM) par le président François Hollande, annoncés mercredi 29 avril 2013, figure une rallonge budgétaire de 3,8 milliards d’euros ainsi qu’un gel partiel des suppressions de postes permettant une réduction des personnels moins forte que prévu (-7.294 postes contre -25.794 programmés initialement, soit 18.500 postes préservés entre 2015 et 2019). Sur les 3,8 milliards supplémentaires annoncés, 2,8 milliards seront dévolus au renforcement des missions de protection intérieure (« mission sentinelle »), et viendront financer des dépenses de recrutement, de fonctionnement et d’infrastructures. Le milliard restant étant consacré à l’entretien et au renouvellement des matériels engagés dans les TOE (théâtres d’opérations extérieures). Par ailleurs le budget de la Défense jouit plus qu’un autre des « gains de pouvoir d’achat » liés à l’inflation plus basse que prévu et à la baisse des prix des carburants. 1 milliard d’euros supplémentaire serait dans ces conditions à nouveau disponible. Mais pour faire face aux engagements immédiats de l’opération « Sentinelle » pour 2015, il a été décidé la mise en place de ressources de financement exceptionnelles (REX) afin de financer le paiement de dépenses de matériels déjà programmées et qui sinon se seraient trouvées privées de financement. L’idée initiale reposait sur une vente de fréquences hertziennes très haut débit (700 mégahertz) aux opérateurs de téléphonie mobile pour un montant de 2,2 milliards d’euros. Un montant qui aurait permis de soulager la trésorerie avant l’été où ces commandes d’équipement importantes devraient survenir. Malheureusement le dossier ne sera pas débloqué avant décembre 2015, les 2,2 milliards annoncés arriveront donc trop tard pour pouvoir abonder le budget de la Défense en temps utile. Pourtant rien n'est perdu, mais au prix d'acrobaties comptables et financières en cascade.

Comment les sociétés de projet ont été écartées :

La première idée du ministère de la Défense, mais qui a suscité l’hostilité de Bercy était d’avoir recours pour le « portage » des livraisons d’armement au ministère, à des SPV (special purpose vehicules), ou « sociétés de projet » en français (SdP). Ces sociétés se seraient chargées d’acquérir les matériels commandés par le ministère de la Défense et celui-ci leur aurait payé un loyer sur le mode du leasing après leur avoir revendu le matériel acquis (opération de cession-location (sale and lease back)[1]). Ces sociétés devaient porter pour 2015 deux types de matériel : des frégates (au nombre de 3, de type FREMM) et des avions de transport (4 A400M).

Avec quelles ressources ? Les sociétés de projets auraient été abondées via les recettes financières dégagées par l’APE (l’agence des participations de l’Etat) grâce à l’ouverture de capital opérée par la loi Macron sur les sociétés exploitantes des aéroports de Lyon et de Nice. Ces mêmes recettes auraient permis de constituer le capital de ces sociétés (détenues par l’Etat) et de leur permettre d’acquérir ainsi le matériel livré initialement au ministère. De son côté (via le programme 146 « équipement des forces »), celui-ci disposerait à nouveau des produits de cession de ces équipements, améliorant sa trésorerie.

L’arbitrage présidentiel en a décidé autrement[2], l’amendement permettant la ré-introduction des SdP en seconde lecture de la loi Macron au Sénat ayant été abandonné (après sa suppression le 25 avril par la commission spéciale en charge du projet de loi).

Il faut dire que le « montage » contrevenait à la décision eurostat du 9 mars 2006 relative à l’enregistrement des dépenses d’équipement militaire[3], en ce qu’elle cherchait à produire une « déconsolidation » de la dépense afin de passer sous le radar européen en termes de déficit et de dette au sens de Maastricht. Il était par conséquent inévitable que la Commission requalifie l’opération pour l’intégrer au sein du périmètre de l’Etat.

Comptablement, il apparaît en effet que :

- La cession des participations (APE) ne constitue pas une recette au sens de la comptabilité nationale mais une opération financière

- La revente du matériel militaire s’effectuerait au sein même du périmètre des administrations publiques, ce qui neutralise l’intérêt de l’opération sur le plan comptable

- Enfin, la décision eurostat du 9 mars 2006 précise que pour « neutraliser » les montages procédant à un transfert de risque en matière de détention de matériel militaire, l’acquisition est comptabilisée à la livraison dudit matériel pour un montant égal au montant intégral des loyers à verser et la constitution d’une dette du même montant à l’égard du bailleur.

Afin d’éviter les coûts de constitution, de fonctionnement puis de rémunération du capital de ces sociétés, la solution des SdP a donc discrètement été écartée; sans parler d'une discrète augmentation de la dette des administrations publiques.

Comment sera financée la rallonge (REX) de 2,2 milliards pour 2015 ?

L’enjeu pour les pouvoirs publics est de parvenir à financer leurs priorités sans aboutir à une déviation de la trajectoire des finances publiques dans le cadre du Pstab 2015-2018. A cet égard, le déficit 2015 ne doit pas varier à la hausse, donc doit rester à stable à 3,8% du PIB. Le gouvernement a donc retenu l’option d’une budgétisation intégrale par ouverture de crédits classiques.

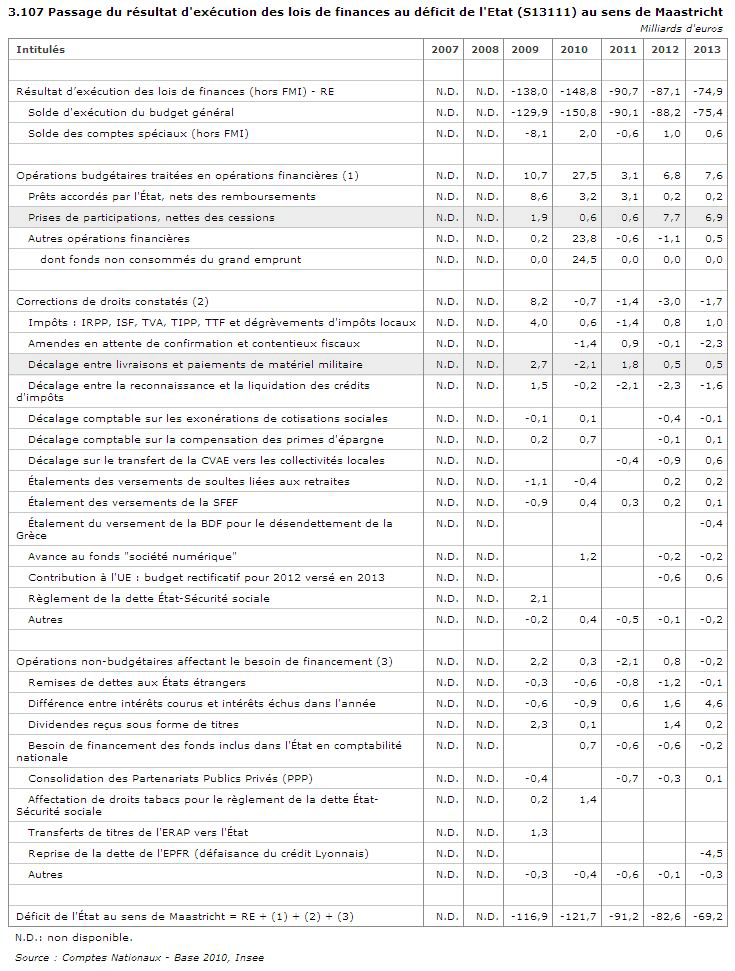

En pratique, la dépense ne sera comptabilisée au sens de Maastricht qu’à compter de la livraison des équipements et non de leur paiement. Il s’agit d’une exception au principe qui veut que la comptabilité nationale comme la comptabilité générale obéissent à un principe de droits constatés (accrual basis) et non comme la comptabilité budgétaire de l’Etat à un principe de comptabilité de caisse (cash basis). Selon le principe de la comptabilité d’engagement ou de droits constatés le rattachement de la charge à l’exercice adéquat est réalisé au moment du service fait (ou la décision prise[4]). Ce n’est ni le paiement, ni son décaissement qui permettent de comptabiliser la dépense. Or par l’effet de la décision Eurostat du 9 mars 2006 la dépense en comptabilité nationale, est constatée uniquement à la livraison du matériel en matière de dépenses de fournitures militaires. La comptabilisation des « dépenses » liées aux livraisons annoncées pour 2,2 milliards d’euros (REX) n’interviendra donc au sens de Maastricht qu’en 2016 et non au moment du paiement intervenu lui en comptabilité budgétaire. Cet artifice va donc contribuer un peu plus à faire diverger le déficit budgétaire affiché pour 2015 et le déficit « notifié » au sens de Maastricht. Le budget 2015 en comptabilité nationale ne relèvera pas la dépense effectuée, mais constatera les cessions intervenues (voir tableau 3.107 en comptabilité nationale voir infra) en opérations budgétaires traitées en opérations financières et plus particulièrement à la ligne prise de participations nettes des cessions (dans l’hypothèse où l’ouverture du capital des deux aéroports de Lyon et Nice serait maintenue). Dans ce cadre les prises de participation étant considérées comme des opérations allégeant le déficit Maastrichtien, les cessions devraient au contraire l’alourdir en minorant le solde de ces opérations[5] dans la clé de passage entre le solde en comptabilité budgétaire et nationale.

Mais la comptabilisation au sens de Maastricht des livraisons de matériel militaire lourd en décalage par rapport à 2015 va également « alourdir » le déficit notifié de 2016, qu’il faudra bien compenser à son tour par des économies sur le même exercice… un écart qui devrait toutefois être compensé cette même année si les licences hertziennes sont finalement mises aux enchères et les cessions de fréquences finalisées en 2016. En effet, les recettes dégagées ne seraient pas traitées alors en opérations financières (comme l’ouverture du capital des sociétés aéroportuaires), mais en moindres dépenses en comptabilité nationale, ce qui du même coup « neutraliserait » le report de charge effectué sur 2016[6] au titre de ces mêmes matériels militaires.

Pour les curieux qui voudraient observer ces « passages » et « traitements » entre comptabilité budgétaire et comptabilité nationale, il faut se rendre sur le site de l’INSEE, au tableau « nomenclaturé » 3.107 intitulé : « Passage du résultat d’exécution des lois de finances au déficit de l’Etat (S13111) au sens de Maastricht »[7]. Il faut regarder en particulier l’intitulé « Corrections de droits constatés (2) » et plus précisément la ligne « Décalage entre livraisons et paiements de matériel militaire »[8].

Conclusion :

Après de multiples péripéties dont toutes ne sont pas encore closes, il apparaît que la sauvegarde des budgets de livraison de matériel militaire aboutissant dans l’urgence au dégagement de 2,2 milliards d’euros de ressources supplémentaires devrait selon toute vraisemblance être atteinte. Dans ce laps de temps auront été abandonnées, les idées de vente de licences hertziennes en 2015, le recours à des sociétés de projet (SdP) pour rester sur un schéma budgétaire classique et son financement par l’intermédiaire de recettes exceptionnelles issues de la vente de participations au capital des aéroports de Lyon et de Nice. Cependant, si en vertu des détours de la comptabilité nationale, la dépense afférente pourra être reportée aisément sur 2016, il faudra néanmoins procéder à deux éléments de cessions distincts de 2,2 milliards d’euros pour y parvenir.

- Dès 2015 via les cessions de capitaux aéroportuaires pour constituer les réserves nécessaires en trésorerie afin de procéder au paiement des livraisons de matériel militaire lourd pour 2,2 milliards d’euros. Une opération on l’a vu, neutre en comptabilité nationale côté dépense, mais qui pourrait augmenter le déficit notifié (côté recettes) par une minoration des opérations budgétaires traitées en opérations financières, via une baisse des prises de participations nettes des cessions, au sein de clé de passage entre les deux comptabilités (budgétaire et nationale)[9] ;

- Dès 2016, le contrecoup lié à la livraison des matériels interviendrait. Le déficit en serait du même coup dégradé, mais pourrait être neutralisé à son tour si intervenait dans la même année la fameuse cession des licences hertziennes, opération qui serait alors traitée non pas comme une cession de capital, mais comme une « moindre dépense » en comptabilité nationale, ce qui permettrait de rattraper la trajectoire de nos finances publiques (nous faisons l'hypothèse implicite que des économies symétriques complémentaires de 2,2 milliards d'euros ne seront pas pratiquées en 2016).

Sources : Les Echos du 30 avril 2015, p.3.

Ces acrobaties comptables sont évidemment liées de l’augmentation de certaines dépenses régaliennes dans l'urgence... sauf qu'elles nous montrent, si elles devaient se répéter, que la sélectivité des économies à réaliser en France n'est pas de taille à gager ce type d’augmentation de dépenses imprévues à court terme[10]. Pourtant il y va là de la sécurité nationale, tant intérieure qu’extérieure et de la prise en compte de l’obsolescence des matériels lourds. Dans le cadre de la LPM et des nouveaux crédits qui ont été accordés au ministère de la Défense (3,8 milliards d’euros) afin de financer nos priorités militaires, le principe interministériel d’assurance devrait obliger à de substantiels redéploiements entre 2015 et 2019, même si, comme par hasard, la majorité des efforts à réaliser le seront précisément après 2017, avec 1 milliard supplémentaire accordé en 2018 et même 1,5 milliard supplémentaire accordé en 2019, soit 65,7% de l’effort budgétaire total supplémentaire consenti.

[3] A noter que l’on ne dispose aujourd’hui en français que du communiqué de presse STAT/06/31 du 9 mars 2006. La décision complète n’existe qu’en anglais, Decision of Eurostat on deficit and debt, Recording of military equipment expenditure, disponible ainsi que l’ensemble des autres decisions eurostat ici,

[4] On consultera avec profit l’OCDE ou le ministère des Finances, ainsi que le Référentiel de comptabilité budgétaire, p.41-46.

[5] Alors qu’en comptabilité générale et budgétaire le gain de cession serait évident : il sera constaté dans les deux cas, soit dès la décision de cession (compta géné) soit dès l’encaissement des sommes versées lors des enchères (compta budgétaire).

[6] Voir à ce sujet pour un traitement analogue mais s’agissant du traitement comptable des licences UMTS en 2011, le Rapport sur la dépense publique et son évolution, annexé au PLF 2013, p.14 note 12.

[7] Voir Insee, ainsi que la notice explicative dudit tableau, Objectifs du tableau 3.107,

[8] Et pour ceux qui voudraient comprendre également l’impact en comptabilité nationale du passage du SEC 1995 au SEC 2010 s’agissant des dépenses militaires, voir l’encadré p.5 de la note INSEE complément à l’information rapide n°72 du 31 mars 2014, p.5 ainsi que la Fiche méthodologique de la base 2010 des comptes nationaux « Capitalisation des dépenses militaires en base 2010 », mai 2014, 3p. Il y apparaît en effet que pour ce qui concerne les dépenses d’équipement militaire lourd, celles-ci autrefois classées dans les consommations intermédiaires sont requalifiées en FBCF (formation brute de capital fixe). Cela permet de rehausser la consommation de capital fixe (CCF) mesurant la perte de valeur des actifs au cours du temps, ce qui augmente d’autant la VA (valeur ajoutée) des APU (administrations publiques) et donc le PIB. En période de forte livraison de matériel militaire lourd, la CCF est inférieure à la FBCF. Etant entendu que « l’augmentation de la FBCF neutralise ensuite l’impact du changement de mode d’enregistrement des dépenses militaires sur le besoin de financement des APU »,

[9] A moins que les soldes des comptes spéciaux via le CAS des participations financières de l’État n’en soit modifié symétriquement,

[10] Voir en partie la note éclairante de France Stratégie, Nicolas Lorach Quelle sélectivité dans la réduction des dépenses publiques ?, avril 2015 note n°28.