Débat d'orientation budgétaire, le bouclage passe par la réforme territoriale

L'ensemble des documents du débat d'orientation budgétaire fournis par le gouvernement est aujourd'hui disponible. La discussion des orientations de nos finances publiques a débuté le 9 juillet à l'Assemblée nationale. Les difficultés que nous évoquions dans notre précédente note ne sont bien évidemment pas réglées pour autant : nous mettions notamment en exergue qu'il faudrait véritablement aboutir à une sanctuarisation quasi-totale de la réserve de précaution aujourd'hui disponible à l'issue du PLFR (1) 2014 (soit 6,4 milliards d'euros), tandis qu'il y aurait vraisemblablement à aller chercher 4 milliards d'euros supplémentaires afin de rectifier notre trajectoire budgétaire en fin d'année dans le cadre d'un PLFR (2) 2014 en décembre. En revanche, nous en savons aujourd'hui nettement plus sur la répartition de l'effort des cinquante milliards d'économies demandés aux administrations publiques entre 2015 et 2017. Enfin, il apparaît que le véritable angle mort du débat d'orientation budgétaire ne repose pas en réalité sur la Sécurité sociale dont la plupart des dépenses sont désormais « pilotables », mais bien :

- d'une part sur l'évolution de la dépense des opérateurs pour laquelle, malgré les ponctions en trésorerie et le plafonnement des taxes affectées (ITAF), les parlementaires semblent avoir le plus grand doute [1],

- d'autre part, de façon beaucoup plus massive, sur les dépenses des collectivités territoriales, et la faculté des acteurs locaux à « répercuter » les économies désormais budgétées sur les dotations « normées » qui leur sont réservées.

Le « profil » des 50 milliards d'euros d'économies entre 2015 et 2017 :

Tout d'abord regardons l'effort inédit que l'État met en place afin de dégager les fameux « 50 milliards d'économies » qu'il se propose d'effectuer entre 2015 et 2017 :

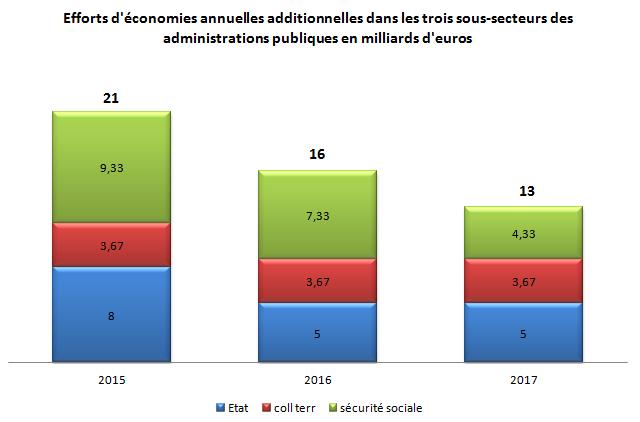

- Premier constat, le plus gros de l'effort devrait porter sur l'exercice 2015 avec des économies de l'ordre de 21 milliards d'euros. Des économies qui devraient ensuite faire l'objet de mesures additionnelles de moindre importance 16 milliards en 2016 et 13 milliards en 2017. La concentration sur un an du plus grand effort de maîtrise des dépenses est cohérent avec l'objectif de ne pas brider la croissance à moyen terme, puisque le caractère massif et documenté de la première année rend crédible à moyen terme la baisse des prélèvements obligatoires.

- Second constat, l'effort est par ailleurs grosso modo réparti à raison des masses financières en jeu, ce qui est plutôt gage de son succès. 21 milliards d'économies sur la Sécurité sociale, 18 milliards sur l'État et 11 sur les collectivités territoriales.

- Troisième constat, si le gouvernement encore une fois (mais cela devrait être la dernière), ne donne pas la clé du calcul de son tendanciel (clé attendue pour la LPFP 2014-2017 en septembre), il n'en profite pas pour intégrer aux économies les effets de la baisse des taux (chiffrée par exemple à 1,8 milliard dans le PLF (1) 2014 pour cette même année). Il y a donc la volonté d'adopter une position visiblement prudente en matière d'affichage d'économies. Fondamentalement le gouvernement s'engage donc à ne dégager d'économies que sur des dépenses qu'il juge arbitrables par les pouvoirs publics.

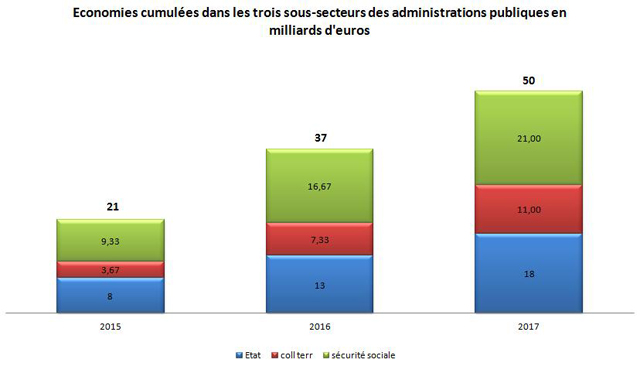

L'ensemble de ces constats peut être mis en évidence par les deux graphiques suivants, qui répartissent les économies en fonction des administrations publiques concernées en retenant deux modes de computation différents : en fonction des efforts annuels supplémentaires (graphique1) et en cumulé sur l'ensemble de la période (graphique 2).

Sources : DOFP 2015 et PLFR (1) 2014, retraitement Fondation iFRAP 2014.

Sources : DOFP 2015 et PLFR (1) 2014, retraitement Fondation iFRAP 2014.

Sources : DOFP 2015 et PLFR (1) 2014, retraitement Fondation iFRAP 2014.

Sources : DOFP 2015 et PLFR (1) 2014, retraitement Fondation iFRAP 2014.

Si l'on choisit maintenant de tenter de relier ces « économies » à partir du budget de l'État (c'est-à-dire en extournant les efforts réalisés sur la Sécurité sociale,), les enveloppes d'économies additionnelles arbitrables projetées atteignent 11,67 milliards pour 2015, et 8,67 milliards pour 2016 et 2017.

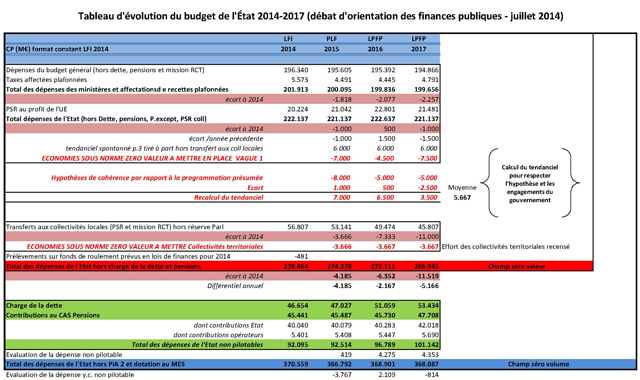

Leur traduction dans le budget général prévisionnel pour 2015 peut apparaître comme suit dans le tableau suivant (à partir des documents fournis par le « tiré à part [2] ») :

-

- Cliquez pour agrandir

Tiré à part, annexe au débat d'orientation des finances publiques 2015, retraitements et calculs Fondation iFRAP 2014

- Tout d'abord, les économies appliquées aux collectivités territoriales et annoncées par le gouvernement, sont bien présentes sur la ligne « transferts aux collectivités locales ». On constatera que la réserve parlementaire n'est pas incluse, ce qui, à notre avis est une erreur. Elle devrait non pas être comprise dans le budget général sous norme zéro valeur, mais écrasée à la faveur des économies à réaliser (163 millions d'euros pour 2013) [3]. Seule difficulté, le « tiré à part » des annexes au DOFP fait l'hypothèse que les collectivités territoriales reporteront fidèlement ces baisses de dépenses dans leurs propres budgets sans déperdition d'économies.

- Ensuite, les économies « visibles » sur le total des dépenses de l'État hors charge de la dette et pensions, sont respectivement, par rapport à l'année précédente, de 4,2 milliards pour 2015, 2,2 milliards pour 2016 et 5,2 milliards pour 2017. Deux éléments méritent d'être mobilisés, sachant que « hors transfert aux collectivités territoriales », les « dépenses de l'État hors dette et pensions […] connaissent une progression tendancielle de l'ordre de 6 milliards d'euros » :

- Il existe d'abord un « effet » de tendanciel qui, pour compenser des économies affichées de 8 milliards sur l'État (hors collectivités locales et hors pensions et dette) en 2015 et de 5 milliards en 2016 et 2017, suppose l'existence d'un tendanciel de 7 milliards des dépenses de l'État en 2015, puis de 6,5 milliards en 2016 et enfin de 3,5 milliards en 2017, soit 5,66 milliards de tendanciel (6 milliards/an environ effectivement). On constaterait alors un ralentissement tout à fait inédit de l'évolution spontanée de la dépense en à peine trois ans, ce qui devrait impliquer des économies véritablement structurelles capables de modifier durablement le tendanciel des dépenses.

- Par ailleurs, l'année 2016 voit une dégradation des efforts d'économies sur le solde intermédiaire dégagé (norme zéro valeur hors transferts aux collectivités). Cela résulte de l'évolution à la hausse pour 2016 des prélèvements sur recette en faveur de l'UE (versements de régularisation sur rabais, soit +1,3 milliard d'euros).

- Enfin, il existe véritablement un certain point de fuite dans la norme zéro volume comprenant la contribution de l'État au CAS (compte d'affectation spéciale) pension et la charge de la dette de l'État (en vert).

- Sur le premier point on assisterait à un ressaut de près de 7 milliards entre 2014 et 2017 et toujours de plus de 6 milliards entre 2015 et 2017. Il s'agit d'une charge considérable, même si en toute hypothèse, au niveau du PLFR (1) 2014, nous aurions en fin d'année une baisse en exécution par rapport la LFI de 1,8 milliard d'euros, ce qui améliorerait d'autant le solde public. Si cette pratique des taux bas, indéterminable dans le temps, devait se poursuivre, il en résulterait des « facilités » de l'ordre de 7,2 milliards en quatre ans. Mais le gouvernement fait bien de ne rien fonder dessus.

- Sur le CAS pension la dérive devrait être de près de 2,3 milliards entre 2014 et 2017. Là non plus il n'est pas prévu de réaliser des économies spécifiques susceptibles d'en juguler l'évolution. Tout au plus a-t-on indiqué dans le PLF 2014 qu'une ponction serait opérée sur sa trésorerie excédentaire. Il importe de réfléchir à l'avenir sur la capacité de maîtriser cette source de coût qui devrait néanmoins se révéler « pilotable » par le gouvernement.

Pousser les collectivités territoriales à intégrer les économies demandées :

Sur ce versant, point n'est besoin de suivre le DOFP au Parlement, les réponses sont fournies dans le projet de loi portant nouvelle organisation territoriale de la République [4]. La lecture de l'étude d'impact jointe permet d'avoir une idée succincte de la stratégie mise en place par le gouvernement :

- Tout d'abord un mécanisme de « solidarisation » des collectivités territoriales par rapport à l'ensemble des dépenses publiques, au moyen (article 33 du PL) de l'introduction d'un article L.1511-1-2 du CGCT visant à responsabiliser les collectivités territoriales dans l'application du droit communautaire. Responsabilisation aboutissant à la répartition par décret des sommes dues pour manquement résultant de la condamnation de la France ou des collectivités territoriales par la juridiction européenne à raison des compétences exercées, sans que l'État n'ait à engager de procédures récursoires. Cette approche s'inspire largement de l'approche allemande de répartition des montants de condamnation appelée Königssteiner Schlüssel en cas de condamnation de plusieurs collectivités territoriales simultanément. Mais de façon semble-t-il moins formalisée, puisque préalablement aux décisions rendues sur le fondement de l'article 260 TFUE, c'est une commission technique présidée par le cabinet du Premier ministre qui procédera au calcul cas par cas. Cependant l'absence de clé automatique d'application et l'examen au cas par cas en commission d'instruction invite à supposer la possibilité d'un arbitrage politique là où l'on aurait apprécié plus d'automaticité.

- La mise en place d'un mécanisme de compensation inter-collectivités pour les compétences qu'elles auront transférées : le mécanisme retient la même approche dans l'évaluation des compensations que celles mise en place par l'État dans le cadre de la décentralisation. On considère rétrospectivement l'évolution sur trois ans des compétences transférées en matière de charges de fonctionnement, et sur cinq ans pour les dépenses d'investissement. Désormais, ce principe de neutralité financière sera appliqué également par la collectivité délégante, sachant que les compensations « historiques » c'est-à-dire « les dotations et ressources fiscales allouées par l'État à la collectivité au titre des transferts antérieurs de compétences qu'elle devrait désormais transférer à une autre collectivité demeurent versées à cette première collectivité. » La collectivité délégante aura donc tout intérêt à budgétiser elle-même au plus juste ses propres compensations de façon à maîtriser l'évolution des charges, contraignant de facto la collectivité délégataire à maîtriser également les siennes. Il est donc mis en place un chaînage vertueux en cascade des compensations permettant de mieux piloter en aval comme en amont la ressource allouée de façon croisée [5].

- Une clarification de la gestion comptable des collectivités : par l'intermédiaire d'un suivi des suites données aux observations des chambres régionales des comptes, et la constitution pérenne d'un rapport de la Cour des comptes relatif aux collectivités territoriales, ce qui constitue une réponse à la fronde des sénateurs qui avaient, dans le cadre de la discussion du PLF 2014, fait retirer l'article prévoyant déjà la tenue annuelle d'un tel rapport, publié pour la première fois par la Cour des comptes le 16 octobre 2013, à l'initiative de son premier président, qui serait désormais présenté devant le comité des finances locales. Ainsi que la mise en place avec des collectivités territoriales volontaires d'une démarche de certification des comptes accompagnée d'un enrichissement des documents budgétaires soumis dans le cadre du DOB à l'assemblée de la collectivité délibérante sur une base normalisée pour les collectivités de plus de 3.500 habitants, « afin de développer l'information des élus, des citoyens et des tiers ». Lacune pour le moment de la loi, celle-ci ne prévoit pas une publication obligatoire sur un site dédié et l'inscription obligatoire de ce document sur le site data.gouv.fr. Celui-ci ayant vocation à recevoir également des données publiques locales, il serait bon de mettre en cohérence cette proposition avec la politique d'Open Data et de Gouvernement ouvert, promue par les pouvoirs publics

- Enfin sont prévues diverses mesures visant à augmenter les effets d'échelle et les effets de structure s'agissant des collectivités : baisse du nombre des syndicats intercommunaux, augmentation de la granularité des EPCI passant à 20.000 habitants minimum, développement des guichets uniques partagés, économies recherchées systématiquement politique publique par politique publique via des clarifications de compétences : suppression de la clause de compétence générale des régions, acquisition de l'ensemble du développement économique et pour partie du tourisme, régionalisation des schémas d'aménagement et de gestion des déchets ainsi que la mise en cohérence de la politique de déplacement (routier, scolaire, entretien de la voierie), attribution des collèges. Malheureusement, certaines compétences demeurent partagées comme le sport, la culture et le tourisme qui auraient mérité une gestion avant tout régionale ou par le bloc communal.

Conclusion

Le débat d'orientation des finances publiques est donc l'occasion pour le gouvernement de présenter enfin son programme de 50 milliards d'économies et de le ventiler en très grosses masses budgétaires. Cet effort est inédit, car les "facilités" habituelles semblent pour le moment absentes (non inclusion des "économies sur la dette", meilleur suivi des flux entre tutelle et satellites, etc.) et en attendant la présentation des comptes publics en format SEC 2010. Cependant, des angles morts demeurent et ne sont pas minces :

![]() Nous ne connaissons pas encore les calculs conduisant à la détermination des tendanciels de dépenses année par année. [6]

Nous ne connaissons pas encore les calculs conduisant à la détermination des tendanciels de dépenses année par année. [6]

![]() Les dépenses des opérateurs n'apparaissent pas encore pleinement maîtrisées puisqu'on ne dispose pas de l'évolution des recettes affectées pour 2014. La technique de plafonnement des impôts affectés n'a donc pas été encore pleinement validée.

Les dépenses des opérateurs n'apparaissent pas encore pleinement maîtrisées puisqu'on ne dispose pas de l'évolution des recettes affectées pour 2014. La technique de plafonnement des impôts affectés n'a donc pas été encore pleinement validée.

![]() Il faudra juger de la capacité à contenir rapidement (dès 2015) les dépenses des collectivités territoriales, afin de s'assurer d'une répercussion efficace des baisses des transferts qui leurs sont destinés, sans fuite en direction de l'endettement ou de la hausse des taxes locales. Ce qui veut dire que la loi portant nouvelle organisation de la République devra être adoptée dans des conditions et un délai de déploiement nécessairement contraints.Et qu'il faudra vraisemblablement dans la prochaine loi de finances tenter un moratoire constitutionnellement valide sur la hausse des taxes locales.

Il faudra juger de la capacité à contenir rapidement (dès 2015) les dépenses des collectivités territoriales, afin de s'assurer d'une répercussion efficace des baisses des transferts qui leurs sont destinés, sans fuite en direction de l'endettement ou de la hausse des taxes locales. Ce qui veut dire que la loi portant nouvelle organisation de la République devra être adoptée dans des conditions et un délai de déploiement nécessairement contraints.Et qu'il faudra vraisemblablement dans la prochaine loi de finances tenter un moratoire constitutionnellement valide sur la hausse des taxes locales.

![]() Reste encore en chantier, le rattrapage de la trajectoire liée à la constatation d'un déficit important par le Haut Conseil des finances publiques, qui supposera des mesures correctrices additionnelles dans le cadre de la LPFP 2014-2017 (puisque la LFR (1) 2014 ne corrige que "l'effet base" du dérapage des comptes de 2013 sur 2014) [7].

Reste encore en chantier, le rattrapage de la trajectoire liée à la constatation d'un déficit important par le Haut Conseil des finances publiques, qui supposera des mesures correctrices additionnelles dans le cadre de la LPFP 2014-2017 (puisque la LFR (1) 2014 ne corrige que "l'effet base" du dérapage des comptes de 2013 sur 2014) [7].

![]() Enfin, dernier constat, il faudra que le pacte de responsabilité et de solidarité ainsi que le CICE soient correctement compensés par des économies additionnelles, de l'ordre de 27 milliards d'euros en année pleine (2017) [8]. Il faudra donc dégager des marges supplémentaires pour les couvrir.

Enfin, dernier constat, il faudra que le pacte de responsabilité et de solidarité ainsi que le CICE soient correctement compensés par des économies additionnelles, de l'ordre de 27 milliards d'euros en année pleine (2017) [8]. Il faudra donc dégager des marges supplémentaires pour les couvrir.

[1] A cet égard, le gouvernement s'est engagé à abaisser le plafond de certaines taxes pour la deuxième année consécutive et à effectuer également à nouveau des prélèvements sur fonds de roulement pour un total de 1,1 milliard d'euros, mais on note entre 2012 et 2013 un effet de transfert net de 0,3 milliard d'euros sans baisse effective de la dépense publique globale (Etat+opérateurs). Voir à ce sujet le rapport de Valérie Rabault, sur le débat d'orientation des finances publiques, p.15,

[2] Voir sur le site de Performance publique. Les autres annexes sont également disponibles ici

[3] Voir nos notes sur le sujet en 2013 et 2014

[4] D'abord avec examen au Sénat s'agissant d'une loi relative à l'organisation territoriale ensuite à l'Assemblée nationale

[5] Les politiques publiques sous-tendues par les compétences transférées ne peuvent plus s'effectuer à guichet ouvert.

[6] L'explicitation du calcul du tendanciel des dépenses et sa révision, est renvoyée à une annexe de la loi de programmation des finances publiques pour 2014-2017 (LPFP 2014-2017). Voir à ce sujet la circulaire 1BPB-14 -3358 (NOR : BUDB1400207C et en particulier son annexe III http://www.performance-publique.bud…) relative au lancement de la procédure budgétaire 2014 - réunion techniques

[7] Voir à ce propos notre précédente note ici.

[8] Voir note spécifique à paraître.