Contrats à terme sur la dette française : futur baromètre ?

L'Agence France Trésor indique cette semaine une très légère hausse pour le taux d'emprunt à 5 ans (passant de 1,78% à 1,83 %) pour l'émission de dette française. Dans le même temps la sphère économico-financière a été surprise par le retour des contrats à terme sur la dette française émis sur le marché de l'Eurex. Ces contrats à terme vont devenir un baromètre de confiance sur la dette française. Explications

L'Eurex est la bourse de produits dérivés allemande. Un produit dérivé tel que le contrat à terme, (il y en a d'autres, CDS, options, etc.) se trouve lié à un autre produit financier dit « sous jacent » (dans notre cas, les titres de dette française). Lors de ce contrat, un investisseur s'engage sur le volume et le prix à une échéance précise du produit sous-jacent. Le but du contrat à terme est donc de pouvoir couvrir le risque de variation de la valeur de l'obligation en cas de variation du taux d'intérêt (de la dette française). Ce type de couverture, pour les dettes publiques, est une innovation financière amorcée dans les années 1970 à Chicago pour accroître la liquidité. On parle donc de contrat futur [1]. Ce produit financier est du strict ressort privé d'Eurex, société privée allemande. Par conséquent, ni l'Autorité des Marchés Financiers, ni l'état allemand comme l'a réclamé F. Hollande ne peuvent l'interdire [2](sauf pour ce dernier à modifier la législation allemande).

Le prix des obligations évolue dans le sens contraire des taux d'intérêt. Ainsi, si un investisseur anticipe une hausse du taux obligataire à 10 ans sur son titre de dette française, il achètera un produit dérivé pour se couvrir (contre la baisse de son titre de dette française). Au contraire, il gardera ses titres s'il anticipe une baisse du taux obligataire pour récupérer la plus-value et faire un gain en capital. Des pays comme l'Allemagne et l'Italie possèdent déjà ce type de marché. En France, en 1990, ce type de contrat fonctionnait très bien sur le MATIF (Marché à terme des Instruments Financiers). Il fut lancé par P. Bérégovoy et disparut suite au rachat du MATIF par l'Eurex, cet autre marché à terme détenu par le groupe Deutsche Börse.

Certains crient haro sur l'Eurex, le marché de la dette française étant assez liquide. Il est vrai qu'avec 8 à 10 milliards [3] d'euros de dette échangés chaque jour, la France atteint la deuxième place derrière l'Allemagne concernant le volume de dette échangé. Mais à travers cette mesure, il y a d'une part la possible relance du nombre de transactions sur l'Eurex et d'autre part un coût d'endettement moindre pour l'Etat français. Grâce aux contrats à terme le risque de perte diminue et, si le coût de la couverture reste modéré, cela peut attirer de nouveaux investisseurs et faire baisser le taux d'émission des nouvelles obligations.

Mais la peur de la spéculation reste rampante et les partis politiques ont dénoncé l'hégémonie des marchés [4]. Cependant, la stigmatisation de la spéculation est parfois abusive. Rappelons qu'étymologiquement, spéculer signifie « observer » et qu'un investisseur possédant des titres (actions ou obligations) spécule naturellement à la hausse [5].

S'il anticipe une baisse et prend quand même le risque, il paraît rationnel que celui-ci s'assure. Il le fera au moyen d'un contrat à terme. Né au XXème siècle pour les denrées agricoles, le contrat futur a subi une croissance exponentielle tout comme la majorité des produits dérivés.

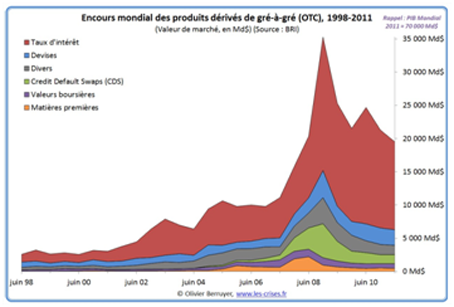

Toutefois, le contrat à terme devient un objet purement spéculatif dans la mesure où il ne sert plus à couvrir un risque mais à miser sur la dette française. Les agents boursiers s'échangent des produits dérivés dont les produits sous-jacents n'existent pas ou plus (on échange actuellement 10 fois le volume de pétrole existant !). La régulation s'impose lorsque le volume sur le marché des dérivés enfle comparé aux titres sous-jacents. A étudier les volumes de contrats futurs sur la dette française depuis son lancement, il n'y a pas de quoi paniquer.

Partant de ce constat, il reste nécessaire de rassurer les marchés au maximum en poursuivant les réformes. Durant l'été 2011, c'est d'abord la crise des dettes souveraines, qui fut un premier facteur d'incertitude. Or tout comme la nature a horreur du vide, les marchés ont eux, horreur du doute. Dans sa note de mars 2012, l'INSEE rappelait ceci : « le regain de tensions à l'été 2011 (crise des dettes souveraines) a été marqué par une forte augmentation de la volatilité des marchés boursiers. Or, une telle augmentation n'a en fait qu'une dizaine de précédents au cours des vingt dernières années » [6]. Les « chocs d'incertitude » entraînent des « chocs de volatilité », propices à la spéculation et la défiance. Des comportements mimétiques d'achat et de vente et des mécanismes de convention [7] peuvent alors s'installer ! Tout cela laisse place à la spéculation (tant haussière que baissière). Fréderic Oudéa, président de la Fédération Bancaire Française estime à deux ans les mouvements de volatilité sur les marchés. C'est là, que les réformes sont un secours.

Réformer, c'est générer de la confiance. C'est essentiel. L'exemple est donné avec des pays tels que l'Italie et l'Angleterre. Outre-manche, la création par D. Cameron d'un état peau-de-chagrin, profondément réformé permet à l'Angleterre d'emprunter à un taux extrêmement bas. La spéculation est donc évitée (le spread anglo-allemand est de 31 points de base). De son côté, M. Monti, avec sa réforme en date du 22 décembre du marché du travail et symbole d'une véritable restructuration avait agi comme un « lexomil boursier » (voir courbe des taux à 10 ans à partir du 22/12/2012). Mais en raison du patinage des réformes, le président du conseil ayant cédé sur l'article 18 du code du travail [8], son taux reste assujetti à certaines tensions.

[(

Taux à 10 ans britannique (en date du 11/04/2012)

)]

Taux à 10 ans britannique (en date du 11/04/2012)

)]

Traitant de l'avenir, les indices des marchés dérivés sont révélateurs de la confiance qu'on les agents économiques dans le pays. Cette confiance ou défiance, s'inscrit autant à long terme qu'à court terme. Si l'Etat veut garder à travers ses obligations le statut de valeur refuge, les conditions de stabilité et de croissance économique françaises doivent être clairement établies sur son territoire. Il y a donc bien la nécessité de poursuivre les réformes en France avec la réduction du déficit et la purge de la dette en premier lieu. La tendance sur l'Eurex fonctionnera ainsi comme un baromètre de confiance. A ce titre, l'Allemagne est le pays où le volume de contrats à terme est le plus important et force est de constater que les contrats futurs ne nuit pas au trésor allemand. Concernant la France, les rendez-vous seront le jeudi à l'agence France Trésor pour son émission de nouvelle dette.

[1] L'intitulé précis sera « Euro OAT », Obligation Assimilée au Trésor.

[2] Un effet pervers n'arrivant jamais seul, il aurait été pour le moins étonnant que l'on empêche, sous couvert de crainte de spéculation sur la dette française, les prêteurs de pouvoir s'assurer contre le risque que celle-ci génère, ainsi qu'on le verra dans le développement de cette note.

[3] http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0201963399976-retour-des-contrats-a-terme-sur-la-dette-francaise-304372.php

[4] Seule l'élection de Mitterrand en 1981 avait fait réagir les marchés à la baisse.

[5] A la limite le fait même de ne pas entrer sur un marché est aussi une forme de spéculation, mais à la baisse cette fois.

[6] http://www.insee.fr/fr/indicateurs/...

[7] La valeur d'un titre devient la moyenne des opinions des agents et non la traduction de sa valeur fondamentale, objective. Il y a une auto-référentialité au marché. Par exemple, en 1987, Reagan annonça à tort, que le dollar avait baissé. Bien que les traders (mieux au courant) aient su que ce n'était pas vrai, ils achetèrent tout de même des dollars car ils se doutaient que les autres le feraient. Le dollar baissa donc car une convention s'était installée.

[8] Article sur les licenciements économiques