Budgets 2013/2014 : les regards croisés de la Commission européenne et de la Cour des comptes

À quelques jours seulement d'intervalle, la Commission européenne et la Cour des comptes viennent de rendre leur avis respectivement sur le programme de stabilité de la France et le programme national de réforme pour 2014 [1] et sur l'exécution du budget 2013 (RRGB) [2], et leur regard se révèle assez convergent [3] : des efforts importants ont déjà été consentis, mais des incertitudes importantes demeurent sur la « durabilité » des mesures à mettre en place (côté Commission) et sur la fragilité des économies réalisées (côté Cour des comptes). Nous procéderons donc suivant l'ordre des exercices, entre les résultats de la gestion 2013 mise en évidence par la Cour des comptes, puis les recommandations de la Commission s'agissant du programme de stabilité de la France et de son programme de réforme pour 2014.

La Cour des comptes fait trois constats :

- Une mauvaise prévision dans l'élasticité des recettes.

- Des facilités budgétaires de l'ordre de 6,4 milliards d'euros.

- Une masse salariale de l'Etat qui ne baisse pas et qui est de 90 milliards d'euros (et non de 80,3 milliards comme annoncé).

Les comptes de l'État en 2013, des fragilités persistantes :

N'en déplaise au gouvernement, le regard porté par les magistrats de la rue Cambon est résolument circonstancié : la stabilisation des finances publiques de l'État apparaît tout à la fois effective mais très fragile : en recette comme en dépense [4] :

- S'agissant des recettes, leur exécution a été particulièrement mouvementée.

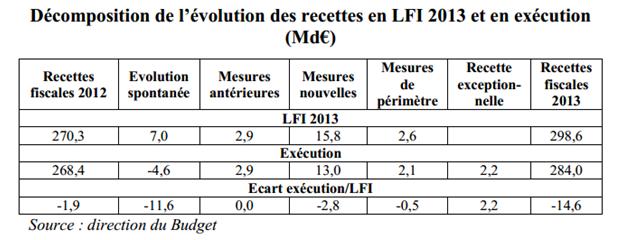

- Le total des recettes fiscales supplémentaires entre 2012 et 2013 devait avoisiner les 28,3 milliards d'euros, elles ne représenteront (hors recettes exceptionnelles de 2,2 milliards) que 13,4 milliards d'euros, soit un manque à gagner de 14,9 milliards d'euros, dont une évolution spontanée négative (à recettes constantes) de -4,6 milliards d'euros, soit un différentiel de 11,6 milliards par rapport aux recettes anticipées de la LFI 2013, et une sous-exécution des mesures nouvelles de 2,8 milliards d'euros. En réintégrant une correction négative en recettes fiscales en 2012 de 1,9 milliard d'euros par rapport à celle escomptée en LFI et des recettes exceptionnelles d'IS qui par nature sont non récurrentes, l'écart par rapport à la prévision ressort à -14,6 milliards d'euros.

L'évaluation des recettes fiscales par les services de Bercy vient d'ailleurs de faire l'objet d'une récente audition de la commission des finances de l'Assemblée nationale [5] à l'issue d'un référé de la Cour des comptes. Il en ressort que si globalement sur un cycle économique les écarts constatés par rapport aux prévisions s'annulent, il faut néanmoins s'interroger sur le choix par principe du maintien d'une élasticité des recettes (à prélèvements constants) proche de l'unité, lorsque l'on a pu constater qu'entre 2012 et 2013 les élasticités constatées étaient de -0,2 et de -1,3. D'ailleurs, un principe de prudence pourrait permettre de faire évoluer cette convention. Mme Sandrine Duchêne, directrice adjointe du Trésor, a ainsi admis que « [l']on p[ouvait] débattre et faire valoir des considérations de pilotage des finances publiques pour justifier des prévisions moyennes d'élasticité proches de 0. » Plus largement à l'avenir, il importe que Bercy fournisse une annexe permettant de documenter ses prévisions et conventions de chiffrage [6].

- Les recettes non fiscales ont été particulièrement tirées vers le bas par l'encaissement de moindres dividendes (-500 millions d'euros), causées en partie par un résultat négatif de la Caisse des dépôts en 2012 conduisant à une absence de versement de dividendes en 2013, alors que 700 millions étaient prévus en LFI. Là encore, la Cour remarque que le législateur (qui possède des représentants de droit au conseil de surveillance de la Caisse) aurait pu parfaitement anticiper cette difficulté. Il faudrait par ailleurs s'interroger plus avant sur les raisons de ce résultat négatif de la Caisse, et sur le dynamisme de la gestion de portefeuille des participations de l'État qui n'a pas couvert cette moins-value par des cessions correspondantes.

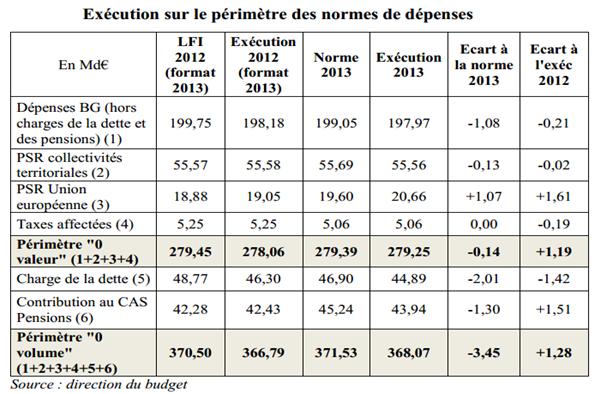

- S'agissant des dépenses 2013, la Cour relève une maîtrise globale des dépenses de l'État, maîtrise conforme aux normes de dépense zéro valeur et zéro volume définies en LFI 2013. Cependant là encore, le diable est dans les détails :

- La Cour met en avant le fait que le plafond retenu en LFI 2013 l'est en référence à la LFI 2012. Cette façon de procéder est moins contraignante que si l'on retenait l'exécution du budget 2012. Celui-ci n'est pas connu au moment du vote de la LFI 2013. Cependant, il serait possible d'en proposer une version anticipée. La Fondation iFRAP propose de retenir alternativement la plus contraignante des deux normes en fonction de l'exécution anticipée, afin d'éviter qu'une exécution mal maîtrisée n'impose un plafond plus lâche en n+1.

- Par ailleurs, la Cour met en avant certains procédés permettant de « tenir » facialement les dépenses :

- Des « gains » non durables ont aidé au respect de la norme de dépense zéro volume : une charge de la dette inférieure de près de 2,01 milliards au montant anticipé, ainsi qu'une sous-contribution du CAS pension de 1,35 milliard, lié en particulier à la limitation du fonds de roulement du CAS (compte d'affectation spécial) à 1 milliard d'euros.

- Des dépenses ont été qualifiées « d'exceptionnelles » afin d'être soustraites à la norme zéro valeur : ainsi de la contribution de la France au MES et à la BEI (6,52 milliards et 1,62 milliard), mais aussi et surtout une partie de la contribution de la France à l'Union européenne pour un montant non négligeable de 1,79 milliard. Ainsi que le relève la Cour, « c'est bien en réalité l'incapacité à absorber des dépenses aussi significatives dans la norme qui motive leur classement en « dépenses exceptionnelles ». Si l'on ne peut les compenser totalement à cause de leur volume, il serait au moins logique de les inclure dans la norme.

- Par ailleurs des « facilités » ont abouti à réduire les contraintes imposées par les normes pour un montant de 1,3 milliard d'euros. En particulier le recours à des dépenses hors norme via des comptes d'affectation spéciale, ce qui correspond à des changements de périmètres pour un montant de 1,1 milliard d'euros, des fonds de concours irréguliers (148 millions d'euros), ce qui milite pour l'intégration de certains CAS dans la norme zéro valeur ou volume en fonction de leur destination.

- Enfin des reports importants ont été réalisés sur l'exercice 2014 : les montants des restes à payer progressent de 2,39 milliards d'euros entre 2012 et 2013, les charges à payer augmentent de 3,9 milliards et le déficit en comptabilité des ODAC s'accroît de 1,5 milliard d'euros.

Si l'on excepte les reports budgétaires et comptables inter-exercices, les « facilités » budgétaires afin de tenir la norme se sont élevés en 2013 à pas moins de 6,45 milliards d'euros, hors financement du MES et de la BEI. Ainsi, alors que l'effort sur la norme zéro valeur apparaît à 140 millions d'euros, les « facilités » budgétaires ont en réalité permis de « sortir de la norme » environ 2,86 milliards d'euros de dépassement. Sans même évoquer les techniques de report sur l'exercice suivant (voir supra).

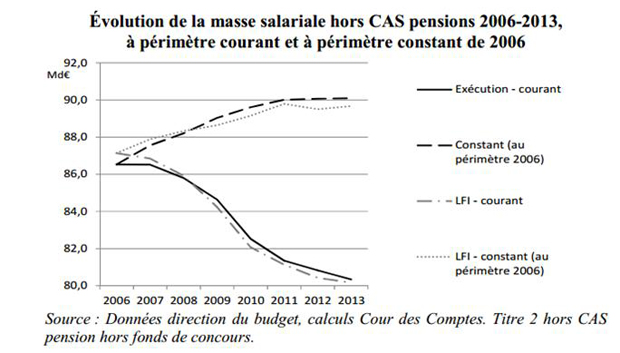

Enfin, même si les chiffres de la Cour témoignent d'une stabilisation globale, la consolidation à périmètre constant des charges de personnel depuis 2006, intégrant les effets des vagues de décentralisation en 2007 et 2008 et les transferts de postes en direction des opérateurs (autonomie des universités à partir de 2010), permet de mettre en exergue que la véritable charge de personnel des fonctionnaires d'État à périmètre constant est de 132,2 milliards d'euros en 2013 contre 119,6 milliards d'euros à périmètre courant, tandis que la masse salariale n'est pas de 80,3 milliards d'euros comme indiqué en exécution, mais de 90 milliards environ à périmètre constant. Un phénomène relevé de longue date par la Fondation iFRAP et que la Cour des comptes illustre aujourd'hui explicitement.

La Commission européenne sous un angle différent (la prévision à 4 ans, 2014-2017) fait apparaître des difficultés supplémentaires. Elle relève ainsi que « la stratégie budgétaire présentée dans le programme [de stabilité ndlr] n'est que partiellement conforme aux exigences du pacte de stabilité et de croissance. » En effet, le scénario de croissance est légèrement optimiste pour 2015, tandis que « le niveau de détail des mesures d'assainissement budgétaire est insuffisant ».

La Commission a raison de souligner que malgré les mesures correctrices prises dans le cadre du PLFR de juin 2014, les 50 milliards d'économies annoncés ne sont pas suffisamment documentés. Et ce d'autant que « le montant des économies prévues pour 2015 est très ambitieux », on parle en effet d'un effort de 21 milliards d'euros uniquement sur cette année. Assez logiquement, en se référant aux masses budgétaires en présence, la Commission porte son attention dans trois directions :

- sur les dépenses de Sécurité sociale afin de limiter les coûts en matière de soins de santé et de retraites.

- Sur la réforme annoncée des collectivités territoriales et la rationalisation des échelons administratifs, la Commission remarque fort justement que ces réformes structurelles « ne prendront effet qu'à moyen terme » et que le contrôle des dépenses des collectivités territoriales devrait être renforcé afin d'éviter un ajustement par les recettes « y compris en plafonnant l'augmentation annuelle des recettes fiscales des collectivités. »

- L'intensification des efforts afin d'obtenir « des gains d'efficacité dans tous les sous-secteurs des administrations publiques, y compris par une redéfinition, le cas échéant, de la portée de l'action des pouvoirs publics. » ce qui correspond concrètement à rappeler qu'il faut s'interroger sur le périmètre d'intervention publique et sur la pérennité de certaines missions.

L'ensemble de ces constatations est utile et bienvenue, mais n'apporte pas d'éléments concrets permettant de proposer des réformes importantes classées par ordre de priorité. Cette classification permettrait de relayer au niveau européen les recommandations techniques de la Cour des comptes, notamment en structurant les réformes attendues en fonction de leur impact budgétaire estimé. Une telle démarche est cependant possible et filtre en filigrane malheureusement de façon trop ténue :

- Mise en place de nouveaux efforts en matière de tarification des soins, des dépenses administratives hospitalières et rationalisation du coût des médicaments.

- Application d'une nouvelle réforme des retraites, spécifiquement pour les régimes encore trop épargnés (« déficit des régimes de fonctionnaires et des salariés d'un certain nombre d'entreprises publiques »).

- Rationalisation des subventions aux collectivités territoriales.

- Redéfinition des périmètres d'action publique par échelon, et abandon des missions les moins essentielles.

- Travailler sur les dépenses de transfert en « rationalisant les allocations familiales et les aides au logement. »

- Avancer sur la compétitivité coûts et hors coûts, ainsi que sur les seuils sociaux et les professions réglementées allant jusqu'au commerce de détail.

- Réduire la pression fiscale pesant sur le travail et simplifier le système fiscal.

Toutes ces indications sont cohérentes mais manquent de précision. La Commission qui n'a pas sanctionné la France et préfère la garder juste sous surveillance, ne s'implique pas encore dans l'appréciation du détail des 50 milliards d'économies sur 3 ans, ou à défaut, ne propose pas encore de nourrir le programme français par ses propres propositions ad hoc. Tout se passe donc comme si les appels de la Cour des comptes à une gestion plus saine des finances publiques indépendamment de la question de la crédibilité des réformes (dont les détails sont encore en suspens) n'était pas entendue par la Commission afin de nourrir sa propre réflexion lui permettant de tester le programme de réformes de la France… il faut décidemment faire beaucoup plus.

[1] On consultera en particulier, la recommandation COM(2014) 411 final du 2 juin 2014, et plus largement la page de synthèse de la Commission, Country specific recommendations 2014

[2] Le RRGB de la Cour des comptes, (rapport sur les résultats et la gestion budgétaire) du 28 mai 2014,

[3] Sans même évoquer l'avis du Haut conseil des finances publiques relatif à la loi de finances de règlement, http://hcfp.fr/Le-Haut-Conseil-des-…

[4] Par ailleurs, la Cour note pour la deuxième année consécutive que le solde public de l'article liminaire ne décompose pas les données relatives au solde effectif et structurel par sous-secteur d'administration. La fondation iFRAP estime avec la Cour que cette lacune est inadmissible. D'une part, on ne dispose pas des clés de passage entre la comptabilité nationale et la comptabilité budgétaire, mais encore, il n'est pas possible de rapprocher efficacement par sous-secteurs les données de la loi de règlement avec la loi de finances initiale (qui fait elle, l'objet d'une décomposition, ni avec le rapport annexé à la loi de programmation des finances publiques qui elle aussi offre cette décomposition (voir en substance Cour des comptes, p.33).

[5] On se reportera au compte rendu du mercredi 21 mai 2014

[6] Voir s'agissant des préconisations notre note du 26 février 2014 ; il est par ailleurs important que le processus interne de "budgétisation" soit beaucoup mieux explicité. Des minutes pourraient par ailleurs être publiées (pour les réunions techniques et d'arbitrage).