Budget 2015 : l'État manipule-t-il son tendanciel ?

Les 50 milliards d'économies sont évalués, nous affirment les pouvoirs publics, en accord avec le référentiel européen comme des économies par rapport à un tendanciel d'évolution spontanée des dépenses. L'État est ainsi amené à dégager des efforts, sans pour autant que ses dépenses baissent, puisque ces économies ne sont pas faites en valeur, mais plus largement en volume, sans nécessairement suivre de façon stricte l'inflation.

Ce qui est beaucoup plus critiquable, c'est que le gouvernement se permette de redéfinir à sa guise le tendanciel, en prenant par exemple pour la masse salariale la liberté de l'évaluer par rapport à l'inflation future plutôt que par rapport à son évolution spontanée passée comme il le faisait auparavant. En clair, Bercy s'arroge le droit de définir le tendanciel des dépenses comme il l'entend, prenant aujourd'hui les évaluations de la Cour des comptes pour certaines dépenses (fonctionnement, investissement), qu'il critiquait d'ailleurs lors du PLF de l'année précédente. Dans ces conditions les 21 milliards d'économies ne sont donc même pas conventionnels (il faudrait pour cela une convention de chiffrage expresse et insusceptible de varier dans le temps), mais virtuels et manipulables en tant que de besoin. C'est peu acceptable, voire franchement inadmissible.

Bien entendu, dans une période où l'inflation est basse, les économies devraient spontanément être plus fortes qu'en cas d'inflation élevée, dans la mesure où leur croissance plus lente permettrait de mieux respecter en exécution les objectifs fixés en loi de finances. Malheureusement, cet effet en valeur, est compensé négativement par un effet en volume plus difficile à afficher puisque si la dépense est mieux "tenue", le tendanciel, surtout s'il est calculé "en prospectif" (voir infra), est définitivement modifié à la baisse par l'inflation plus faible constatée ou anticipée.

Cette amélioration de la « soutenabilité » en valeur côté dépenses, est malheureusement plus que compensée par de moindres rentrées fiscales côté recettes, et donc tend à rendre plus difficile l'ajustement du solde budgétaire anticipé. Par ailleurs, certaines dépenses dites « de guichet » (prestations), sont dans cette configuration « sur-budgétées », si bien que l'impact côté dépenses peut également être dégradé et concourir également à dégrader le solde [1].

Quoi qu'il en soit, il importe, si l'on se place dans une logique d'ajustement par le tendanciel, même en cas d'inflation faible (ce qui militerait au contraire pour une évaluation en valeur, plus rigoureuse), que la règle par rapport à laquelle les dépenses sont évaluées soit stable dans le temps, et transparente dans toutes ses composantes. De ce point de vue, le budget 2015 présente des fragilités que l'observateur attentif ne devrait pas avoir de difficultés à mettre en évidence. Petite revue de détails.

Une variabilité accentuée de la norme de référence : le cas de la masse salariale de l'État :

Lors du PLF 2014, les pouvoirs publics avaient communiqué sur leur « effort » en dépense s'agissant de la masse salariale de l'État. Celle-ci était évaluée comme suit [2] : « Rappelons qu'il existe un écart entre l'évaluation de la progression tendancielle de la masse salariale de l'État par le gouvernement et celle retenue par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques pour 2012 : la Cour évalue en effet la progression tendancielle de la masse salariale à +1,3 milliard d'euros par an mais sur la base d'une hypothèse d'effectifs constants. Or, le gouvernement établit son évaluation sur la base de la progression moyenne de la masse salariale sur les dix dernières années, au cours desquelles les effectifs ont progressé. » Le gouvernement en concluait que la masse salariale de l'État augmente tendanciellement de +2,2 milliards d'euros/an soit près de 3% par an, hors contributions au CAS pensions. La progression de la masse salariale de l'État en 2014 ne représentant que +0,25%, par rapport à l'exécution 2012 (soit +0,2 milliard d'euros), soit une économie de +1,7 milliard par rapport au tendanciel, si l'on retient par ailleurs une progression mécanique de la masse engagée de 270 millions par an entre 2012 et 2015, soit près de 800 millions d'euros sur trois ans.

En 2015 cependant, les règles changent : désormais, nous informe le PLF [3], l'évolution tendancielle des dépenses hors dette, pensions et transferts (PSR) aux collectivités territoriales et à l'Union européenne, représenterait 5,4 milliards d'euros par an.

Cette évolution se décomposerait en retenant un tendanciel relatif à la masse salariale de l'État de 1,9 milliard d'euros/an « en tenant compte d'une revalorisation du point de fonction publique au niveau de l'inflation moyenne prévue pour la période 2015-2017 (1,35%) et de mesures catégorielles et diverses à hauteur de 0,5 milliard d'euros ».

Le tome 1 du rapport de Mme Valérie Rabault, apporte les éléments complémentaires suivants [4] : « Le présent projet de loi de finances prévoit la poursuite de l'augmentation en euros courants des dépenses de la masse salariale (+478 millions d'euros, soit une augmentation de 0,6%) mais à un rythme inférieur à celui de l'inflation (+720 millions d'euros)… » Les 1,4 milliard d'euros d'économies dégagées par rapport au tendanciel de 1,9 milliard permettant de retrouver les +478 millions d'euros d'augmentation de la masse salariale.

Il est facile de comprendre qu'entre la préparation du PLF 2014 et celle du PLF 2015 la norme de référence a changé. On est ainsi passé d'une référence à une évaluation passée, sur longue période : les 10 dernières années, à une référence basée en partie sur l'inflation moyenne estimée pour le futur sur la période (1,35%) et ses effets en termes de revalorisation du point de fonction publique (1 milliard/an).

Par ailleurs, d'autres éléments rentrent également en compte et sont clairement explicités : les mesures catégorielles dont l'augmentation (semi-discrétionnaire) est estimée à +0,55 milliard d'euros en moyenne sur cette même durée, ainsi que l'impact du schéma d'emploi, dont les effets sont quant à eux comptabilisés à leur véritable valeur (400 millions d'euros).

Pourquoi ce changement méthodologique ? La raison est limpide : le tendanciel utilisé pour 2014 se basait sur l'évolution des dépenses de personnel jusqu'en 2012 (dont le règlement des comptes a été approuvé à l'été 2013). Pour 2015 il aurait fallu inclure le fléchissement historique du montant des dépenses de personnel à périmètre courant intervenu entre 2012 et 2013 (près de -488 millions d'euros en exécution), et commencer à intégrer les conséquences budgétaires cumulées des transferts vers les universités intervenues à partir de 2009, de la fin des transferts de compétence vers les collectivités territoriales, de la baisse des effectifs sans compensation salariale depuis 2012, et du gel du point de fonction publique depuis 2010. En bref, le tendanciel aurait été fortement dégradé.

En choisissant de déterminer désormais le tendanciel par rapport à l'inflation anticipée moyenne à trois ans, le gouvernement se redonne des marges de manœuvre pour dégager des économies tendancielles puissantes sur la masse salariale. À la clé, une participation active des dépenses de personnel aux économies dégagées sur l'État, alors même que la baisse nette des effectifs dans la fonction publique devrait cesser à partir de 2016.

Quelles conséquences sur les finances publiques entre 2015 et 2017 ?

Habilement, le gouvernement c'est bien gardé de donner une perspective détaillée de l'évolution de la masse salariale de l'État pour la période 2015-2017. Cependant il est possible de penser que son évolution devrait être contrainte dans la norme que prévoyait le gouvernement entre 2012 et 2015 (pas d'augmentation de plus de 1%) dans la mesure où la faible inflation et le maintien du gel du point jusqu'en 2017 devrait l'aider à tenir cet objectif, qui par ailleurs a bénéficié de gains (baisse de dépenses) pour les années 2013 et à un moindre degré en 2014. Il s'agit donc sur ce point d'une hypothèse de notre part [5].

Au vu des informations dont nous disposons, l'évolution de la masse salariale serait la suivante [6] :

Les différents éléments en notre possession devraient permettre de dessiner le profil de dépenses sur l'État par rapport à leur tendanciel et aux économies projetées sur la période considérée :

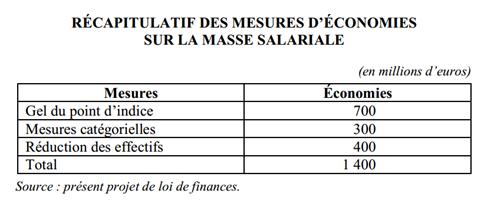

- Hypothèse n°1 : s'agissant de la masse salariale, le gel du point de fonction publique fournit une contribution par rapport au tendanciel qui est fonction de l'inflation anticipée pour chaque année (et dans notre hypothèse, nous retenons l'affichage qui est en fait en LFPF 2014-2017).

| Masse salariale hypothèse n°1 en millions d'euros | 2015 | 2016 | 2017 |

|---|---|---|---|

| Inflation | 0,90% | 1,40% | 1,75% |

| Gel du point d'indice | 700 | 1.132,6 | 1.426,8 |

| Mesures cat | 300 | 407 | 407 |

| Réduc effectifs | 400 | -239,6 | -633,8 |

| Total | 1.400 | 1.300 | 1.200 |

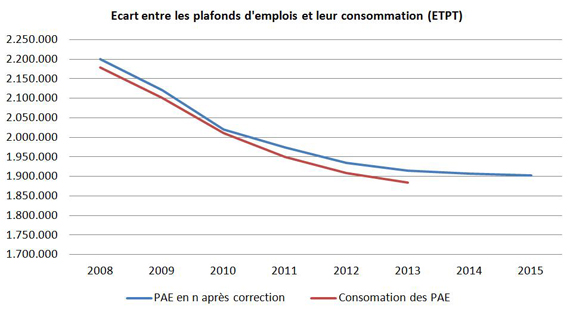

On réalise alors rapidement que l'effet tendanciel de la diminution du schéma d'emploi aux économies projetées est négatif dès 2016, à cause de la stabilisation du niveau des effectifs. Le gouvernement se retrouve alors en difficulté sur le dogme du maintien du nombre de fonctionnaires. Même si des marges peuvent exister entre la LFI et l'exécution budgétaire, comme le montre le graphique rétrospectif suivant où l'on voit que les plafonds d'emplois divergent de façon croissante (hors opérateurs) :

- Hypothèse n°2 : nous retenons contrairement à 2015, un changement dans l'évaluation du tendanciel s'agissant de l'évolution de la masse salariale, en tenant compte simplement de la composante inflation moyenne sur la période de référence, 1,35% entre 2015 et 2017 appliqué aux années 2016 et 2017. L'impact est « conventionnel » et donc plus faible, mais la contribution du schéma d'emploi aux économies est toujours négatif :

| Masse salariale hypothèse n°2 en millions d'euros | 2015 | 2016 | 2017 |

|---|---|---|---|

| Inflation | 0,90% | 1,35% | 1,35% |

| Gel du point d'indice | 700 | 1.092,15 | 1.092,15 |

| Mesures cat | 300 | 407 | 407 |

| Réduc effectifs | 400 | -199,2 | -299,2 |

| Total | 1.400 | 1.300 | 1.200 |

Si nous retenons pour la suite de nos développements notre première hypothèse d'ajustement du gel du point de fonction publique à l'inflation de l'année à venir, les effets concrets sur les dépenses de personnel hors contribution au CAS pensions, seraient les suivants :

| Total en milliards d'euros | 0,478 | 0,633 | 0,633 |

|---|---|---|---|

| Réduction des effectifs | -0,4 | -0,2 | -0,1 |

| Mesures cat | 0,245 | 0,143 | 0,143 |

| Gel du point | 0,1 | 0,1 | 0,1 |

| Autres (GTV solde + mesures générales) | 0,5 | 0,6 | 0,5 |

On constaterait une contribution positive aux économies du ralentissement de la baisse du schéma d'emploi (visible par un signe négatif), tandis que les mesures catégorielles continueraient à augmenter mais à un rythme beaucoup plus faible qu'en 2015 (-42%), sachant que le gouvernement a annoncé que la LPFP 2015-2019 ne dépasserait pas les 177 millions d'euros/an sur trois ans en moyenne. Enfin, le GVT solde et les mesures indemnitaires générales resteraient relativement stables dans leur contribution à la hausse de la masse salariale (effet mécanique hors mesures discrétionnaires).

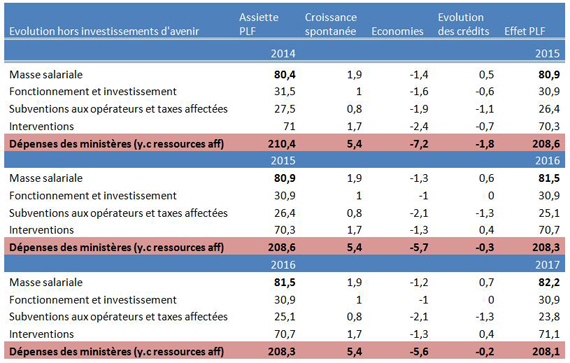

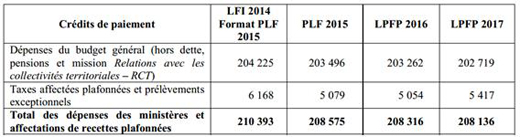

Les résultats ainsi proposés sont « en ligne » avec les dépenses projetées dans le cadre de la LPFP 2014-2019 jusqu'en 2017. On vérifie en effet la cohérence de nos estimations avec le tableau ci-contre extrait du rapport tome 1 du rapporteur à l'Assemblée nationale de la commission des finances, Mme Valérie Rabault [7] :

Plusieurs éléments sont à cet égard notables :

- Le rythme annuel de baisse des dépenses du budget général (BG) hors prélèvements sur recettes se réduirait fortement entre 2015 et 2017 avec -25,5% d'économies sur la période.

- Le produit des taxes affectées aux opérateurs sous plafond produirait un effet en économies nettes, extrêmement faible dès 2016 et même avec un effet négatif en 2017 (hausse des taxes).

- Les économies budgétaires dégagées en valeur sur ce champ baisseraient de 90% sur la période.

Si l'on confronte ces observations budgétaires « en dur », par rapport aux économies affichées en tendanciel, l'affirmation est partiellement confirmée :

- On relève une hausse mécanique des dépenses de personnel de 1,8 milliard sur la période, malgré l'effet de l'économie « tendancielle » affichée de 3,9 milliard d'euros. Elles ne contribuent qu'à freiner l'augmentation.

- Les économies réalisées sur les dépenses de fonctionnement et d'investissement se réduisent rapidement puis adoptent une vitesse de croisière de 1 milliard/an, étant donné le caractère contraint des dépenses de fonctionnement de l'État et des optimisations possibles et de la faiblesse de ses dépenses d'investissement. À partir de 2016 ces économies ne feraient que compenser leur tendanciel et n'auraient donc pas d'effet notable sur la baisse des dépenses elles-mêmes.

- Les économies sur les opérateurs se poursuivraient, la rationalisation des subventions prenant le relais de l'effet limité au-delà de 2015 des économies réalisées sur les taxes affectées plafonnées. L'effort serait stabilisé au-delà de 2015 par des économies de -2,1 milliards en tendanciel et de -1,3 milliard en valeur.

- Dans notre scénario la rationalisation des dépenses d'intervention serait rapidement limitée à des économies de structure. Le gel des prestations cessant à partir de 2016, les effets attendus seraient limités : -1,3 milliard en tendanciel entre 2016 et 2017 contre -2,4 en 2015, ce qui induirait une augmentation des dépenses de l'ordre de 0,4 milliard/an à partir de 2016.

À noter que la « rationalisation du décaissement » des investissements d'avenir (PIA2) par une plus grande sélectivité, ne serait qu'une économie « à un coup », et qu'elle ne produirait plus d'effet en 2016 et 2017. Par ailleurs on se demande pourquoi le gouvernement l'intègre dans les économies réalisées sachant que les PIA2 sont censés ne pas être compris dans l'évaluation des dépenses au sens de Maastricht. À moins de vouloir mettre en évidence ainsi un effet de trésorerie (retard des décaissements) qui se communiquerait au budget « maastrichien ».

| Sur l'État la répartition des grandes masses d'économies Md € | 2015 | 2016 | 2017 |

|---|---|---|---|

| Dépenses de personnel | 1,4 | 1,3 | 1,2 |

| Dépenses de fonctionnement | 1,6 | 1 | 1 |

| Dépenses d'investissement | 0,5 | 0 | 0 |

| Dépenses d'intervention | 2,4 | 2,1 | 2,1 |

| Dépenses des opérateurs | 1,9 | 1,3 | 1,3 |

| Total | 7,7 | 5,7 | 5,6 |

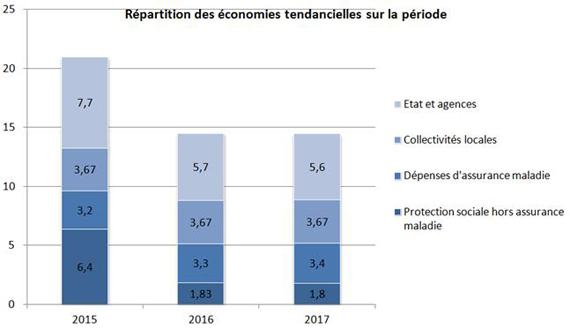

Enfin plus largement les dépenses sous normes du budget général contribueraient de façon variable mais essentielle au respect de l'objectif de 50 milliards d'euros affiché par le gouvernement : on constate en effet que les « économies tendancielles » du budget de l'État, représenteraient pas moins de 38% de l'effort d'économies sur la période, et même 39,3% en 2016, tandis que les dépenses de protection sociale hors ONDAM, représenteraient des économies mineures à partir de cette même année, passant de 30,5% en 2015 à 12,6% en 2016 et même 12,4% en 2017.

C'est dire l'importance d'une véritable crédibilité des économies réalisées sur l'État. Par ailleurs, des secteurs autrefois sources d'économies tendancielles, comme les charges d'intérêt par exemple, ne sont plus intégrés dans la norme évaluée en tendanciel. Ils devraient devenir dès 2016 des centres de coûts, tout comme le CAS pension, alors même qu'ils sont intégrés dans la norme d'évolution du budget à zéro volume. En effet, si l'on intègre cette fois l'ensemble des PSR (donc y compris l'effort adressé aux collectivités locales et censé être intégralement reporté en baisse de dépenses, et celui de l'UE qui devrait subir un ressaut de +941 millions d'euros, en 2016 (bien anticipé)), les économies attendues en valeur seraient de -1 milliard en 2015, un surcoût de 1,5 milliard en 2016, compensé par une économie de -1,5 milliard en 2017. Elles seront en définitive « neutralisées » par la hausse continue de la charge anticipée de la dette qui devrait augmenter de 5,7 milliards d'euros en 2 ans, soit un gain net sur l'ensemble du budget de l'État hors contribution à la BEI et au MES de -1,37% entre 2014 et 2017, mais qui ne serait possible que si et seulement si le budget 2015 est rigoureusement tenu avec un gain global de -6,15 milliards d'euros en valeur, qui inclut l'effort des collectivités territoriales, et une charge de la dette qui devrait y participer pour 2,32 milliards d'économies en valeur.

La non-inclusion de la dette dans le périmètre du référentiel tendanciel est un choix politique :

On comprend donc bien pourquoi, pour des raisons de prudence, les charges de la dette par définition variables ne concourent pas à partir de 2015 à la définition du tendanciel, tout en lui donnant un gain, non comptabilisé comme tel dans les 50 milliards. C'est que précisément le retournement attendu à partir de 2016 devrait au contraire nécessiter de produire des efforts supplémentaires sinon en tendance afin d'en contrer les effets. Le gouvernement adopte donc une approche plus prudente, mais moins sincère dans l'évaluation des économies tendancielles, puisqu'il ne tient plus compte, contrairement à 2013 et 2014, des économies générées par le service de la dette [8]. Il interdit du même coup que l'on comptabilise en sa faveur les économies générées, et en sa défaveur les surcoûts attendus à deux ans, ce qui imposerait de trouver des économies supplémentaires. Nul doute cependant que les économies générées en 2015, si elles se vérifient, seront néanmoins imputées sur les économies tendancielles affichées et les réformes entreprises. Non décidément, le tendanciel est bien un référentiel par essence politique.

Propositions

La Fondation iFRAP propose :

![]() que soit définie une méthodologie claire et pérenne quant à l'évaluation du tendanciel sur la période.

que soit définie une méthodologie claire et pérenne quant à l'évaluation du tendanciel sur la période.

![]() que sa révision fasse l'objet d'un consensus avec les organismes "certificateurs" : Cour des comptes, Haut Conseil des finances publiques et Commission européenne.

que sa révision fasse l'objet d'un consensus avec les organismes "certificateurs" : Cour des comptes, Haut Conseil des finances publiques et Commission européenne.

![]() Que celle-ci définisse à moyen terme un référentiel commun pour la détermination des économies en tendances pour l'ensemble des pays signataires du TSCG.

Que celle-ci définisse à moyen terme un référentiel commun pour la détermination des économies en tendances pour l'ensemble des pays signataires du TSCG.

[1] Ce qui dans un contexte de ralentissement économique ou de moindre croissance, peut également impliquer une sur-réaction des « stabilisateurs automatiques ». Sur cette question voir, Petite loi du projet de LPFP 2014-2017 de l'Assemblée nationale adoptée en première lecture, p.39

[2] Voir rapport sur le PLF 2014 de M. Eckert, tome 1, p.116-117.

[3] Voir PLF 2015, p.14 encadré, Définition de l'évolution tendancielle des dépenses de l'État.

[4] Se reporter à l'annexe 5 consacrée, p.144.

[5] Nous tenons compte cependant des éléments mis en avant par la Cour des comptes lors du débat d'orientation des finances publiques 2015 voir, rapport Sénat DoFip, mais considérons cependant que notre hypothèse peut être justifiée, sauf à reporter des contraintes très importantes sur les dépenses de fonctionnement et de transfert qui ne seraient pas impactées de plus de 2,6 milliards d'économies par an entre 2016 et 2017, après le choc de 2015 qui verrait au contraire un effort en tendance de près de 4 milliards d'euros. Par ailleurs, il nous semble logique d'étaler l'effort demandé entre 2012 et 2015 sur la période compte tenu de l'acquis d'économies de 2013 (-488 millions d'euros).

[6] Les données complémentaires sont les suivantes : Et Sénat exécution 2013, rapport Marc p.79 ainsi que le rapport de l'Assemblée nationale exécution 2012 p.60,

[7] Voir le rapport tome 1 PLF 2015 Assemblée nationale, p.10,

[8] Cette affirmation a cependant été modifiée depuis la communication de Michel Sapin en date du 27/10/2014. Les économies sur la dette sont intégrées désormais dans l'effort structurel (ce qui est curieux), sans pour autant rentrer dans la computation du tendanciel : on reste toujours à l'affichage des 21 milliards d'euros en économies pour 2015.