8.000 foyers imposés à 100% de leurs revenus

Les statistiques sont tombées vendredi dernier : suite à une demande d'information du président de la commission des Finances de l'Assemblée nationale, le député Gilles Carrez, le ministère de l'Économie et des Finances a levé un coin du voile concernant les contribuables dont l'imposition cumulée en 2012 a excédé les seuils de 75%, 85% et 100% de leur revenu 2012. La question était d'importance car on se souvient que dans la récente censure du Conseil constitutionnel relative au taux exceptionnel de 75% du 29 décembre 2012, celui-ci avait refusé de se prononcer sur le montant cumulé de taxes payées par le redevable dans son ensemble, mais uniquement sur celles s'appuyant sur une base fiscale identique [1].

En conséquence, les Sages de la rue de Montpensier refusaient, ce qui constitue par ailleurs leur jurisprudence constante, de se prononcer sur l'impact de l'ISF sur les capacités contributives des contribuables, ni bien entendu sur celui des taxes locales, dans l'appréciation de la charge théorique supportée par ces derniers. Les résultats connus pour 2012, n'en sont cependant que d'autant plus éclairants, dans la mesure où précisément le bouclier fiscal a été supprimé par la précédente majorité en 2011 mais à compter de 2012 [2].

1. Une cotisation d'impôt d'un montant confiscatoire à partir de 2012

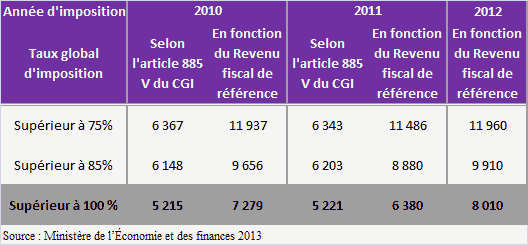

Le tableau suivant synthétise les données fournies par Bercy, selon deux méthodes de computation distinctes, suivant que l'on tienne compte du plafonnement de l'ISF prévu à l'article 885 V du CGI ou que l'on n'en tienne plus compte comme ce fut le cas précisément pour 2012, alors même que le gouvernement de Nicolas Sarkozy avait choisi le principe de la double abolition : suppression du bouclier fiscal conjointement à la suppression du plafonnement de l'ISF contre la réforme de ce même ISF. Ce que l'ancien gouvernement ne pouvait pas prévoir c'est que la gauche arrivée au pouvoir allait demander à titre exceptionnel une double taxation du patrimoine (avec possibilité de déduction de la première sur la seconde), la seconde s'effectuant sans imputation de niches fiscales et effectivement sans plafond. Par souci de méthode, et à fin de comparabilité entre les exercices les services de Bercy ont choisi d'offrir les résultats suivant les deux méthodes de calcul avant 2012 [3].

Que constate-t-on ? D'une part que la proportion des assujettis frappés entre 2010 et 2011 avec plafonnement de l'ISF et qui toutefois subissent une imposition (hors déclenchement du bouclier fiscal) à hauteur de 75% de leurs revenus de l'année ou plus sont relativement homogènes, autour des 6.340 personnes environ, avec une imposition supérieure ou égale à 100%, leur nombre reste également assez stable soit 5.220 foyers fiscaux environ au cours des deux années considérées.

On pourrait penser que ces personnes devaient majoritairement bénéficier jusqu'en 2012 des avantages du bouclier fiscal et le déclenchait régulièrement, mais l'on constate cependant qu'à ces niveaux de patrimoine ils l'utilisaient beaucoup moins que l'on aurait pu le croire. En effet, en supposant une homogénéité suffisante entre les bénéficiaires du bouclier assujettis à l'ISF et les données fournies par le tableau précédent pour la seule année où l'on dispose de données complètes (soit l'année 2010) [4], et jouissant du plafonnement de l'ISF Rocard à 85% des revenus, la proportion des bénéficiaires du bouclier fiscal n'était que de 47% pour des patrimoines égaux ou supérieurs à 7,56 millions d'euros. La complexité de la liquidation du bouclier et les risques de redressement expliquent en partie sans doute le manque d'enthousiasme de ces contribuables [5], même si juridiquement ces derniers avaient la possibilité d'être protégés par l'effet du bouclier à 50%.

La suppression conjointe du bénéfice du plafonnement de l'ISF et du bouclier fiscal pour l'année 2012 a fait exploser le nombre des contribuables frappés au moins à 75%, soit 11.960 foyers fiscaux. Ce chiffre est considérable et ce d'autant que ces contribuables contrairement aux années antérieures n'avaient aucun moyen de se protéger de manière efficace afin d'alléger leur cotisation d'impôt. Encore que ce chiffre ne soit pas totalement complet dans la mesure où il n'intègre pas le poids de la fiscalité locale. Il faut donc s'attendre à ce que la proportion des personnes réellement frappées par une imposition supérieure ou égale à 75% de leurs revenus est sans doute bien supérieure. On ne connaît pas non plus les montants que ces foyers ont pu percevoir spécifiquement au titre des remboursements d'impôts pour des liquidations du bouclier fiscal en 2012 et qui auront pu contribuer à alléger en pratique leur charge fiscale réellement subie.

2. Incidence ou non incidence sur l'exil fiscal (quelques éclairages)

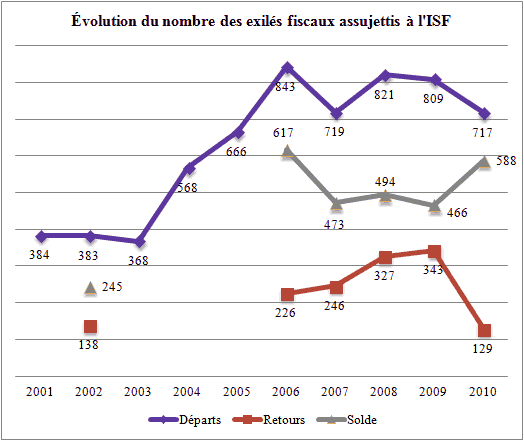

Hasard des délais de publication, on ne dispose pas encore (sans doute en décembre) des données de l'exil fiscal concernant l'année 2012 sur l'ISF. Il est cependant possible de documenter l'évolution des départs et des retours jusqu'en 2011 à partir des chiffres issus de la communication du président de la commission des Finances du Sénat, Philippe Marini en 2008, remis à jour par un rapport du syndicat Solidaires Finances publiques en novembre 2012 [6], et de la déposition de Jean-Marc Fenet, directeur adjoint des finances publiques, dans le cadre des auditions du rapport des sénateurs Eric Bocquet et Philippe Dominati sur L'évasion des capitaux et des actifs hors de France [7].

Sources : Communication Philippe Marini, 2008, remise à jour 2012 SSFP, Sénat 2012

Sources : Communication Philippe Marini, 2008, remise à jour 2012 SSFP, Sénat 2012

L'évolution des exilés fiscaux assujettis à l'ISF ne permet pas de conclure sur l'incidence de la politique fiscale de l'actuel gouvernement à partir de 2012. On ne dispose pas non plus d'éléments suffisants permettant de bien prendre en compte les effets de la suppression du bouclier fiscal décidé en 2011 mais effectif l'année suivante. Cependant, on constate mieux qu'une baisse des départs, somme toute modeste (toujours nettement au-dessus des 700 sorties), une baisse très importante dès 2010 des retours. Entre 2009 et 2010 on assiste à un effondrement des relocalisations sur le territoire national avec – 214 entrées par rapport à l'année précédente. Pis, le niveau est même inférieur à ce qu'il était en 2002, alors que les départs étaient moitié moindres que ceux de 2010.

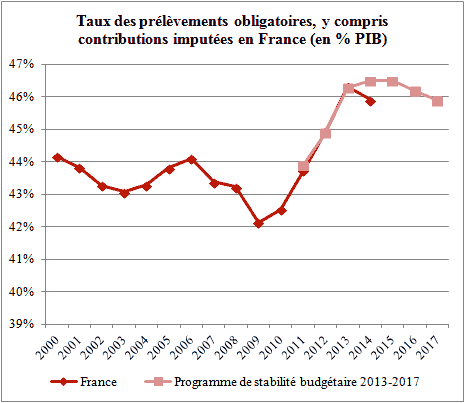

Il est impossible de porter un jugement sur les effets induits du durcissement de la fiscalité intervenu en 2011 (exit tax, fin provisoire des plafonnements, le plafonnement de l'ISF n'étant réintroduit qu'à compter de 2013). Cependant, c'est à partir de 2010 que l'on constate que les prélèvements obligatoires remontent. Nous avons modélisé la courbe des P.O d'après les données de la commission européenne ainsi qu'en vertu du programme de stabilité du gouvernement 2013-2017. À partir de 2010, le solde public s'effondre avec un déficit public initialement évalué à -7,7% de PIB puis révisé à -7,1%%, tandis que le déficit 2009 est relevé de -7,5% à -7,6% de PIB. Pour les contribuables fortunés exilés hors de France, la chute des finances publiques est anticipée en 2010 comme étant pire que 2009, tandis que les prélèvements obligatoires sont historiquement bas. Ils ne peuvent qu'en déduire une remontée inexorable du poids des prélèvements obligatoires, ce qui justifie leur faible retour anticipant un tour de vis fiscal.

Les seules données dont on dispose pour 2011 et 2012 sont les déclarations à l'exit tax. Malheureusement ces départs ne sont pas totalement probants, notamment en raison des limites déclaratives (ne sont pas pris en compte le montant des investissements sous forme de contrats d'assurance-vie et les biens incorporels brevets, droits d'auteurs etc.), cependant, les entrepreneurs et créateurs d'entreprises qui n'étaient pas apparus dans le cadre de l'ISF (puisque la valorisation de leurs parts, sont comprises comme biens professionnels et donc sorties de la base de l'ISF), ont des chances d'apparaître dans les statistiques de l'exit tax mise en place dès 2011, au contraire des cadres et des dirigeants d'entreprise salariés déclarant leur ISF. Que constate-t-on ? Que dès la première année ce sont déjà 128 déclarations à l'ET (exit tax) qui sont souscrites, relayées par 122 déclarations en 2012.

3. La perte sèche des exilés fiscaux pour les finances publiques françaises

Ce qu'il faut prendre en considération c'est également l'importance des sommes déplacées hors de nos frontières. Là encore, les données montrent des volumes qui ne sont pas insignifiants : les 717 redevables à l'ISF installés hors de France en 2010 ont délocalisé environ 3,6 milliards de patrimoine, leur patrimoine étant le double (5 millions d'euros environ/foyer fiscal) de celui des redevables de l'ISF au cours de la même année (2,6 millions/foyer fiscal). Ils sont en tout cas deux fois plus riches que ceux qui reviennent (2,4 millions/foyer fiscal). Un volume qui était lui-même deux fois plus important que celui déplacé en 2009, ce qui invite à l'estimer aux environs de 1,8 milliard d'euros [8]. Par ailleurs, viennent s'y ajouter les plus-values latentes détenues dans les patrimoines des délocalisés fiscaux. Elles sont évaluées pour 2011 à 1,4 milliard, et ne seront taxées que si elles sont réalisées dans les huit ans suivant la sortie (si leur montant est supérieur à 1,3 million d'euros) et à plus de 600 millions d'euros pour l'année 2012 au vu des dernières estimations.

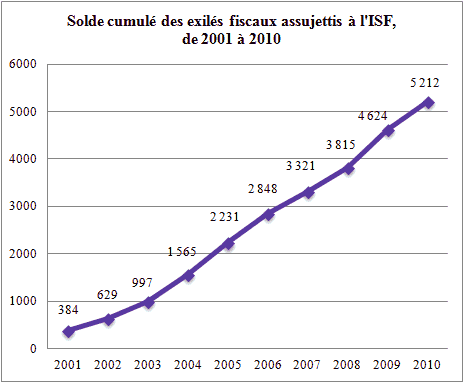

Le problème qui se pose pour les pouvoirs publics n'est pas celui d'expliquer doctement que le nombre des riches fortunés assujettis à l'impôt en France ne se modifie pas significativement. Comme nous n'avons pas de données sérieuses permettant de mesurer les courants ascensionnels permettant aux fortunes sortantes de se voir remplacées, non seulement par les fortunes rentrantes mais surtout par l'accroissement naturel des fortunes internes, on ne peut que se fier aux apparences. Nous ne pouvons que constater une apparente stabilité, voire une légère augmentation dans les chiffres livrés par Bercy à mesure que le niveau de revenu augmente sur plusieurs années [9]. Ce que viennent confirmer les données retraitées du tableau n°1 : les foyers fiscaux taxés à 75% au moins sur leur revenu hors plafonnement ont augmenté de 0,19% entre 2010 et 2012, ceux taxés à 80% ou plus ont augmenté de 2,63% et ceux taxés à 100% ou au-delà de 10,04%. Mais cette apparente insensibilité à l'exil doit être comparée au solde cumulé des exilés. Il est alors possible de constater qu'en dix ans, entre 2001 et 2010, le nombre cumulé s'est établi à 5.212 exilés. Ce chiffre bien que l'on n'ait pas précisément l'idée du niveau de patrimoine déplacé doit être comparé au nombre de redevables à l'ISF situés dans les tranches supérieures à 2,5 millions d'euros. Pour 2010 leur nombre était de 59.982 redevables. Cela veut donc dire qu'en 10 ans, pour les contribuables les plus fortunés (si l'on fait l'hypothèse d'un exil d'un patrimoine moyen de 2,5 millions d'euros en accord avec le patrimoine moyen des redevables ISF en 2010 en euros constants), c'est un peu moins de 7,9% environ des redevables de cette tranche qui se sont exilés [10].

Source : Fondation iFRAP 2013, retraitement des données de la figure n°1, d'après les données statistiques disponibles.

Conclusion : pour un retour à un bouclier fiscal, mais constitutionnel

Plus de 8.000 foyers fiscaux taxés à 100% ou plus de leurs revenus en 2012, c'est la conséquence mécanique de la suppression du plafonnement de l'ISF, de son doublement avec déduction partielle du premier sur le second (mais sans imputation de niches fiscales) et de la suppression du bouclier fiscal. Le plus terrible dans ce résultat réside dans le fait qu'à aucun moment une évaluation préalable n'a permis d'enrayer cette dynamique confiscatoire qui pousse mécaniquement à l'exil fiscal. Celui-ci, nous l'avons montré, n'est pas mince. Il concernerait environ 7,9% des contribuables assujettis à l'ISF à raison d'un patrimoine supérieur ou égal à 2,5 millions d'euros et ce, depuis dix ans. Le renouvellement spontané des fortunes a jusqu'à présent permis de neutraliser à bon compte cette hémorragie de concitoyens les mieux nantis hors de nos frontières. En 2010 plus que l'augmentation des départs, c'est une baisse drastique des retours qui a été constatée. Or nous avons vu que la pression fiscale n'a fait qu'augmenter en 2012 et 2013 et devrait continuer de croître si l'on en croit le programme de stabilité en 2014 et 2015. Par ailleurs, les entrepreneurs sont désormais mieux suivis par la DGFiP par l'intermédiaire de leurs déclarations d'Exit tax et s'élèvent déjà à 250 entre 2011 et 2012. Puisque le Conseil constitutionnel refuse à l'heure actuelle pour des raisons juridiques d'apprécier globalement les facultés contributives des contribuables à raison de leur concours au financement des charges publiques, aucune mesure à moins de la réintroduction dans notre législation d'une forme de bouclier fiscal n'est susceptible de pousser les sages à apprécier in concreto le caractère confiscatoire de notre législation fiscale. Comme il s'agit non plus de limiter les départs, mais d'encourager les retours, dans un contexte budgétaire où le niveau des prélèvements obligatoires est durablement élevé, il est nécessaire d'apporter un élément supplémentaire de stabilité qui permettrait d'inspirer confiance aux candidats à l'impatriation. Il importe donc que ce bouclier fiscal soit de niveau constitutionnel. Il importe aussi qu'il intervienne par auto-liquidation [11], de façon à ce qu'il ne puisse pas se déclencher à retardement comme l'ancien bouclier jusqu'en n+2, ce qui permettait à l'État d'atteindre le seuil confiscatoire avant restitution du trop perçu. A l'époque, le mal sur la trésorerie du contribuable était fait, l'obligeant à « avancer » la créance fiscale au Trésor avant d'avoir droit à une régularisation ex post.

[1] En l'espèce, il a apprécié le cumul de la CSG, CRDS, du taux marginal de l'IR et de la contribution exceptionnelle additionnelle introduite par Nicolas Sarkozy (la CHR) pour les revenus individuels supérieurs à 250.000 euros (ou 500.000 euros si conjugalisés) avec l'application d'une contribution exceptionnelle de 18% pour les revenus individuels supérieurs à 1 million d'euros (et non conjugalisable). Voir en ce sens : http://bofip.impots.gouv.fr/bofip/7…

[2] Se référer en particulier au rapport Eckert relatif à la loi de finances rectificative pour 2012, où l'on voit cependant que les liquidations du bouclier continueront mécaniquement à s'exercer en 2012 et en 2013, dans la mesure où c'est à l'année n+2 que l'on peut demander le remboursement des trop perçus. Les revenus 2011 imposés en 2012, sont donc remboursables techniquement en 2013 pour la dernière année.

[3] Il y a par ailleurs certaines limites méthodologiques supplémentaires : a priori la cotisation d'impôt est nette dans la première comme dans la seconde méthode des dépenses fiscales touchant directement les impôts directs retenus au numérateur. Cependant, au dénominateur, le bénéfice de l'article 885 V du CGI utilise un revenu avant imputation des déficits, charges et abattements qui touchent l'assiette (donc des niches d'assiette, abattements et exonérations), alors que le revenu fiscal de référence eux les inclut.

[4] Le recoupement que l'on se propose d'effectuer avec toutes les précautions méthodologiques requises, consiste à comparer le nombre des foyers assujettis au plafonnement de l'ISF en vertu de l'article 885 V du CGI qui bénéficient donc déjà des effets du plafonnement et les données des assujettis théoriquement bénéficiaires du bouclier fiscal, on trouve 6350 redevables (que l'on assimilera pour simplifier à des foyers fiscaux, l'ISF n'étant pas conjugalisé), pour des patrimoines égaux ou supérieurs à 7,57 millions d'euros. On retrouve à peu près la même proportion en termes de cumuls de revenus taxés au taux effectif de 75% pour la même année soit 6367 foyers fiscaux.

[5] Voir rapport Eckert précité, p.76 et suivantes.

[6] Rapport SSFP, « Les expatriations fiscales au cœur du débat fiscal », 2ème édition actualisée, novembre 2012.

[7] Rapport Bocquet, Dominati, tome 2 compte-rendu d'audition, p.295.

[8] Le Figaro, « Exil fiscal la France perd des actifs », 11 janvier 2013.

[9] L'impact de l'inflation a aussi sa part, si la revalorisation des tranches d'imposition est moins rapide que la croissance des revenus.

[10] Le chiffrage est particulièrement indulgent étant donné la très importante croissance des bases ISF qui en 10 ans ont vu le nombre des assujettis multiplié par plus de 2,1. Cependant, étant donné le montant des patrimoines en cause, l'ordre de grandeur doit être le bon.

[11] Sur une base forfaitaire d'après la créance constatée sur le Trésor l'année d'avant, à la charge de l'administration dès la seconde année avec rectification et régularisation déclarative sans frais de la part du contribuable de façon à sécuriser la procédure sans menace de redressements excessifs.