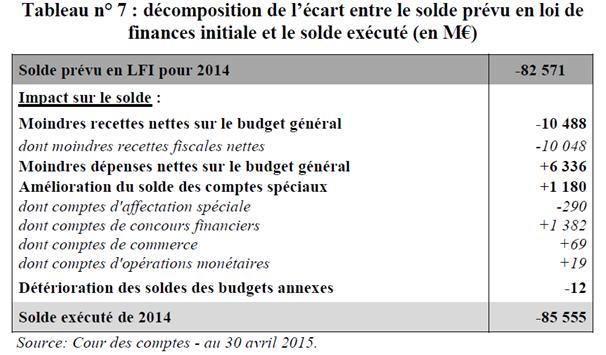

2014, le déficit dérape de 10 milliards

Comme chaque 28 mai, il est de tradition que la Cour des comptes présente les conclusions de son rapport relatives à l’exécution budgétaire de l’État de l’année passée. Le millésime 2014 montre toutefois un visage très particulier : le déficit public s’établit à 4% du PIB, alors qu’il était estimé dans le cadre du PLF 2015 à 4,4% du PIB. Est-ce une bonne ou une mauvaise nouvelle ? Est-ce le fruit d’une gestion budgétaire inédite et particulièrement rigoureuse ? La vérité est malheureusement plus prosaïque. La Cour des comptes montre en effet que cet apparent « bon résultat » résulte de deux éléments qui se révèlent aussi inquiétants l’un que l’autre : les autres administrations publiques APU ont fait mieux que prévu (ASSO et APUL) tandis que l’État et ses opérateurs faisaient moins bien qu’anticipé. Le solde de l’État s’établit en effet à 3,9% du PIB en exécution budgétaire, soit -85,56 milliards d’euros, mais à -74,7 milliards d’euros en comptabilité nationale au sens de Maastricht. En réalité, même avec ce retraitement qui soustrait l’effet des PIA sur le solde de l’État ainsi que certains excédents de comptes financiers, les résultats ne sont pas bons. Par rapport au solde 2013 en comptabilité nationale, la dérive des comptes de l’État s’établit à 7 milliards d’euros. Au-delà de la « clé de passage » permettant de passer du solde budgétaire au solde maastrichien de l’État, se cachent des mouvements antagonistes qui perturbent la bonne exécution des comptes publics de l’État qui ont tout de même dérivé de près de 10,69 milliards d’euros en comptabilité budgétaire par rapport à 2013 :

- Côté recettes publiques, les ressources fiscales ont été en 2014 évaluées encore avec trop d’optimisme et sont bien moins bonnes que prévu : -10,47 milliards d’euros par rapport à la prévision en LFI 2014 s’agissant des recettes nettes (des remboursements et dégrèvements d’impôts).

- Côté dépenses, leur maîtrise ne résulte pas d’économies structurelles pérennes, mais d’une rationalisation forcée en exécution (tirage en particulier sur la réserve de précaution) ; par ailleurs le lancement des PIA 2 – programme d’investissement d’avenir n°2 – a continué à perturber le solde de l’État côté dépenses, tout en étant « neutralisé » au sens du déficit notifié de Maastricht dans la présentation finale des comptes.

Pour mémoire nous donnons ici le niveau des soldes publics en 2014 en comptabilité nationale par APU :

Capacités ou besoins de financement par sous-secteurs | ||||

|---|---|---|---|---|

(en Mds€) | ||||

2011 | 2012 | 2013 | 2014 | |

État | –91,2 | –81,6 | –69,8 | –74,7 |

Organismes divers d'administration centrale | –0,2 | –2,6 | 1,0 | 2,9 |

Adm. Publiques locales | –0,7 | –3,5 | –8,5 | –4,5 |

Adm. de sécurité sociale | –12,9 | –12,7 | –9,1 | –8,6 |

Sources : Insee, DGFiP, DGTrésor, notification de mars 2015.

Des problèmes récurrents d’anticipation du niveau des ressources : un effet Laffer ?

Les moindres recettes nettes de l’État représentent un manque à gagner de -10,5 milliards d’euros tandis que les recettes fiscales nettes représentent la part du lion, soit -10,05 milliards d’euros dans cette mauvaise performance par rapport à la LFI. Comment s’explique cette mauvaise performance ?

Les mauvais chiffres sont avant tout fiscaux : l’IR rentre mal avec -5,1 milliards par rapport aux montants initiaux prévus, l’IS avec l’impact du CICE voit ses recettes minorées de 3,5 milliards d’euros et même la TVA fléchit avec -1,1 milliard d’euros. En réalité plusieurs effets se conjuguent pour aboutir à ces médiocres résultats :

- Un effet base résultant d’une mauvaise anticipation de la recette fiscale exécutée en 2013 : soit -3,5 milliards d’euros (dont des moins-values sur l’IR de 1,8 milliard et de l’IS pour 2,5 milliards)

- Une évolution spontanée des recettes fiscales négative : -0,1%, alors qu’elle avait été anticipée positivement par la DGFiP à +3%, ce qui représente un effet recettes de -9 milliards d’euros.

- Des cadeaux fiscaux sur l’IR pour les plus modestes : en LFR 1 du 8 août 2014 aboutissant à des pertes fiscales de 1,3 milliard d’euros sur l’IR.

Les effets négatifs additionnés sont donc massifs soit près de 13,8 milliards d’euros. En sens inverse, des moindres décaissements ont été constatés pour le CICE (gain de 3,4 milliards d’euros) et pour les contentieux communautaires de +1,1 milliard.

Il reste cependant à expliciter cet effondrement de l’évolution spontanée des recettes fiscales[1] en 2014 (-0,1) pour la seconde année consécutive (en 2013 elle était de à -1,6). La Cour note : « l’écart de 9 Md€ entre la prévision d’évolution spontanée des recettes fiscales et l’exécution s’explique pour environ un tiers par la moindre croissance économique et environ deux tiers par une élasticité plus faible qu’attendue ». Cette erreur n’a pas été reproduite pour le PLF 2015 où les élasticités ont été calculées au plus juste. 2014 apparaît donc comme la dernière année où cette recommandation récurrente de la Cour n’a pas été prise en compte. Cette non anticipation a pourtant été lourde de conséquences. En effet, les recettes fiscales 2014 sont encore inférieures à celles de 2013 de près de 9,7 milliards d’euros. Il s’agit de la troisième année consécutive de repli des recettes fiscales -0,3% en 2012, -1,7% en 2013 et -0,1% en 2014. Si le PLF 2015 n’avait pas recalculé ses élasticités fiscales à la baisse, on pourrait croire qu’il s’agit d’un biais systématique de budgétisation de l’exécutif actuellement au pouvoir depuis mai 2012.

Par ailleurs, des mesures de transfert de recettes importantes sont intervenues au bénéfice des collectivités territoriales et des comptes sociaux, ce qui amoindrit d’autant les recettes disponibles pour le budget général.

- Dès le PLF 2014 nous avions montré que la rationalisation de l’enveloppe normée des dotations au profit des collectivités territoriales, théoriquement abaissée de 1,5 milliard d’euros avait en réalité été plus que compensée par d’autres transferts de ressources. La Cour démontre le bien-fondé de cette observation est relève en particulier : « Ainsi, 1,88 Md€ de produits de TICPE et de frais de gestion de la fiscalité, auparavant compris dans les recettes de l’État, ont été transférés aux collectivités territoriales en substitution de la dotation globale de fonctionnement [de décentralisation ndlr] liée à la formation professionnelle, pour compenser le dynamisme des dépenses sociales ainsi que pour financer la réforme de l’apprentissage. » En réalité, si « facialement » les collectivités territoriales participent hors fiscalité transférée à hauteur de 0,43 Md€ au désendettement, « Cette réduction est, pour les collectivités territoriales, plus que compensée par l’augmentation des financements provenant des comptes d’affectation spéciale (0,22 milliard) ainsi que par la dynamique propre de la fiscalité déjà transférée en croissance de 1,1 milliard d’euros. » en effet (cf Annexe n°5, p.230), en dehors de l’enveloppe normée des concours financiers aux collectivité, les subventions en direction des collectivités territoriales hors de la mission Relations avec les collectivités territoriales sont majorées de 30% ; par ailleurs le FCTVA non compris dans la norme des concours est accru de 6% et les PSR hors norme résultant de la réforme de la fiscalité locale ont été également accrus de 1,2%. Au total le transfert de recettes additionnelles aux collectivités territoriales hors enveloppe a représenté une hausse des recettes fiscales effectives de 0,9%

- Par ailleurs, 1 milliard de TVA, malgré une hausse de taux au 1er janvier 2014 générant 4,9 milliards de recettes additionnelles, a été transféré à la sécurité sociale pour compenser la baisse des cotisations familiales à compter de cette même date, ce qui explique le manque à gagner pour l’État de 1,1 milliard en 2014 sur la TVA. Au surplus, on notera que la hausse de la TVA au 1er janvier 2014 n’a pas suffi à endiguer la baisse constatée des recettes.

Le doute subsiste donc sur un éventuel effet de saturation des bases fiscales. Sa mise en évidence par la Cour aurait un effet terrible s’agissant de la capacité de l’État à prélever l’impôt. Par ailleurs, le débat est obscurci par l’absence de chiffrage de l’effet de l’inflation sur les recettes fiscales. Si la Cour l’a bien individualisé sur les dépenses (l’inflation basse permet une économie), son effet est identifié mais pas chiffré sur les recettes (qui sont naturellement minorées par l’effet de l’inflation). En l’absence de décomposition totale des facteurs expliquant les moindres recettes spontanées enregistrées pour la troisième année consécutive, la question mérite néanmoins d’être posée.

Une maîtrise des dépenses par des économies de « régulation » mais non pérennes :

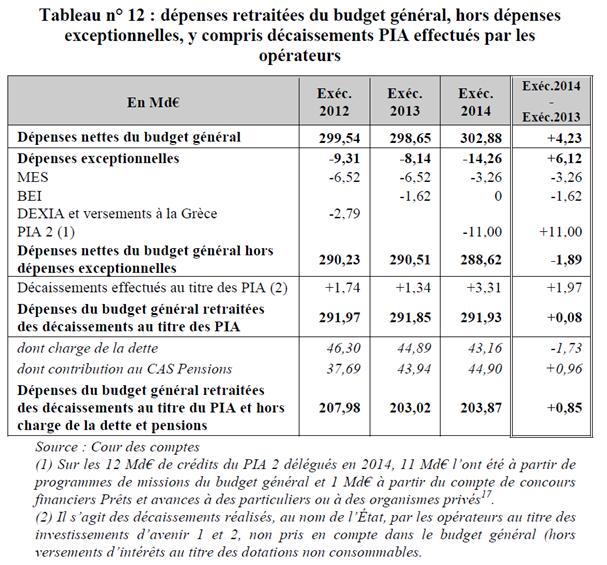

Les dépenses du budget général n’ont pas baissé comme il était annoncé en LFI 2014. Au contraire, par rapport à 2013 elles ont même crû de 4,23 milliards d’euros alors qu’une baisse était attendue de 1,7 milliards, économie qui avait même été portée en LFR 1 d’août 2014 à 3,3 milliards d’euros. La raison réside en partie dans l’effet délétère des décaissements des fonds consommables des PIA (programmes d’investissement d’avenir), qui ont représenté pour près de 3,31 milliards de décaissement. Il apparaît en effet qu’en toute logique, si la souscription des PIA doit être retranchée des dépenses nettes du budget général (10 milliards d’euros et même 11 avec fonds spéciaux) en tant que dépenses exceptionnelles, symétriquement leur décaissement doit au contraire impacter le budget général[2].

Il apparaît par ailleurs que la dépense progresse toujours par rapport à 2013 sur l’ensemble de l’enveloppe normée zéro volume, puisque malgré une contribution positive de la charge de la dette (-1,73 milliard) à l’atténuation de l’augmentation des dépenses de retraite des fonctionnaires d’État (contribution CAS pensions à +0,96 milliard d’euros), le solde reste toujours en progression de 0,85 milliards d’euros par rapport à 2013.

Cependant en exécution, les enveloppes « zéro valeur » représentant les dépenses « pilotables » du budget général (hors dépenses exceptionnelles évaluées à l’euro l’euro) et « zéro volume » qui y ajoute la charge de la dette et des pensions (en tenant compte de l’inflation donc à euro constant), ont été respectées en exécution. Cependant :

- Si la norme « 0 valeur » a été sur exécutée (-0,12 milliard d’euros, alors qu’elle était plus restrictive de 3,3 milliards d’euros par rapport à la norme de 2013), c’est au prix d’un certain nombre de tours de passe-passe comptables : l’allègement de la dépense sous norme a été obtenue par des modifications de périmètre (débudgétisations), un déplafonnement partiel de taxes affectées en exécution (négociées avec les opérateurs contre une baisse de leurs dépenses), le financement de dépenses courantes à partir de comptes d’affectation spéciale (hors norme), de rattachement tardif de fonds de concours etc. Leur montant est estimé à 0,45 milliard d’euros, soit plus que la marge dégagée due au respect de la norme. Si ces mouvements techniques n’avaient pas été mis en place, la norme n’aurait pas été respectée.

- Par ailleurs des reports de charge sur l’année suivante (2015) ont été opérés. Leur montant total n’est pas connu, mais rien que pour le budget de la défense, il s’agit d’un montant total de report de l’ordre de 3,5 milliards d’euros, ce qui est considérable. Report auquel s’ajoute l’augmentation de la dette de l’État à l’égard de la sécurité sociale qui a augmenté de 50% pour atteindre 368 M€.

- Le décaissement des PIA (3,31 milliards d’euros) a servi de palliatif à l’absence de crédits classiques suffisants, notamment s’agissant du ministère de la Défense où leur décaissement a permis de suppléer à un besoin de 2 milliards d’euros de crédits.

On constate donc que malgré une régulation budgétaire reposant sur des volumes d’annulation de crédits de la réserve de précaution sans précédents 7,73 milliards d’euros, (hors économies sur la charge de la dette elles ressortent à 4,3 milliards d’euros, montant comparable à 2013), l’atteinte des objectifs n’a été permise que par le recours à des artifices comptables et budgétaires et le recours massif à des ressources débudgétisées (PIA, fonds de concours, CAS etc.)

Reste maintenant à vérifier si la faiblesse de l’inflation n’a pas permis également de dégager des économies de constatation plus importantes que prévu et à identifier des économies durables :

- Or la Cour relève que la faible inflation n’a pas été l’occasion de voir baisser les dépenses de personnel qui s’apprécient de 1,2 milliard d’euros (passage de 119,6 à 120,8 milliards),

- Ni les dépenses d’intervention qui augmentent encore de 0,5 milliard d’euros pour atteindre 66,2 milliards.

- Par ailleurs, malgré (voir supra) une hausse de la réserve de précaution dont le taux de mise en réserve a été porté à 7% hors dépenses de titre 2 (personnels), la performance de celui-ci repose largement sur les économies liées à la baisse des taux d’intérêt (variable exogène) sur les emprunts d’État (gain de 3,4 milliards d’euros).

- Seule la croissance des dépenses liées au CAS pension a toutefois bien été tenue notamment à cause de l’effet de l’inflation plus faible que prévu.

Au total, si l’on devait s’attendre à un effet de la faible inflation (voir p.137) sur les dépenses de personnel et sur les dépenses d’achats de l’État, celui-ci n’est pas perceptible. Si l’exécution des dépenses nettes du budget général est en définitive inférieure de 6,34 milliards d’euros aux crédits ouverts en LFI, c’est aux deux tiers dû à des économies réalisées sur la charge de la dette (effet taux) et à une moindre augmentation du CAS pension (effet inflation) et rien d’autre. Par ailleurs ces gains sont intégralement annulés par une nouvelle baisse importante des recettes fiscales anticipée à 9,7 milliards d’euros, ce qui conduit à un alourdissement automatique du déficit budgétaire. En dernière analyse le recours aux débugétisations, aux reports de charges sur 2015 ainsi qu’aux comptes spéciaux (CAS, fonds de concours) ont permis de tenir les objectifs de dépenses normées, le pilotage de la réserve de précaution ayant été peu ou prou du même ordre que l’année précédente hors gains liés à la gestion de la dette reposant sur des taux d’intérêts historiquement bas.

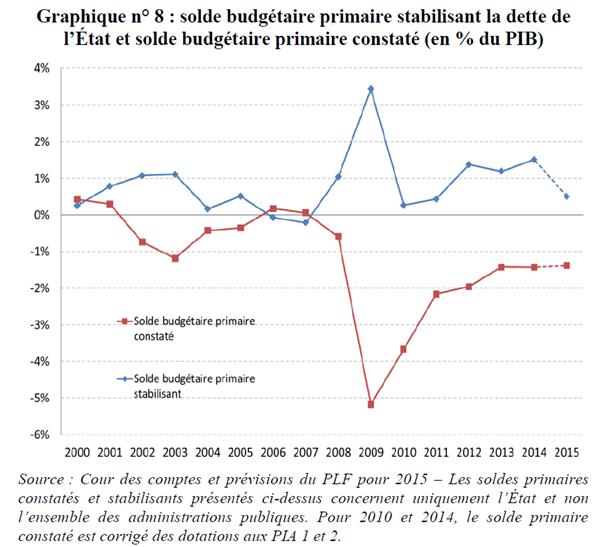

Les taux historiquement bas de la dette permettent-t-il une meilleure gestion de son encours ?

La Cour relève que la politique des taux bas implique une attention particulière à la gestion de la dette, dont la « facilité » qu’elle procure ne doit pas induire les pouvoirs publics en erreur, puisque le refinancement des dettes contractées ou refinancées aujourd’hui sera certainement plus coûteux dans l’avenir. Elle note en particulier que si la politique de quantitative easing mise en place par la BCE s’exerce conjointement à une baisse historique des taux, « visant le retour à une inflation de l’ordre de 2%, cet assouplissement monétaire tend à stimuler l’investissement et la consommation et, in fine, devrait conduire à une remontée des taux […] le bénéfice des taux exceptionnellement bas sur la charge de la dette n’est donc que temporaire. »

À cet égard, elle constate que l’atteinte prioritaire d’un solde primaire stabilisant n’est pas aujourd’hui d’actualité, mais qu’en outre sa recherche même en y intégrant les soldes prévisionnels pour 2015, ne constitue toujours pas un objectif stratégique pour le gouvernement (voir graphique infra).

En conséquence, la croissance de la dette est loin d’être maîtrisée et devrait culminer d’après la LPFP 2014-2019 à près de 98% du PIB en 2016 avant de redescendre en 2017. C'est avant tout dû à une politique de désendettement très modeste via les comptes d’affectation spéciaux (1,5 milliard d’euros) ; par ailleurs la moindre charge de la dette négociable par rapport à 2013 (1,5 milliard d’euros) liée notamment à l’effet taux pour près de 1,9 milliard et à l’inflation (0,85 milliard) permet jusqu’à présent de combattre efficacement l’effet volume (nouvelle dette émise hors refinancement de la dette existante) de +1,2 milliard d’euros. Sous ces bons auspices transitoires, l’accroissement de la dette de l’État n’a pas ralenti +4,9% par rapport à 2013, alors que la charge d’intérêt correspondante diminue -3,6%.

Par ailleurs s’agissant de la gestion de la dette et de la trésorerie de l’État deux éléments importants sont à souligner :

- Tout d’abord l’agence France Trésor s’est inscrite dans une politique de rachat massive de titres arrivant à échéance en 2015 et 2016. Cela procède de la volonté de reprofiler la dette alors même que des échéances de dettes de 120 milliards en moyenne arrivent à maturité dans les deux prochaines années. Cela s’est soldé par un volume de rachat anticipé pour 31,1 milliards d’euros en augmentation par rapport à 2013 (23,2 milliards).

- Par ailleurs les émissions à maturité moyenne 6-7 ans (-9,1 milliards) sont en baisse par rapport à des maturités plus longue 15 ans (+34,5 milliards)

- Enfin, pour la septième année consécutive le solde des opérations de trésorerie est déficitaire, il s’établit à -869 millions d’euros. Cette contre-performance a empêché que le solde du compte du trésor participe positivement aux ressources de financement (il s’est révélé négatif de 1,4 milliard d’euros au lieu d’un gain attendu estimé inverse de +1,4 milliard). Cette mauvaise performance est en partie due en trésorerie à la nécessité de rémunérer les correspondants du Trésor dont les bénéficiaires des décaissements des intérêts sur PIA non consommables. Ils ont représenté près de 80% de l’encours négatif du solde en 2014 soit 688 millions d’euros. Une charge qui devrait être portée à 750 millions d’euros en 2015. Par ailleurs la trésorerie oisive de l’État à la Banque de France est désormais taxée négativement à cause de la politique de taux négatifs de la BCE. L’État a donc placé ses encours en billets de trésorerie de l’ACOSS pour près de 8,1 milliards d’euros contre 5 milliards en 2013. Sa valorisation est plus faible 10,7 millions d'euros de gain en 2014[3].

Conclusion :

Les principales difficultés soulevées par la Fondation iFRAP dans son estimation du budget 2014 se trouvent largement confirmées par la Cour des comptes. Les économies structurelles apparaissent très discrètes et pour certaines non pérennes. Pourtant, l’inflation historiquement basse aurait dû permettre de dégager des gains sur les dépenses de fonctionnement et de personnel, ce que la Cour ne constate pas.

Par ailleurs, la baisse toujours importante des recettes fiscales par rapport aux estimations initiales continue de creuser le déficit. Il apparaît que ce n’est pas tant l’inflation plus basse que la mauvaise estimation des élasticités qui explique en grande partie l’écart constaté.

Du côté de la dette, la gestion devient de plus en plus problématique. Si le rachat anticipé d’encours de dette arrivant à échéance en 2015 et 2016 participe de la baisse des taux de façon positive, la trésorerie de l’État devient de plus en plus délicate à gérer. Enfin, il n’existe toujours pas de politique volontariste afin d’atteindre un solde stabilisant de dette malgré les taux bas.

Clairement, le niveau de déficit à 4% au sens de Maastricht pour 2014 cache en fait un creusement du déficit qui passe de 74,9 à 85,6 milliards d’euros entre 2013 et 2014 notamment du fait des investissements d’avenir (PIA) dont la Cour montre bien, comme nous l’avions souligné précédemment avec une incertitude sur environ 4 milliards de PIA, qu’ils sont souvent utilisés (3,3 milliards selon la Cour) pour assumer des dépenses traditionnelles de l’État dans un mouvement de « substitution de crédits » qui ressemblent fort à des débudgétisations.

[1] Les élasticités fiscales doivent être entendues comme l’évolution spontanée des recettes par rapport à la croissance.

[2] de la même façon que les PIA pour la partie non consommable liée au versement des intérêts aux organismes bénéficiaire, apparaît en atténuation de recettes de trésorerie de l’État

[3] Ces conclusions rejoignent nos propres constatations voir notre note : Dette de l’État quels sont les risques ? du 15 avril 2015.